- Ввод перечня прямых расходов в 1С Бухгалтерия

- Подписаться на информационную рассылку от СофтСервисГолд

- Ввод перечня прямых расходов в 1С Бухгалтерия

- 1с бухгалтерия как настроить прямые расходы

- «1С:Бухгалтерия 8» (ред. 3.0): как настроить перечень прямых расходов для целей налогообложения прибыли (+ видео)?

- 1с бухгалтерия как настроить прямые расходы

- 1. Предварительные настройки

Ввод перечня прямых расходов в 1С Бухгалтерия

Подписаться на информационную рассылку от СофтСервисГолд

Ввод перечня прямых расходов в 1С Бухгалтерия

Установленная нормативно-правовыми актами форма отчетности по налогу на прибыль предусматривает указание суммы прямых расходов, которые учитываются при определении величины указанного налога. Перечень таких затрат в 1С Бухгалтерия 8.3 можно настроить в разделе, где содержатся методы определения прямых расходов на производство продукции для использования в учете для целей налогообложения. Осуществляя настройки, следует помнить, что такой перечень необходимо создавать ежегодно (даже, если он не изменился, требуется вновь его составить и сохранить).

Чтобы сформировать указанный перечень в 1С Бухгалтерия, необходимо выполнить следующие действия:

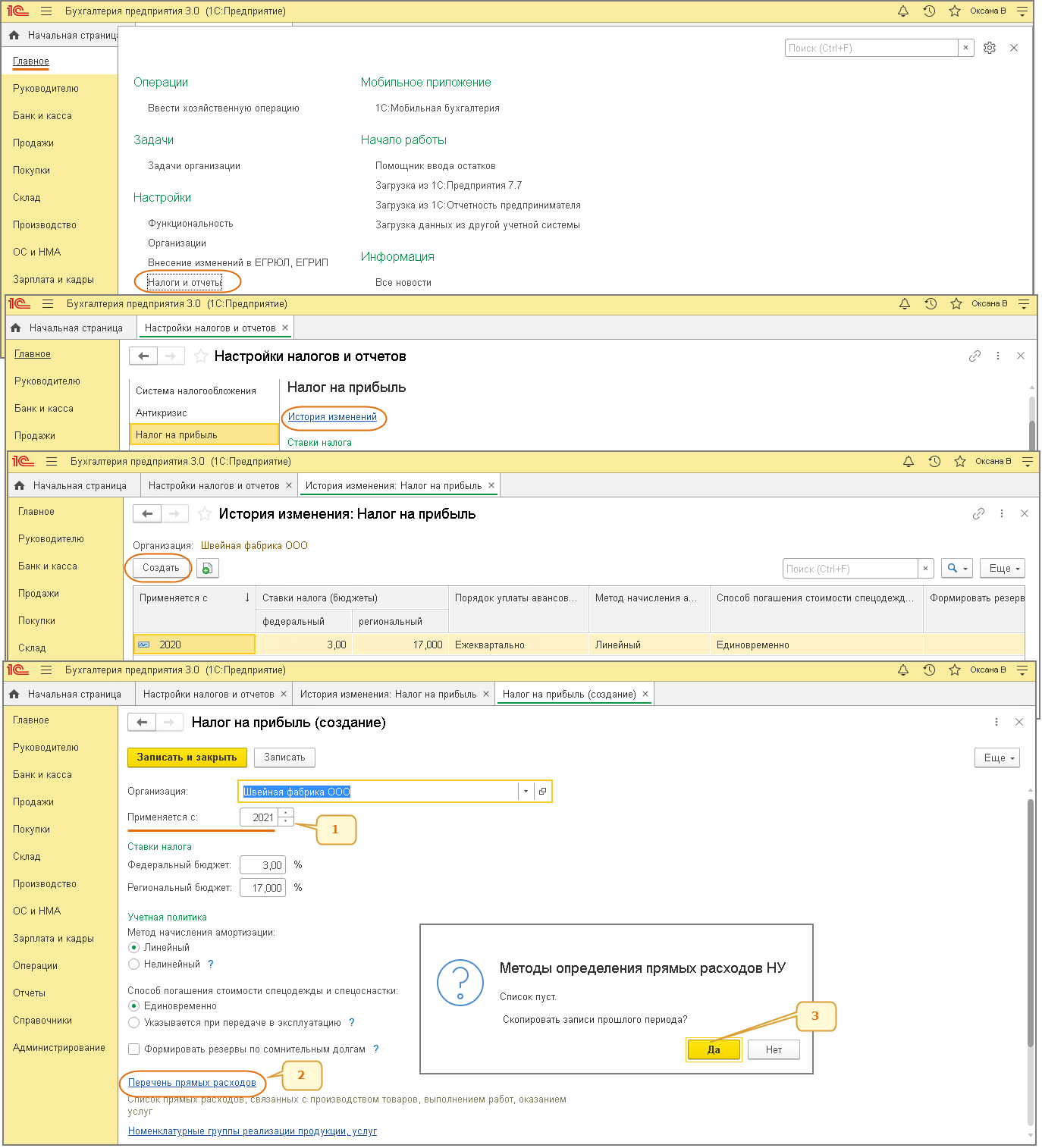

- В главном разделе меню программы пройти в подраздел с налогами и отчетами, и выбрать для настройки параметры по налогу на прибыль.

- Открыть ссылку с историей изменений параметров.

- После этого создать новое изменение с помощью одноименной кнопки.

- Определить дату, с которой начнут применяться новые параметры при начислении налога на прибыль. Как правило, это начало года, поскольку они должны устанавливаться каждый календарный год.

- Далее необходимо перейти по соответствующей ссылке, чтобы настроить перечень прямых расходов. Если перечень создается в первый раз, то можно либо указать в нем виды расходов в соответствии с НК РФ (это произойдет автоматически при положительном ответе на предложение программы о создании записей по образцу НК РФ), либо сформировать свой собственный список расходов (для этого следует ответить отрицательно на предложение 1С Бухгалтерия о создании перечня в соответствии с НК РФ). В случае повторного формирования списка, можно скопировать перечень, используемый в прошлом году, а можно создать новый список или использовать рекомендации НК РФ.

В зависимости от потребности, как вести в 1С Бухгалтерия учет, пользователь может добавить, изменить или удалить из списка отдельные виды расходов.

Источник

1с бухгалтерия как настроить прямые расходы

Дата публикации 25.08.2021

Использован релиз 3.0.100

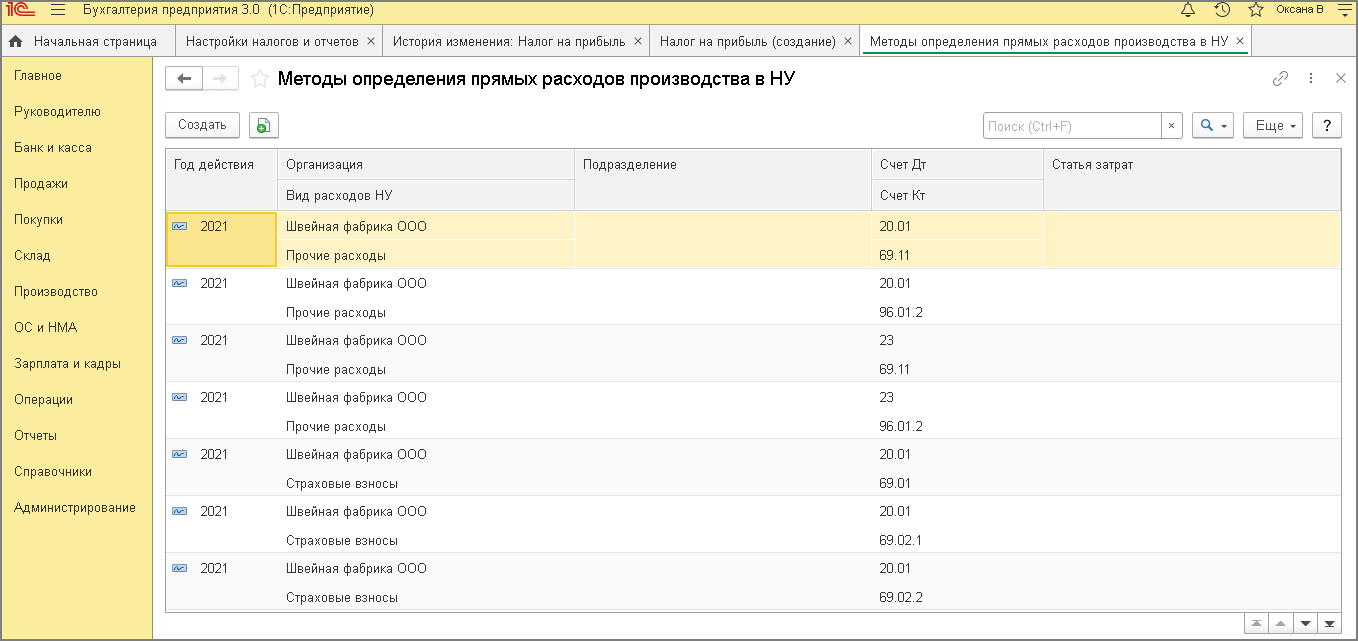

Перечень прямых расходов для налогового учета, которые должны отражаться в декларации по налогу на прибыль по стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)» (Приложение 2 к Листу 2), настраивается в форме «Методы определения прямых расходов производства в НУ».

- Раздел: Главное – Налоги и отчеты – Налог на прибыль.

- Перейдите по ссылке «История изменений» (рис. 1).

- Кнопка «Создать».

- В поле «Применяется с» установите новый календарный год.

- При переходе по ссылке «Перечень прямых расходов» появится сообщение:

- «Список пуст. Создать записи, соответствующие ст. 318 НК РФ?» (если перечень формируется впервые).

- Нажмите «Да», если нужно создать записи в соответствии рекомендациями ст. 318 НК РФ.

- Нажмите «Нет», если нужно создать записи вручную.

- «Список пуст. Скопировать записи прошлого года?» (если перечень формировался в предыдущем году).

- Нажмите «Да», чтобы скопировать записи прошлого периода.

- Нажмите «Нет» и затем «Да», если нужно создать записи в соответствии рекомендациями ст. 318 НК РФ.

- Нажмите «Нет» и затем «Нет», если нужно создать записи вручную.

- «Список пуст. Создать записи, соответствующие ст. 318 НК РФ?» (если перечень формируется впервые).

- При необходимости пользователь может добавить, удалить или изменить записи в списке (рис. 2).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

«1С:Бухгалтерия 8» (ред. 3.0): как настроить перечень прямых расходов для целей налогообложения прибыли (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.54.20.

Учет прямых и косвенных расходов для целей бухгалтерского учета и для целей налогообложения прибыли (далее — налогового учета) различается.

Согласно пункту 5 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н (далее — ПБУ 10/99), расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и ее продажей, приобретением и продажей товаров, выполнением работ и оказанием услуг. Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат, перечень которых устанавливается организацией самостоятельно (п. 8 ПБУ 10/99).

По способу включения в себестоимость продукции (работ, услуг) расходы подразделяют на прямые и косвенные.

Прямые расходы – это затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг), которые могут быть непосредственно включены в себестоимость этой продукции (работ, услуг).

Прямые расходы учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» (Инструкция по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н). Эти суммы могут списываться в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90.2 «Себестоимость продаж» и др. Остаток по счетам учета прямых расходов на конец месяца показывает стоимость незавершенного производства.

Косвенные расходы – это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены к конкретному виду продукции. В бухгалтерском учете чаще всего под косвенными расходами понимают общепроизводственные и общехозяйственные (управленческие) расходы, которые учитываются, соответственно, на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Косвенные расходы распределяются на себестоимость выпускаемой продукции (работ, услуг) и уменьшают прибыль в момент ее (их) реализации. Коммерческие организации могут признавать управленческие расходы в периоде их возникновения (п. 9 ПБУ 10/99). Метод включения управленческих расходов в уменьшение прибыли в момент их признания иногда называют «директ-костингом».

В «1С:Бухгалтерии 8» редакции 3.0 для установки правил распределения косвенных расходов используется регистр сведений Методы распределения общепроизводственных и общехозяйственных расходов организаций (раздел Главное – Учетная политика — Методы распределения косвенных расходов). Если организация применяет метод «директ-костинг», то в форме Учетная политика для реквизита Общехозяйственные расходы включаются переключатель следует установить в положение В себестоимость продаж (директ-костинг).

В налоговом учете прямые расходы включаются в стоимость готовой продукции, а косвенные списываются в текущем периоде. При этом налогоплательщик самостоятельно определяет перечень прямых расходов, связанных с производством продукции, выполнением работ, оказанием услуг (п. 1 ст. 318 НК РФ).

В «1С:Бухгалтерии 8» редакции 3.0 для целей налогового учета используется регистр Методы определения прямых расходов производства в НУ (раздел Главное – Налоги и отчеты – Налог на прибыль – Перечень прямых расходов), в котором указывается перечень прямых расходов. Статьи расходов, не указанные в этом регистре, по умолчанию считаются косвенными и списываются в полном объеме на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения» при закрытии месяца.

Даже если перечень прямых расходов организации не меняется, запись регистра сведений Методы определения прямых расходов производства в НУ необходимо создавать на каждый год.

Источник

1с бухгалтерия как настроить прямые расходы

Дата публикации 21.05.2021

Использован релиз 3.0.91

ООО «СтройТрест» (подрядчик) выполняет отделочные работы на объекте ООО «Овощная база» (заказчик). Договор подряда заключен на два месяца (март – апрель 2021 года). Общая стоимость работ по договору составляет 384 000,00 руб. (в т. ч. НДС 20 % – 64 000,00 руб.).

В соответствии с учетной политикой ООО «СтройТрест» для целей бухгалтерского и налогового учета:

- оценка МПЗ при списании производится по методу средней себестоимости;

- все расходы производственного подразделения в бухгалтерском учете отражаются на счете 20 «Основное производство», счет 25 «Общепроизводственные расходы» не используется;

- используется общая система налогообложения (ОСН), применяется метод начисления и ПБУ 18/02 (балансовый метод).

Расходы, понесенные ООО «СтройТрест» в марте 2021 года, представлены в таблицах 1, 2, 3.

Таблица 1. Затраты производственного подразделения в БУ

| Затраты, отраженные на счете 20 «Основное производство» | |

|---|---|

| Наименование | Сумма, руб. |

| 1 | 2 |

| Зарплата производственного персонала | 50 000,00 |

| Страховые взносы (ОПС, ОМС, ОСС на ВНиМ, ФСС от НС и ПЗ) (в части производственного персонала) | 15 100,00 |

| Сырье и материалы (производственные) (штукатурка, краска) | 45 000,00 |

| Амортизация ОС | 1 000,00 |

| Ремонт основных средств | 20 000,00 |

| Материалы (непроизводственные) (записная книжка) | 200,00 |

| Запчасти для ремонта основных средств (Ось барабана) | 5 000,00 |

| ИТОГО | 136 300,00 |

Таблица 2. Затраты производственного подразделения в НУ

| Прямые расходы | Косвенные расходы | ||

|---|---|---|---|

| Наименование | Сумма, руб. | Наименование | Сумма, руб. |

| 1 | 2 | ||

| Зарплата производственного персонала | 50 000,00 | Ремонт основных средств | 20 000,00 |

| Страховые взносы (ОПС, ОМС, ОСС на ВНиМ, ФСС от НС и ПЗ) (в части производственного персонала) | 15 100,00 | Материалы (непроизводственные) (Записная книжка) | 200,00 |

| Сырье и материалы (производственные) (штукатурка, краска) | 45 000,00 | Запчасти для ремонта основных средств (Ось барабана) | 5 000,00 |

| Амортизация ОС | 1 000,00 | ||

| ИТОГО | 111 100,00 | ИТОГО | 25 200,00 |

Таблица 3. Затраты административного (управленческого) подразделения в БУ и НУ

| БУ | НУ | ||

|---|---|---|---|

| Наименование | Сумма, руб. | Наименование | Сумма, руб. |

| 1 | 2 | 3 | 4 |

| Зарплата управленческого персонала | 40 000,00 | Зарплата управленческого персонала | 40 000,00 |

| Страховые взносы (ОПС, ОМС, ОСС на ВНиМ, ФСС от НС и ПЗ) (в части управленческого персонала) | 12 080,00 | Страховые взносы (ОПС, ОМС, ОСС на ВНиМ, ФСС от НС и ПЗ) (в части управленческого персонала) | 12 080,00 |

| ИТОГО | 52 080,00 | ИТОГО | 52 080,00 |

| № | Дата | Операция | Дт | Кт | Сумма | Документ 1С Создать на основании Входящий Исходящий | |

|---|---|---|---|---|---|---|---|

| 1 | Предварительные настройки | ||||||

| 1.1 | 01.01.2021 | Предварительные настройки | — | — | — | — | Положение об учетной политике |

| 1.2 | 01.01.2021 | Настройка перечня прямых расходов для налогового учета | — | — | — | Форма «Налоги и отчеты» | Положение об учетной политике |

| 2 | Отпуск материалов | ||||||

| 2.1 | 10.03.2021 | Отпущены со склада материалы | 20.01 20.01 | 10.01 10.01 | 45 000,00 200,00 | Расход материалов | Требование-накладная на отпуск материалов по форме № М-11 |

| 3 | Отпуск запчастей для ремонта ОС | ||||||

| 3.1 | 11.03.2021 | Отпущены со склада запчасти для ремонта ОС | 20.01 | 10.05 | 5 000,00 | Расход материалов | Требование-накладная на отпуск материалов по форме № М-11 |

| 4 | Ремонт основного средства | ||||||

| 4.1 | 25.03.2021 | Выполнен ремонт ОС силами сторонней организации | 20.01 | 60.01 | 20 000,00 | Поступление (акт, накладная, УПД) | Акт об оказании услуг |

| 4.2 | 25.03.2021 | Учтен входной НДС по счету-фактуре поставщика | 19.04 | 60.01 | 4 000,00 | ||

| 4.3 | 25.03.2021 | НДС принят к вычету | 68.02 | 19.04 | 4 000,00 | Счет-фактура полученный Поступление (акт, накладная, УПД) | Счет-фактура |

| 5 | Начисление заработной платы производственному персоналу | ||||||

| 5.1 | 31.03.2021 | Начислена заработная плата | 20.01 | 70 | 50 000,00 | Начисление зарплаты или перенос проводок по учету заработной платы из внешней программы | Табель учета рабочего времени и расчета оплаты труда (Т-12) Расчетная ведомость (Т-51) |

| 5.2 | 31.03.2021 | Исчислен НДФЛ | 70 | 68.01 | 6 500,00 | ||

| 5.3 | 31.03.2021 | Начислены страховые взносы | 20.01 | 69.01 69.03.1 69.02.7 | 15 000,00 | ||

| 5.4 | 31.03.2021 | Начислены взносы в ФСС от НС и ПЗ | 20.01 | 69.11 | 100,00 | ||

| 6 | Начисление заработной платы управленческому персоналу | ||||||

| 6.1 | 31.03.2021 | Начислена заработная плата | 26 | 70 | 40 000,00 | Начисление зарплаты или перенос проводок по учету заработной платы из внешней программы | Табель учета рабочего времени и расчета оплаты труда (Т-12) Расчетная ведомость (Т-51) |

| 6.2 | 31.03.2021 | Исчислен НДФЛ | 70 | 68.01 | 5 200,00 | ||

| 6.3 | 31.03.2021 | Начислены страховые взносы | 26 | 69.01 69.03.1 69.02.7 | 12 000,00 | ||

| 6.4 | 31.03.2021 | Начислены взносы в ФСС от НС и ПЗ | 26 | 69.11 | 80,00 | ||

| 7 | Начисление амортизации ОС | ||||||

| 7.1 | 31.03.2021 | Начислена амортизация по основным средствам | 20.01 | 02.01 | 1 000,00 | Регламентная операция «Амортизация и износ основных средств» в составе обработки «Закрытие месяца» | Справка-расчет амортизации |

| 8 | Закрытие счетов учета затрат, расчет финансового результата и отложенных налогов | ||||||

| 8.1 | 31.03.2021 | Закрыт счет учета общехозяйственных расходов (оплата труда, страховые взносы, взносы на ОСС от НСиПЗ) | 90.08.1 БУ НУ | 26 | 40 000,00 40 000,00 | Регламентная операция «Закрытие счетов 20, 23, 25, 26» в составе обработки «Закрытие месяца» | Справка-расчет «Калькуляция себестоимости» Справка-расчет «Списание косвенных расходов» |

| 90.08.1 БУ НУ | 26 | 12 000,00 12 000,00 | |||||

| 90.08.1 БУ НУ | 26 | 80,00 80,00 | |||||

| 8.2 | 31.03.2021 | Закрыт счет учета расходов основного производства в части косвенных расходов в НУ (непроизводственные материалы и ремонт ОС) | 90.08.1 БУ НУ | 20.01 БУ НУ | 0,00 200,00 | ||

| 90.08.1 БУ НУ | 20.01 БУ НУ | 0,00 25 000,00 | |||||

| 8.3 | 31.03.2021 | Определен финансовый результат по основной деятельности | 99.01.1 БУ НУ | 90.09 БУ НУ | 52 080,00 77 280,00 | Регламентная операция «Закрытие счетов 90, 91» в составе обработки «Закрытие месяца» | Справка-расчет «Налог на прибыль» |

| 8.4 | 31.03.2021 | Признано ОНО в части разницы между стоимостью НЗП в БУ и НУ Расчет: (136 300 — 111 100,00) * 20% = 5 040,00 | 99.02.О | 77 | 5 040,00 | Регламентная операция «Расчет отложенного налога по ПБУ 18» в составе обработки «Закрытие месяца» | Справка-расчет «Расчет отложенного налога на прибыль» |

| 8.5 | 31.03.2021 | Признан ОНА в части убытка текущего периода Расчет : 77 280,00 руб. * 20% = 15 456,00 | 09 | 99.02.О | 15 456,00 | ||

1. Предварительные настройки

1.1 Предварительные настройки

- Раздел: Главное – Функциональность.

- На закладке Производство должны быть установлены:

- флажок Выпуск продукции

Если флажок не установлен, то в панели разделов отсутствует раздел «Производство». Это не имеет принципиального значения для операций по отражению работ (услуг), но в этом случае все производственные функции, включая документы «Инвентаризация НЗП» и «Оказание производственный услуг», будут недоступны. Для отражения операций по выпуску продукции флажок обязательно должен быть установлен; - флажок Комплексный учет производства

Если флажок не установлен, то большая часть функционала в производственном учете будет недоступна, включая документы «Инвентаризация НЗП» и «Оказание производственный услуг».

- флажок Выпуск продукции

Форма «Учетная политика» (рис. 1).

- Раздел: Главное – Учетная политика.

- В блоке Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство» должен быть установлен флажок Выполнение работ, оказание услуг заказчикам. При установке этого флажка становятся видимыми и доступными для настройки поле Затраты списываются, блоки Косвенные затраты и Себестоимость выпуска.

- В поле Затраты списываются выберите вариант «Без учета выручки» или «С учетом всей выручки» в зависимости от порядка отражения в организации расходов незавершенного производства (НЗП). Программой поддерживаются следующие варианты списания со счета 20 затрат, связанных с выполнением работ / оказанием услуг:

- «Без учета выручки». При отсутствии документа «Инвентаризация НЗП» затраты списываются в дебет счета 90.02 по всем номенклатурным группам, причем вне зависимости, отражена по этим номенклатурным группам выручка или нет. Сумма затрат, которая по итогам текущего месяца должна быть учтена в составе незавершенного производства (сальдо по счету 20), указывается в документе «Инвентаризация НЗП» по каждой номенклатурной группе;

- «С учетом всей выручки» (рис. 1). Затраты списываются только по тем номенклатурным группам, по которым отражена выручка от оказания услуг. Если выручка по номенклатурной группе отсутствует, то затраты по ней учитываются в составе незавершенного производства. Если при наличии любого размера выручки все затраты должны быть списаны со счета 20, то документ «Инвентаризация НЗП» не создается. В противном случае в документе «Инвентаризация НЗП» по каждой номенклатурной группе указывается сумма затрат, которая должна быть учтена в составе незавершенного производства;

- «С учетом выручки только по производственным услугам». Затраты закрываются только с учетом выручки, отраженной документом «Оказание производственных услуг». Остальные документы, которыми отражена выручка, игнорируются.

В рассматриваемом примере выбран вариант «С учетом всей выручки».

- В поле База распределения выберите нужный вариант для распределения косвенных затрат. Для установки особых правил распределения косвенных затрат (например, для отдельных подразделений или статей затрат), отличающихся от общей настройки базы распределения, по ссылке в поле Особые правила распределения откройте форму Правила распределения затрат и настройте правила.

Обратите внимание, что настраивать распределение косвенных затрат в программе «1С:Бухгалтерия 8» (ред. 3) имеет смысл только для счета 25, поскольку метод полной себестоимости с 2021 года не применяется (пп. «г» п. 26 ФСБУ 5/2019). Возможность распределения затрат, отраженных на счете 26, по номенклатурным группам с 2021 года оставлена только для версии КОРП. Но при этом такие затраты все равно не включаются в себестоимость (счет 26 закрывается на счет 90.08). - Кнопка ОК.

- Счет 26 в бухгалтерском учете закрывается на счет 90.08.1, если форме «Учетная политика» установлен хотя бы один из флажков – «Выпуск продукции» и/или «Выполнение работ, оказание услуг заказчикам».

- Счет 26 в бухгалтерском учете закрывается на счет 90.02.1, если в форме «Учетная политика» сняты оба флажка «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Этот вариант используется для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., кроме организаций, осуществляющих торговую деятельность) и которые все затраты учитывают на счете 26 (подробнее здесь) (Инструкция по применению плана счетов бухгалтерского учета, утв. приказом Минфина РФ от 31.10.2000 № 94н).

Справочник «Номенклатурные группы».

- Раздел: Справочники – Номенклатурные группы.

- Проверьте, что в справочник добавлены элементы (номенклатурные группы), соответствующие видам деятельности (видам работ) организации.

1.2 Настройка перечня прямых расходов для налогового учета

Регистр сведений «Методы определения прямых расходов производства в НУ» (рис. 2).

В бухгалтерском учете все затраты, отраженные на счете 20 «Основное производство» (в том числе отнесенные в дебет счета 20 с кредита других счетов учета затрат), учитываются по принципу учета прямых расходов в налоговом учете.

В налоговом учете перечень прямых расходов задается в регистре сведений «Методы определения прямых расходов производства в НУ». Каждая запись регистра представляет собой набор правил, которые позволяют идентифицировать прямые расходы в зависимости от подразделения, счета затрат, корсчета, статьи затрат в бухгалтерском учете и вида статьи затрат для налогового учета. Все расходы, которые не идентифицируются как прямые, являются косвенными (за исключением внереализационных). Отнесение расходов к прямым или косвенным по заданным в регистре «Методы определения прямых расходов производства в НУ» правилам используется для формирования проводок по закрытию счетов затрат в налоговом учете и для формирования декларации по налогу на прибыль.

Заполнение перечня прямых расходов «по умолчанию».

- Раздел: Главное – Налоги и отчеты.

- На закладке Налог на прибыль перейдите по ссылке Перечень прямых расходов для открытия формы регистра сведений «Методы определения прямых расходов производства в НУ».

- Если перечень для текущего календарного года (налогового периода) не заполнен, то на экране появится сообщение:

- «Список пуст. Создать записи, соответствующие ст. 318 НК РФ?» (если перечень формируется впервые).

- Нажмите «Да», если нужно создать записи в соответствии с рекомендациями ст. 318 НК РФ (сформированный список можно отредактировать).

- Нажмите «Нет», если нужно создать записи вручную.

- «Список пуст. Скопировать записи прошлого периода?» (если перечень формировался в предыдущем году) (рис. 2).

- Нажмите «Да», чтобы скопировать записи прошлого периода (сформированный список можно отредактировать).

- Нажмите «Нет» и затем «Да», если нужно создать записи в соответствии с рекомендациями ст. 318 НК РФ (сформированный список можно отредактировать).

- Нажмите «Нет» и затем «Нет», если нужно создать записи вручную.

- «Список пуст. Создать записи, соответствующие ст. 318 НК РФ?» (если перечень формируется впервые).

- Перечень прямых расходов, заполненный по умолчанию, можно отредактировать.

Порядок отражения информации в перечне прямых расходов (набор правил).

- Каждая запись должна содержать как минимум три обязательных реквизита:

- год, с которого действует запись (колонка Год действия);

- организация, для которой действует запись (если учет в информационной базе ведется по нескольким организациям);

- вид расхода для налогового учета, по которому идентифицируются прямые расходы (колонка Вид расходов НУ; соответствует значениям поля «Вид расхода» в статьях затрат).

- Уточняющие правила отнесения расходов к прямым:

- если заполнена колонка Подразделение, то только расходы указанного подразделения будут отнесены к прямым (при выполнении всех остальных правил по этой записи регистра);

- если указан счет затрат (колонка Счет Дт), то все затраты с соответствующим видом расходов НУ, отраженные по дебету указанного счета, будут отнесены к прямым;

- если указан корсчет (колонка Счет Кт) и/или статья затрат (колонка Статья затрат), то к прямым будут отнесены расходы с уточнением по корсчету и/или по статье затрат.

- Корсчет уточняется, если среди расходов, отраженных на счете затрат (колонка Счет Дт), есть и прямые, и косвенные, но корсчет позволяет выделить прямые расходы (пример: Дт 20 Кт 10.01 – прямые расходы, Дт 20 Кт 10.05 – косвенные расходы).

- Если единственный вариант идентификации прямых расходов – статья затрат, то в справочнике «Статьи затрат» необходимо наличие как минимум двух аналогичных статей затрат с одним и тем же видом расхода для налогового учета, которые будут выбираться в проводках в зависимости от вида расходов. Справочник «Статьи расходов» открывается для выбора статьи с отбором по виду расходов.

- Пример 1 (рис. 3): Вид расходов НУ – «Материальные расходы», Счет Дт – «20.01», Счет Кт – «10.01», Статья затрат – «Списание материалов (прямые в НУ)».

В этом случае в справочнике «Статьи затрат» должно присутствовать как минимум две аналогичные статьи с видом расходов «Материальные расходы»: «Списание материалов (прямые в НУ)» – для списания основных производственных материалов, «Списание материалов (косвенные в НУ)» – для списания остальных (непроизводственных) материалов, учитываемых на счете 10.01. - Пример 2 (рис. 3): Вид расходов НУ – «Командировочные расходы», Счет Дт – «20.01», Счет Кт – не указан, Статья затрат – «Командировочные расходы (прямые в НУ)».

В этом случае в справочнике «Статьи затрат» должно присутствовать как минимум две аналогичные статьи с видом расходов «Командировочные расходы»: «Командировочные расходы (прямые в НУ)» – для отражения командировочных расходов при выезде к заказчику для выполнения работ (оказания услуг), «Командировочные расходы (косвенные в НУ)» – для отражения командировочных расходов при выезде на обучение, конференции, семинары и пр.

- Пример 1 (рис. 3): Вид расходов НУ – «Материальные расходы», Счет Дт – «20.01», Счет Кт – «10.01», Статья затрат – «Списание материалов (прямые в НУ)».

- Если в форме «Учетная политика» установлен хотя бы один из флажков: «Выпуск продукции» и/или «Выполнение работ, оказание услуг заказчикам», то в налоговом учете затраты, учтенные на счете 26, всегда относятся к косвенным.

- Если в форме «Учетная политика» сняты оба флажка «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам», то в налоговом учете затраты, учтенные на счете 26, могут относиться к прямым или к косвенным расходам (правила отнесения расходов к прямым устанавливаются в регистре сведений «Методы определения прямых расходов производства в НУ», раздел: «Главное» – «Налоги и отчеты» – «Налог на прибыль» – ссылка «Перечень прямых расходов», подробнее здесь).

- Чем меньше полей (колонок) заполнено в записи регистра, тем больше проводок попадет под набор этих правил.

Проводка 2: Признан отложенный налоговый актив (ОНА) на сумму 15 456,00 руб. в части убытка текущего периода (15 456,00 руб. = 77 280,00 руб. * 20%).

Проанализируйте сумму отложенного налогового обязательства (ОНО) за 1-й квартал 2021 года по справке-расчету Расчет отложенного налога на прибыль (рис. 22) (раздел: Отчеты – Справки-расчеты или кнопка Справки-расчеты в форме обработки Закрытие месяца или ссылка с названием регламентной операции в форме обработки Закрытие месяца). Сумма признанного ОНО в колонке 11а соответствует сумме проводки Дт 99.02 Кт 77 на рис. 21 и равна 5 040 руб.

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 выберите Показать проводки (рис. 13), перейдите на закладку «Расчет показателей отложенного налога» (рис. 23). Отложенное налоговое обязательство (ОНО) по строке 7 составляет 5 040 руб. и соответствует проводке на рис. 21 и справке-расчету Расчет отложенного налога на прибыль на рис. 22.

Источник