- 1с как настроить счета учета затрат

- 1с как настроить счета учета затрат

- Смотрите также

- Статьи затрат в 1С 8.3: примеры заполнения

- Принципы группировки затрат

- Заполнение справочника

- Статьи затрат в 1С 8.3 на понятном примере

- «Требование-накладная»

- «Поступление услуг»

- Список основных затрат в бухучете

- Удобство учета в 1С 8.3

- 1С:Бухгалтерия 8: учет расходов

- Как учитывать расходы кассовым методом

- Как правильно выбирать статьи затрат

- Какие настройки требуется сделать в 1С для учета прямых и косвенных расходов

- От каких настроек зависит результат калькуляции себестоимости

- Как настроить учет затрат по подразделениям

1с как настроить счета учета затрат

Использован релиз 3.0.90

В программе «1С:Бухгалтерия 8» (ред. 3) с релиза 3.0.89 поддерживается следующий порядок закрытия счета 25 (распределения общепроизводственных расходов (ОПР)) при выполнении регламентной операции «Закрытие счетов затрат 20, 23, 25, 26» в составе обработки «Закрытие месяца».

- Затраты производственных подразделений, отраженные на счете 25, распределяются по видам продукции (работ, услуг), т. е. по номенклатурным группам, и закрываются на счет 20 внутри этих подразделений пропорционально выбранной базе распределения.

- Затраты подразделений, обслуживающих производство, но не выпускающих продукцию, не выполняющих работы, не оказывающих услуги, отраженные на счете 25, распределяются по видам продукции (работ, услуг), т. е. по номенклатурным группам, между производственными подразделениями и закрываются на счет 20 по этим производственным подразделениям пропорционально выбранной базе распределения.

Производственные подразделения — это те подразделения, которые выпускают продукцию, выполняют работы, оказывают услуги. Затраты по ним учитываются на счете 20, часть затрат может учитываться на счете 25.

Подразделения, обслуживающие производство — это те подразделения, которые не выпускают продукцию, не выполняют работы, не оказывают услуги, но их деятельность направлена на обслуживание производственных подразделений. Затраты по ним учитываются на счете 25.

База распределения выбирается в форме «Учетная политика». В налоговом учете общепроизводственные расходы (ОПР) распределяются по тем же правилам, что и в бухгалтерском учете.

- Раздел: Главное – Учетная политика.

- В блоке «Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство» установите флажок «Выпуск продукции» и (или) флажок «Выполнение работ, оказание услуг заказчикам». Станет видимым и доступным для настройки блок «Косвенные затраты».

- В поле «База распределения» выберите нужный вариант для распределения косвенных затрат (рис. 1).

- Для установки особых правил распределения косвенных затрат (например, для отдельных подразделений или статей затрат), отличающихся от общей настройки базы распределения, по ссылке в поле «Особые правила распределения» откройте форму «Правила распределения затрат», создайте новые правила (одно или несколько) по кнопке «Добавить» и настройте их (рис. 2).

- Кнопка «ОК».

Обратите внимание, что настраивать распределение косвенных затрат в программе «1С:Бухгалтерия 8» (ред. 3) имеет смысл только для счета 25, поскольку метод полной себестоимости (когда общехозяйственные расходы включаются в себестоимость продукции, работ, услуг) с 2021 года не применяется (пп. «г» п. 26 ФСБУ 5/2019). Возможность распределения затрат, отраженных на счете 26, по номенклатурным группам с 2021 года оставлена только для версии КОРП. Но при этом такие затраты все равно не включаются в себестоимость (счет 26 закрывается на счет 90.08).

Источник

1с как настроить счета учета затрат

Использован релиз 3.0.58

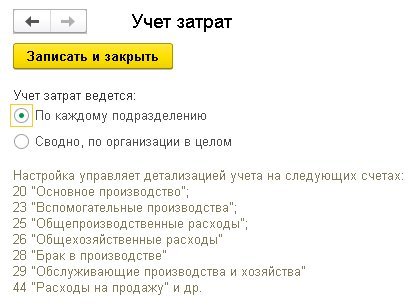

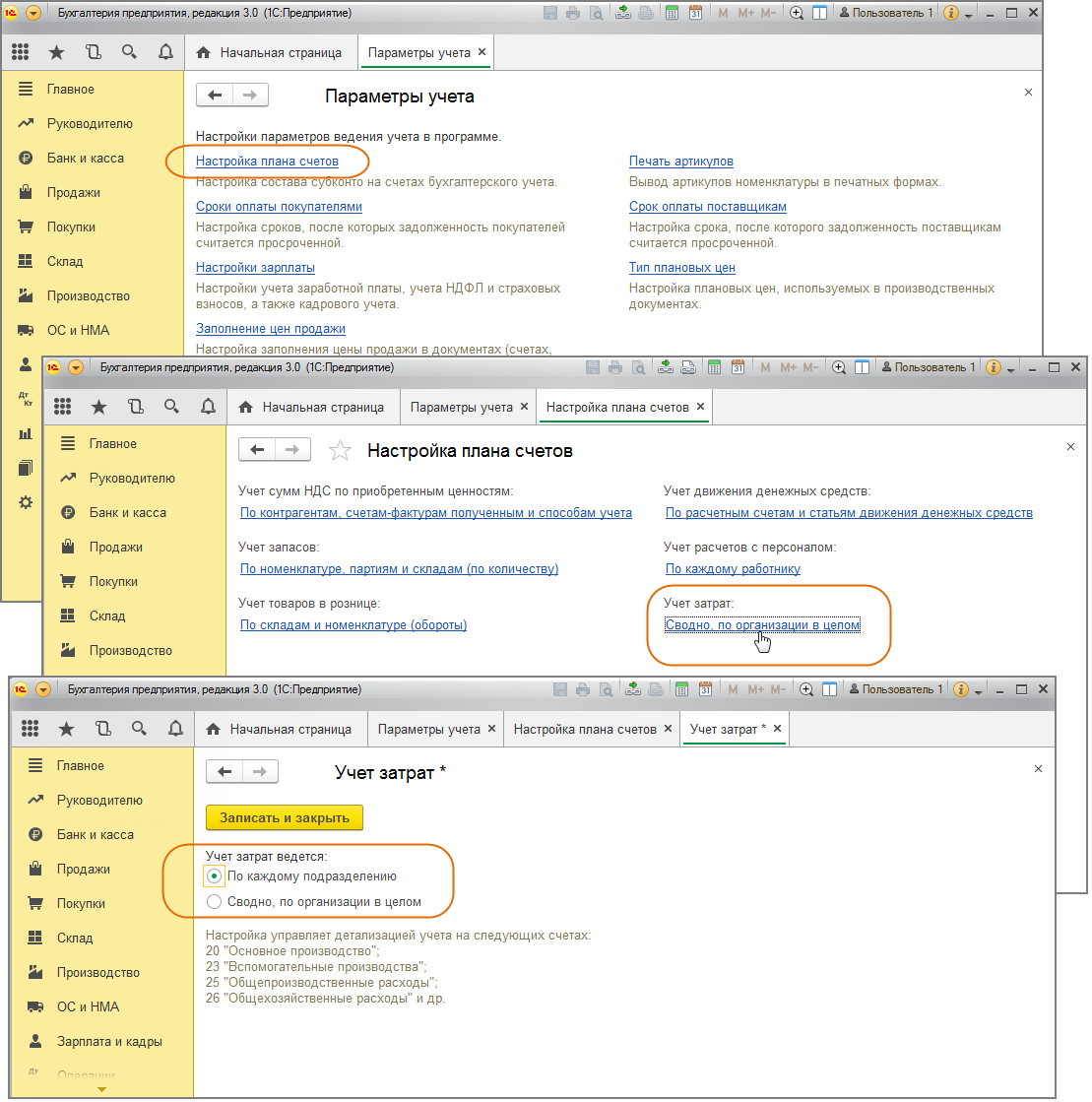

Для ведения учета затрат по каждому подразделению установите в программе две настройки:

- в форме «Параметры учета» настройте аналитику плана счетов;

- в справочнике «Подразделения» добавьте новые элементы – подразделения.

Настройка Параметров учета.

- Раздел: Администрирование – Параметры учета.

- Перейдите по ссылке «Настройка плана счетов».

- Если в разделе «Учет затрат» ссылка имеет значение «Сводно, по организации в целом», то перейдите по ней и установите переключатель в положение «По каждому подразделению» (рис. 1).

- Кнопка «Записать и закрыть».

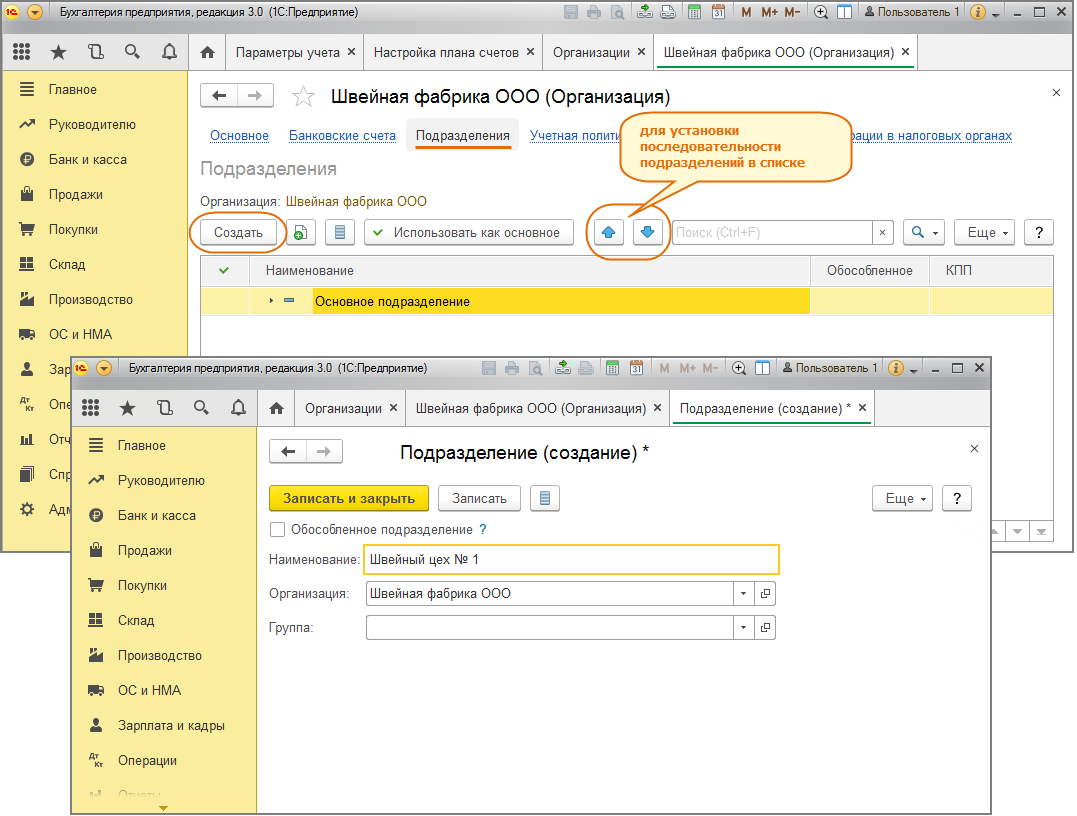

Добавление новых подразделений.

- Раздел: Главное – Организации.

- Дважды щелкните по нужной организации.

- По ссылке «Подразделения» откройте справочник «Подразделения». По умолчанию в справочнике есть только одно «Основное подразделение» (его можно переименовать).

- Кнопка «Создать» (рис. 2).

- Введите наименование подразделения.

- Флажок «Обособленное подразделение» устанавливается, если в программе планируется вести учет зарплаты работников обособленного подразделения (для организацией с численностью до 60 человек).

- Кнопка «Записать и закрыть».

- Кнопки с синими стрелками позволяют настроить нужную последовательность подразделений в списке.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Статьи затрат в 1С 8.3: примеры заполнения

Список статей затрат создается в бухгалтерском отделе каждого предприятия. Группировка осуществляется согласно действующим принципам бухучета, указанным в основных нормативно-правовых актах.

Статьи затрат – один из справочников программного продукта 1С. В нем указываются сведения для аналитического учета по определенным счетам, например, 08; 25; 29; 44. Каждый из них имеет субконто с таким же названием, в котором показываются обороты без остатков. Корректное внесение данных в справочник крайне важно, поскольку на его основании в будущем будет формироваться финансовая отчетность компании. Во избежание проблем разберемся, как настроить статьи затрат и чем руководствоваться в процессе.

Принципы группировки затрат

Основные требования к классификации и разделению на группы всех затрат в бухучете регламентируются действующим планом счетов, НК РФ, ПБУ №10/99, а также приказами различным контролирующих и исполнительных ведомств. На практике существует 2 подхода к организации учета по расходам:

- бухгалтерский (общий);

- налоговый (только для целей налогообложения).

Для раскрытия вопроса по статьям затрат в 1С рассмотрим только бухгалтерский подход к группировке.

Традиционно все расходы предприятия делятся на те, которые относятся к обычной деятельности, и те, что не имеют к ней отношения (прочие). Первая категория затрат включает 4 группы:

- предпроизводственные или те, что уходят на покупку товарно-материальных ценностей, используемых в основной деятельности;

- производственные;

- коммерческие;

- управленческие.

Согласно п.8 ПБУ №10/99 выделяют несколько элементов по группировке затрат: материалы (покупка, транспортировка, организация хранения), оплату труда, социальные и пенсионные взносы, амортизацию.

Список статей по расходам во многом определяется типом и отраслевой принадлежностью предприятия. Для некоторых направлений деятельности существуют рекомендательные или даже обязательные принципы для группировки затрат.

Заполнение справочника

Для начала работы в программе следует подготовить справочник (настроить статьи затрат в 1С 8.3). При первом включении 1С даже при отсутствии базовой информации раздел уже будет содержать данные по умолчанию. Они отмечаются специальной иконкой, их невозможно удалить и не желательно корректировать.

Важный момент: после начала учета по какой-то статье не нужно вносить в нее правки. Если без изменений никак, документы обязательно перепроводятся заново.

Виды статей затрат в 1С заполняются за несколько этапов:

- Заходим в меню «Справочники», ищем раздел «Доходы и расходы» и в нем открываем ссылку «Статьи затрат».

- Нажимаем кнопку «Создать» для формирования новой статьи. Отрывается соответствующая форма.

- Вводим имя новой статьи. На этом этапе важно проанализировать расходы на схожесть и по возможности объединить их в один элемент. К примеру, если компания пользуется обычными телефонами, IP и корпоративными сотовыми коммуникациями, то на все это разумнее завести одну статью – «Связь».

- Заполняем реквизит «Вид расхода». Нужно внимательно подойти к этому пункту и правильно ввести данные. В дальнейшем с учетом этого реквизита будут заполняться налоговые декларации.

Стоит отметить еще один момент – «Использование по умолчанию». Его заполнять не обязательно, но он пригодится в случае, когда требуется автоматическое занесение информации в формируемый акт.

Статьи затрат в 1С 8.3 на понятном примере

Рассмотрим, как работать со справочником в процессе создания документов накладных и актов о поступлении определенных услуг.

«Требование-накладная»

Оформление документа в программной среде происходит следующим образом:

- Заходим в раздел «Производство», выбираем вкладку «Требования-накладные».

- В окне кликаем пункт «Создать».

- В появившейся форме документа сначала заполняем пункт «Материалы», выбрав подходящий из номенклатуры соответствующего справочника. После прописываем его количество. Счет для учета отобразится в автоматическом порядке.

- Переходим на вкладку «Счет затрат» и в ней последовательно указываем бух. счет для отчисления расходов, ответственное за эти расходы отделение компании, номенклатурную группу и изделия, которые сделают из выбранных материалов. На этом же этапе нужно выбрать из справочника подходящую статью затрат.

- Сохраняем документ, нажимая на кнопку «Провести и закрыть».

Для проверки данных можно создать ведомость с итоговым сальдо по дебету и кредиту по нужному счету в отношении статей затрат.

«Поступление услуг»

Для применения справочника со статьями расходов создадим документ про поступление услуг:

- Заходим в раздел «Покупки», выбираем ссылку «Поступления».

- В отрывшемся окне нажимаем вкладку «Поступления», а затем кликаем на «Услуги (акт)».

- В пустой форме акта поочередно указываем свою организацию, лицо, предоставляющее услуги, и договор.

- 4. Нажимаем «Добавить» и указываем номенклатуру в одноименном поле. Здесь же прописывается количество и цена.

- 5. Кликаем «Счет учета» и в новом окне заполняем счет затрат, указываем подразделение и выбираем необходимую статью расходов из основного справочника.

- 6. Сохраняем акт через «Провести и закрыть».

Для проверки, как и в предыдущем примере, можно создать ведомость с информацией о сальдо и оборотах по счету.

Список основных затрат в бухучете

Все статьи расходов можно классифицировать по ряду признаков:

- период возникновения/списания: прошлого, текущего или будущего периода;

- степень участия в производстве: прямые и косвенные;

- изменение объема производства: условно-постоянные и условно-переменные;

- уровень влияния на результат: регулируемые и нерегулируемые.

Также расходы делятся по принадлежности к одному из базовых элементов. Например, в группу материальных затрат входят основные материалы, топливо и ГСМ, полуфабрикаты своего производства, электроэнергия, а также расходы на спецодежду и дополнительное сырье.

Законодательство, регламентирующее порядок ведения бухгалтерского учета на предприятиях, устанавливает единое правило разделения затрат: должны быть расходы обычной деятельности и прочие. Затраты обычной деятельности, в свою очередь, разбиваются на элементные категории. Разделением по статьям расходов компания занимается самостоятельно.

Удобство учета в 1С 8.3

Внедрение на предприятии программного обеспечения 1С 8.3 класса ERP предоставляет возможность вести регламентированный учет. Это удобно, практично и функционально, поскольку бухгалтерский и налоговый учет ведутся в совокупности. Возможности системы позволят оптимизировать большинство бизнес-процессов, упростить и автоматизировать сложные задачи.

Компания «ИТРП» предлагает инновационные решения ERP-класса для производственных компаний крупного и среднего уровня. Кроме готовых продуктов, мы предоставляем широкий спектр услуг по оптимизации бизнеса. Среди наших возможностей профессиональное консультирование, проектное внедрение систем (полный цикл), улучшение производительности 1с и многое другое. Заполните форму на сайте, чтобы связаться с представителем «ИТРП».

Источник

1С:Бухгалтерия 8: учет расходов

Как учитывать расходы кассовым методом

По общему правилу в бухгалтерском учете расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (допущение временной определенности фактов хозяйственной деятельности). Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут использовать кассовый метод учета доходов и расходов. При кассовом методе выручка от продажи товаров (работ, услуг) признается после поступления денежных средств и иной формы оплаты, а расходы — после погашения задолженности (п. 18 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

В «1С:Бухгалтерии 8» (ред. 3.0) выручку и расходы для целей бухгалтерского учета можно учитывать без закрывающих документов («по оплате»). С определенными допущениями такой способ учета можно считать кассовым методом. Данный способ доступен только для тех, кто использует следующие специальные налоговые режимы:

- упрощенную систему налогообложения (УСН) с объектом «доходы»;

- единый налог на вмененный доход (ЕНВД);

- патентную систему налогообложения (ПСН).

Учет расходов в программе без закрывающих документов основан на допущении, что расходы на приобретение товаров (работ, услуг) относятся к тому отчетному периоду, в котором они оплачены. А расчеты с поставщиком производятся в момент приобретения товаров (работ, услуг).

Для применения этого способа в документах Списание с расчетного счета и Выдача наличных (с видом операции Оплата поставщику) достаточно в показателе Расчеты выбрать способ Без закрывающих документов. При проведении документов с указанной настройкой признается расход, который отражается проводкой:

Дебет 44 (26) Кредит 51 (50.01)

— на сумму оплаты поставщику.

В качестве счета затрат подставляется счет, указанный в поле Основной счет учета затрат регистра сведений Учетная политика.

Применяемую методику учета доходов и расходов следует закрепить в учетной политике для целей бухгалтерского учета.

При применении специальных налоговых режимов налоговый учет ведется только кассовым методом:

- при УСН — согласно пункту 1 статьи 346.17 НК РФ;

- при ПСН — согласно статье 346.53 НК РФ;

- при совмещении ЕНВД с УСН доходы ЕНВД также определяются кассовым методом (письмо Минфина России от 23.11.2009 № 03-11-06/3/271).

В «1С:Бухгалтерии 8» (ред. 3.0) налоговый учет доходов и расходов для спецрежимов автоматизирован и поддерживается за счет специальных механизмов, в том числе путем использования специальных регистров накопления. Записи в регистрах вводятся, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции.

В общем случае для целей налогообложения прибыли применяется метод начисления. В отношении расходов это означает, что они учитываются в том отчетном (налоговом) периоде, к которому относятся, и признаются при наличии доходов, для получения которых произведены (п. 1 ст. 272, ст.ст. 318-320 НК РФ).

Ряд организаций имеет право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). В «1С:Бухгалтерии 8» кассовый метод для плательщиков налога на прибыль не поддерживается.

Как правильно выбирать статьи затрат

Согласно пункту 8 ПБУ 10/99 расходы по обычным видам деятельности в бухгалтерском учете организации должны быть сгруппированы по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Аналогичным образом подразделяются расходы, связанные с производством и (или) реализацией, для целей налогообложения прибыли (п. 2 ст. 253 НК РФ). Для целей управления следует организовать учет расходов по статьям затрат, перечень которых организация устанавливает самостоятельно (п. 8 ПБУ 10/99).

В «1С:Бухгалтерии 8» затраты по основным видам деятельности (связанным с производством и реализацией) учитываются в разрезе статей затрат. Субконто Статьи затрат присутствует на всех счетах учета затрат (например, 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.). Каждая статья затрат является элементом справочника Статьи затрат (раздел Справочники).

Использование статей затрат в программе решает одновременно следующие задачи:

- аналитический учет расходов организации в бухгалтерском учете (требование ПБУ10/99);

- группировку по видам расходов в целях налогового учета по налогу на прибыль (требование главы 25 НК РФ);

- раздельный учет расходов по видам деятельности, если организация совмещает деятельность с основной системой налогообложения (общей или упрощенной) и особым порядком налогообложения (ЕНВД или патентом для ИП).

Для организаций, которые не совмещают виды деятельности с разным порядком налогообложения и не устанавливают особых требований к детализации учета затрат, минимальный набор статей затрат будет определяться группировкой по видам расходов.

Вид расхода выбирается из предопределенного списка. Корректное указание вида расхода влияет на классификацию расхода и, как следствие, на расчет налога и заполнение декларации по налогу на прибыль. Например, статьи затрат с видом расходов:

- Не учитываемые в целях налогообложения — не будут учитываться при расчете налога на прибыль;

- НИОКР по перечню Правительства РФ — предусматривают учет суммы расходов с повышающим коэффициентом 1,5 (п. 7 ст. 262 НК РФ);

- Транспортные расходы — предусматривают автоматический расчет расходов на доставку товара в соответствии со статьей 320 НК РФ.

А для статей затрат с данными видами расходов выполняется автоматический расчет норм в соответствии с НК РФ:

- Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- Добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников;

- Представительские расходы;

- Расходы на возмещение затрат работников по уплате процентов;

- Расходы на рекламу (нормируемые).

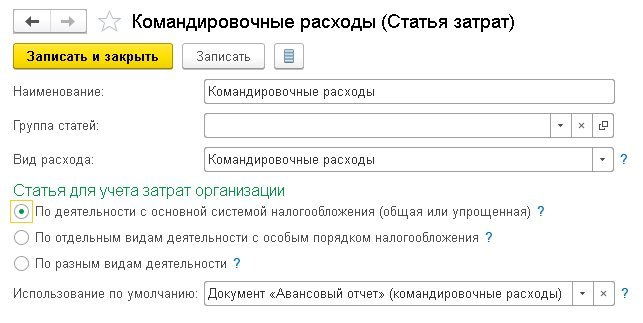

Для упрощения регистрации хозяйственных операций в программе предусмотрена автоматическая подстановка статей затрат в определенные документы и регистры. В поле Использование по умолчанию можно указать, в каких случаях данная статья будет использоваться для подстановки по умолчанию (рис. 1).

Рис. 1. Статья затрат

Некоторые статьи справочника являются предопределенными статьями. Такие статьи подставляются при обновлении программы и помечаются в списке желтым значком. Не следует вносить изменения в предопределенные статьи, поскольку они автоматически задействуются в различных алгоритмах программы.

1С:ИТС

О раздельном учете доходов и расходов в программе «1С:Бухгалтерия 8» при совмещении основной системы налогообложения (общей или упрощенной) и ЕНВД см. в разделе «Инструкции по учету в программах 1С».

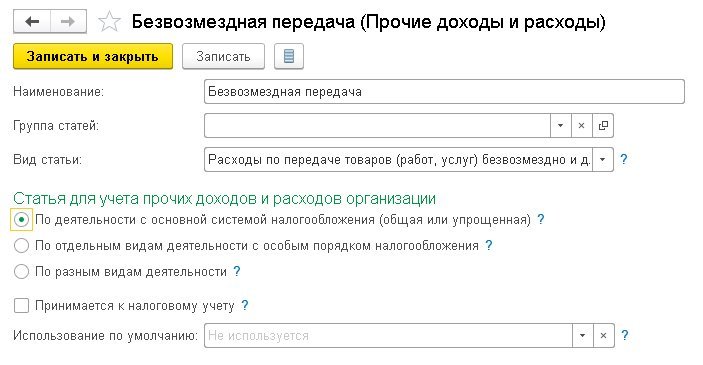

Расходы, не относящиеся к основным видам деятельности (внереализационные расходы), в «1С:Бухгалтерии 8» учитываются на счете 91 «Прочие доходы и расходы» по статьям прочих доходов и расходов. Каждая такая статья является элементом справочника Прочие доходы и расходы (раздел Справочники).

Указание статей прочих доходов и расходов (так же, как и статей затрат) обеспечивает аналитический учет прочих доходов и расходов организации в бухгалтерском учете, группировку по видам внереализационных расходов в налоговом учете (по налогу на прибыль), а также раздельный учет расходов по видам деятельности.

Вид прочих доходов и расходов выбирается из предопределенного списка. Корректное указание вида прочего расхода влияет на его классификацию и отражается на заполнении финансовой отчетности. Одновременно с этим вид прочего расхода влияет на классификацию внереализационного расхода, на расчет налога и заполнение декларации по налогу на прибыль. Например, оборот по дебету счета 91.02 с видом прочих доходов и расходов Проценты к получению (уплате) и Проценты, начисленные в соответствии со статьей 269 будет отражен:

- по строке 2330 «Проценты к уплате» отчета о финансовых результатах (утв. приказом Минфина России от 02.07.2010 № 66н);

- и по строке 201 «расходы в виде процентов. » Приложения № 2 к Листу 02 декларации по налогу на прибыль (утв. приказом ФНС России от 23.09.2019 № ММВ-7-3/475@).

Для учета расходов, относящихся к статье 270 НК РФ «Расходы, не учитываемые в целях налогообложения», используются статьи со снятым флагом Принимается к налоговому учету (рис. 2). Вне зависимости от указанного вида доходов и расходов они не уменьшают налоговую базу по налогу на прибыль.

Рис. 2. Статья прочих доходов и расходов

Для упрощения регистрации хозяйственных операций по учету прочих доходов и расходов также предусмотрена автоматическая подстановка статей.

1С:ИТС

Об особенностях учета по статьям затрат и статьям прочих доходов и расходов см. в разделе «Инструкции по учету в программах 1С» .

Какие настройки требуется сделать в 1С для учета прямых и косвенных расходов

Понятия прямых и косвенных расходов в бухгалтерском и налоговом учете отличаются.

В бухгалтерском учете расходы подразделяются на прямые и косвенные в зависимости от способов включения в себестоимость отдельных видов продукции. Под прямыми понимаются те расходы, которые связаны с производством отдельных видов продукции и которые могут быть прямо и непосредственно включены в их себестоимость. Под косвенными понимаются расходы, связанные с производством нескольких видов продукции, включаемые в их себестоимость с помощью специальных методов (п. 20 «Основных положений по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях», утв. Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.1970).

Порядок учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливается отраслевыми нормативными актами и методическими указаниями по бухгалтерскому учету (п. 10 ПБУ 10/99).

Прямые расходы учитываются на счетах 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Косвенные расходы учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Для целей налогообложения прибыли к прямым расходам могут быть отнесены затраты, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг (материальные затраты, расходы на оплату труда персонала, страховые взносы, амортизация основных средств). Перечень прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг), организация вправе определить самостоятельно. К косвенным расходам относятся расходы, осуществленные в отчетном (налоговом) периоде и не отнесенные к прямым или внереализационным расходам (п. 1 ст. 318 НК РФ).

Прямые расходы можно включить в расходы текущего отчетного (налогового) периода только в размере, приходящемся на реализованную продукцию, работы, услуги, в стоимости которых они учтены. А косвенные расходы в полном объеме включаются в расходы периода, в котором они осуществлены (п. 2 ст. 318 НК РФ).

Порядок отнесения расходов к прямым или косвенным должен быть экономически обоснован и обусловлен спецификой технологического процесса, а расходы могут быть отнесены к косвенным только при отсутствии реальной возможности отнести их к прямым (письмо Минфина России от 05.09.2018 № 03-03-06/ 1/63428).

Особенности определения расходов по торговым операциям определены статьей 320 НК РФ. Для торговых операций к прямым расходам относятся:

- стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде;

- суммы расходов на доставку покупных товаров (транспортные расходы), если эти расходы не включены в цену приобретения указанных товаров.

Все остальные расходы торговых организаций, осуществленные в текущем месяце, за исключением внереализационных, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Теперь о настройках «1С:Бухгалтерии 8». Для отражения производственных операций в программе должна быть включена соответствующая функциональность (раздел Главное — Функциональность). На закладке Производство следует установить одноименный флаг.

Методы распределения косвенных расходов для включения их в себестоимость продукции (работ, услуг) указываются в настройках учетной политики (раздел Главное — Учетная политика).

Перечень прямых расходов для целей налогообложения прибыли указывается в регистре Методы определения прямых расходов производства в НУ. Данный регистр доступен по ссылке Перечень прямых расходов из формы Налог на прибыль (раздел Главное — Налоги и отчеты — Налог на прибыль).

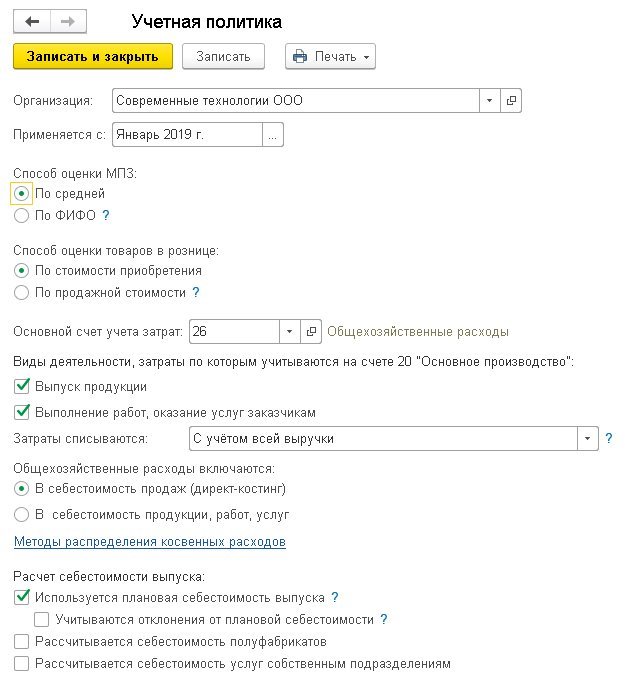

Рассмотрим подробнее настройки учетной политики (рис. 3).

Рис. 3. Учетная политика

Обратите внимание, что некоторые из этих настроек оказывают влияние на учет прямых и косвенных расходов в налоговом учете.

Если предприятие выпускает продукцию и/или выполняет работы (оказывает услуги) заказчикам, то необходимо включить флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам. Если хотя бы один из указанных флагов установлен, в форме Учетная политика становятся доступны:

- блок настроек учета общехозяйственных расходов;

- ссылка Методы распределениякосвенных расходов;

- блок настроек расчета себестоимости выпуска.

В блоке настроек учета общехозяйственных расходов располагается переключатель Общехозяйственные расходы включаются, который можно установить в одно из положений:

- В себестоимость продаж (директ-костинг). Все расходы, учтенные на счете 26, будут списываться на финансовый результат (на счет 90.08 «Управленческие расходы») в периоде их осуществления. В налоговом учете эти расходы также будут косвенными (независимо от правил, установленных для них в регистре Методы определения прямых расходов производства в НУ);

- В себестоимость продукции, работ, услуг. Все расходы, учтенные на счете 26, будут списываться на прямые расходы (например, на счет 20.01) в соответствии с порядком, указанным в регистре Методы распределения общепроизводственных и общехозяйственных расходов.

По ссылке Методы распределения косвенных расходов выполняется переход к форме регистра Методы распределения общепроизводственных и общехозяйственных расходов. Регистр предназначен для хранения правил распределения общепроизводственных и общехозяйственных расходов, учитываемых на счетах 25 и 26. Обязательным для заполнения является поле База распределения, где можно выбрать одно из значений:

- Объем выпуска;

- Плановая себестоимость выпуска;

- Оплата труда;

- Материальные затраты;

- Выручка;

- Прямые затраты;

- Отдельные статьи прямых затрат;

- Не распределяется.

Общехозяйственные и общепроизводственные расходы будут распределяться пропорционально показателю, указанному в Базе распределения (например, объему выпущенной в текущем месяце продукции и оказанных услуг, выраженному в количественных измерителях, и т. д.).

Для общепроизводственных и общехозяйственных расходов можно устанавливать способ распределения с детализацией до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить единый способ распределения, то при установке способа распределения не нужно указывать счет затрат, подразделение и статью затрат. Также можно установить общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению.

При установлении способа распределения в регистре указывается дата, начиная с которой применяется способ распределения. При необходимости изменить способ распределения расходов в регистр сведений вводится новая запись, в которой указываются новый способ распределения и дата, начиная с которой следует применять новый способ.

Что касается торговых организаций, то для учета прямых расходов никаких специальных настроек Учетной политики выполнять не потребуется.

В бухгалтерском и налоговом учете сумму транспортных расходов по приобретенным товарам можно включить:

- в стоимость товаров (например, с помощью документа Поступление доп. расходов);

- в состав расходов компании на продажу — на счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (например, с помощью документа Поступление (акт, накладная) с видом Услуги). Чтобы расчет и списание транспортных расходов выполнялись автоматически, при регистрации поступления услуг транспортной компании необходимо выбирать значение вида расходов как Транспортные расходы.

При закрытии месяца с помощью регламентной операции Закрытие счета 44 «Издержки обращения» расходы на продажу, учитываемые на счете 44, списываются на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения» следующим образом:

- суммы транспортных расходов — только в части реализованных товаров;

- все остальные расходы — в полной сумме.