- Какие банки не проверяют кредитную историю — список банков

- Как банки проверяют кредитную историю заемщика?

- Зачем банку кредитная история?

- Какие банки не проверяют кредитную историю в 2021 году?

- Новые банки, не проверяющие кредитную историю

- Где еще можно взять кредит без проверки кредитной истории

- Какие банки не проверяют кредитную историю

- Почему банк проверяет кредитную историю

- Какие сведения негативно влияют на КИ

- Крупные банки которые дают кредиты с плохой КИ

- Что делать, если от всех банков приходит отказ

- МФО, которые не запрашивают кредитную историю

- Можно ли исправить КИ с помощью МФО?

Какие банки не проверяют кредитную историю — список банков

Объемы выданных кредитов растут, а вместе с ними – число россиян, которые допускают просрочки. Нарушение обязательств по выплатам всегда фиксируется, и в следующий раз клиенту с плохим кредитным прошлым могут отказать в ссуде. Чтобы этого не произошло, лучше сразу обращаться в банки, которые не проверяют кредитную историю. В статье ниже – список таких организаций от портала Mainfin.ru.

Как банки проверяют кредитную историю заемщика?

Кредитная история – это своего рода финансовое досье, которое заведено на всех граждан РФ и лиц, имеющих вид на жительство. Когда клиент обращается за ссудой, его обязательно проверяют по такому досье. Что интересует банк:

- О заемщике – ФИО, дата рождения, сведения из паспорта (идентификационный номер, гражданство, регистрация);

- О кредитных обязательствах – текущая кредитная нагрузка, номера договоров, их сумма, срок и валюта;

- Об исполнении обязательств – наличие долгов и просрочек, меры по их устранению, опыт поручительства.

На протяжении 15 лет с момента последней записи все досье хранятся в БКИ – бюро кредитных историй. Когда нужно принять решение о выдаче кредита, банки запускают скоринговые системы, которые оценивают клиента по КИ, присваивая ему определенный рейтинг. Соответственно, если рейтинг высокий, заявку одобряют. Если низкий – отклоняют.

![]()

Зачем банку кредитная история?

Кредитование в стране набирает обороты. Только во II квартале 2019 года россияне взяли 3,9 млн. потребительских ссуд суммой 745 млрд. рублей, а это на 13% больше, чем за аналогичный период в 2018 году. В условиях такого спроса банкам нужно знать, кто их заемщик: кем и когда кредитовался, насколько добросовестен в выплатах, какова его кредитная нагрузка и есть ли долги. По сути, именно надежность клиента банки стремятся оценить по КИ.

Если досье положительное, заявку не только одобрят, но и предложат более выгодные условия кредита. Тем же, кто платил не в срок, слишком часто обращался за ссудами или имеет непогашенные долги, почти наверняка откажут. Это объясняется высокими рисками: ни один банк не хочет терять свои деньги, одалживая их ненадежному плательщику.

Какие банки не проверяют кредитную историю в 2021 году?

Итак, банков, которые не проверяют кредитную историю, сегодня фактически нет. Служба безопасности обязательно отсматривает досье каждого потенциального заемщика, который дал это согласие. Если согласия не поступило, банк насторожится: возможно, в кредитном прошлом клиента есть серьезные огрехи.

![]()

Другой вопрос, насколько взыскательны банки? Оказывается, от клиентов не всегда ждут безупречной кредитной истории. На небольшие огрехи (просрочки в прошлом, закрытые долги) закроют глаза, если:

- Брать кредит в небольшом банке. Новичкам важно нарастить клиентскую базу, поэтому шанс на одобрение заявки высок;

- Предоставить залог. Подойдет авто, недвижимость или ценные бумаги. С учетом залогового имущества риски банка ниже, а отношение к клиенту – лояльнее;

- Подать онлайн-заявку. Кредиты, оформляемые через интернет, выдают быстро, а проверяют заявителей не столь тщательно. Но нужно учитывать, что сумма такого кредита будет ограниченной.

С плохой кредитной историей не имеет смысла идти в крупный государственный или коммерческий банк: там почти наверняка откажут. Но есть организации, которые лояльно относятся к клиентам. Именно в таких банках, обычно очень молодых и современных, предлагают онлайн-заявки и залоговых кредиты. Об их наименования и особенностях – ниже.

| Банк | Особенности |

| Тинькофф Банк | Рассмотрение заявки происходит полностью онлайн, проверка происходит автоматически. При отсутствии серьезных нарушений, можно рассчитывать на одобрение. |

| Совкомбанк | Есть специальная программа кредитования «Кредитный Доктор», позволяющая исправить кредитную историю путем получения заемных средств. |

| Ренессанс Кредит | Готовы сотрудничать с разными клиентами, предъявляя минимальные требования. Быстрая скорость принятия решения и перевод денег. |

После рассмотрения заявки от клиента с испорченной кредитной историей банк предложит ему посетить офис. Там он выдвигает дополнительные условия. среди которых может быть:

- меньшая сумма, чем изначально запрашивал клиент (например, если вы хотели занять 1 млн, но банк не согласен выдать вам более 500 тысяч рублей);

- предоставление залогового имущества – автомобиля или недвижимости (необходимо, чтобы именно вы юридически были его владельцем);

- повышенная процентная ставка;

- меньший срок использования средств (что означает увеличенный ежемесячный платеж);

- поручительство (другой человек, с хорошей кредитной историей, должен взять на себя ответственность за ваш займ в том случае, если не перестанете его платить);

- страховые продукты;

- дополнительные документы, подтверждающие ваш доход;

- в некоторых случаях – использование зарплатного проекта (иногда банки, которые не проверяют КИ, или не обращают на нее внимание – это те, на карту которых вы регулярно получаете зарплату в течение длительного времени).

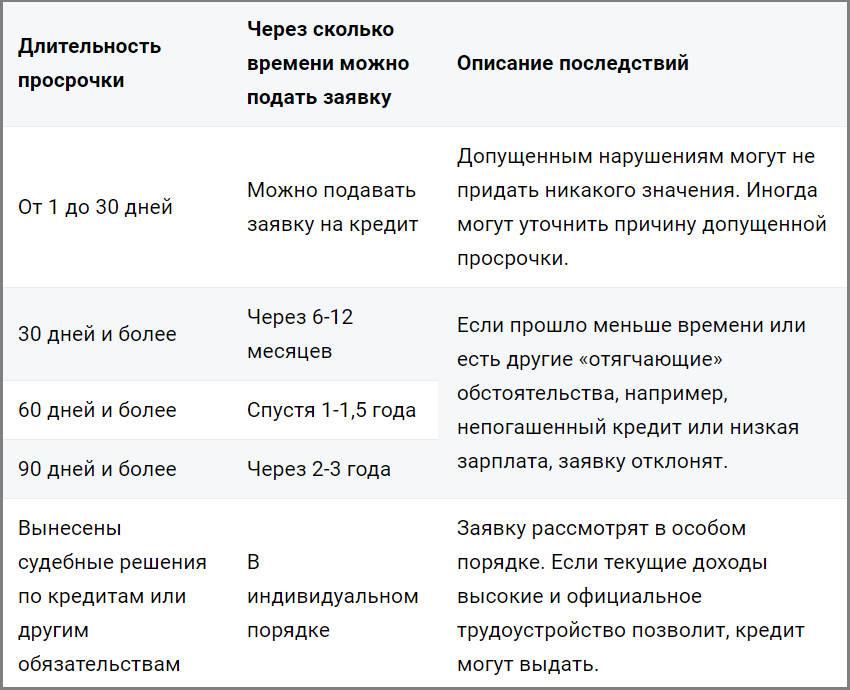

Что делать, если от всех банков приходит отказ

Если у вас были многочисленные и затяжные просрочки, то даже одни из самых лояльных банков для получения кредита (как правило это Тинькофф, Восточный и Совкомбанк) могут вам отказать. Особенно если у вас нет залогового имущества, большой официальной зарплаты (с хорошим стажем), поручителей или зарплатной карты с регулярным поступлением средств. В таком случае банки, которые не проверяют кредитную историю, не захотят рисковать собственными средствами, доверяя их человеку с сомнительной репутацией. Но это не значит, что вы больше никогда не сможете получить займ. Но вам потребуется исправлять свою КИ маленькими шагами, и процесс улучшения репутации займет больше времени. На помощь вам придут МФО – микрофинансовые организации.

Перед тем, как решиться на сотрудничество с ними, подготовьте себя к следующим моментам:

- после того, как вы подадите заявку в один МФО, вам чаще будут приходить рекламные предложения в sms, звонках и письмах на электронную почту;

- проценты по микрокредитам гораздо выше, чем по обычным;

- в случае просрочки неустойка начисляется с первого дня, представители отделов взыскания могут звонить с грубыми требованиями вернуть долг;

- МФО продают долг коллекторским агентствам в случае просрочки длительностью несколько месяцев;

- если вы просрочите оплату займа, некоторые МФО могут списывать средства с карты без вашего согласия.

МФО, которые не запрашивают кредитную историю

Если вы будете искать в Интернете банки, которые не проверяют кредитную историю, то в первую очередь увидите рекламу МФО. Микрофинансовые организации действительно относятся к её качеству более лояльно, а получить деньги можно онлайн, просто предоставив данные паспорта.

Ниже представлена таблица с предложениями МФО: какие не проверяют кредитную историю и выдают займы даже тем, у кого были просрочки.

| Название | Максимально возможная сумма первого займа (руб.) | Процентная ставка |

| Веб-займ | 30000 | от 0% |

| Екапуста | 30000 | от 0% |

| Zaymigo | 15000 | 0,49% |

| Турбозайм | 20000 | 0,6% |

| Lime | 20000 | от 0% |

| Деньги Сразу | 30000 | 1% |

Изучите полный список микрофинансовых организаций, которые выдают займы без проверок.

Получив несколько займов в МФО (это самые лояльные организации для получения заемных средств) и вернув их в срок, вы оставите в свой КИ положительные отметки. После этого новые, самые лояльные банки могут одобрить вам кредитный продукт. Со временем, пользуясь такими услугами, вы сможете сформировать себе образ ответственного и добросовестного заемщика. Это поможет вам в будущем рассчитывать на более выгодные предложения от банков (в том числе и на ипотечное кредитование).

Можно ли исправить КИ с помощью МФО?

Да, можно. Многие компании предлагают оформить займы для исправления кредитной истории. Это может показаться уловкой для привлечения клиентов. Но так ли это?

Процедура выглядит следующим образом:

- МФО выдает клиенту небольшие займы (1000-2000 рублей).

- Клиент их своевременно выплачивает.

- Микрофинансовая организация направляет информацию в БКИ, ситуация потихоньку выравнивается.

С подборкой таких программ, можно ознакомиться по ссылке выше.

Источник