Налоговики предупредили покупателей авто, которые оформляют сделку счет-справкой

Управление оперативных мероприятий Министерства по налогам и сборам РБ предупредило покупателей автомобилей, которые хотят оформить сделку счетом-справкой: приобретая автомобиль, следует проверить документ на blank.bisc.by.

Рекомендуется отказаться от сделки, если счет-справка приобреталась либо оформляется от имени следующих юридических лиц: – ООО «ОстАвтоШин»; – ООО «Счетман».

Как отмечают налоговики, эти субъекты фактически не занимаются продажей автомобилей, а лишь приобретают бланки счетов-справок. От их имени на территории всей страны неустановленные (пока) лица оформляют «липу».

Четыре тысячи бланков счет-справок, полученных ООО «ОстАвтоШин» давно аннулированы. Вот данные этих бланков:

— серия РХ №0350368-0350467; — серия РХ №0350483-0350882; — серия РХ №0353151-0353650;

— серия РХ №0356651-0357150; — серия РХ №0359651-0360150; — серия РХ №0364151-0364650; — серия РХ №0366151-0366650; — серия РХ №0369651-0370150; — серия РХ №0378151-0378650.

Налоговики прокомментировали: «Если у вас справка из этих партий, могут возникнуть проблемы с постановкой автомобиля на учет. Это как минимум. Над упомянутыми выше субъектами мы работаем совместно с правоохранительными органами г. Минска и Брестской области. По фактам мошеннических действий при оформлении сделок от имени ООО «ОстАвтоШин» уже возбуждено два уголовных дела. При наличии информации о лицах, оформляющих счет-справки от имени упомянутых СПД, сообщайте в контакт-центр МНС по короткому номеру 189 (для управления оперативных мероприятий) или на электронный адрес imns101@nalog.gov.by«.

От Автобизнеса. Как известно, купля-продажа автомобиля через счет-справку – рискованное дело. Почему? Об этом Автобизнес писал, в частности, здесь.

Источник

МНС: Электронное декларирование

12 лет на сайте пользователь #158575

Налоговый кодекс, общая часть, Статья 63. Налоговая декларация (расчет)

3. Налоговая декларация (расчет) представляется в налоговый орган по месту постановки на учет плательщика (иного обязанного лица) в порядке и сроки, установленные настоящим Кодексом или иными актами налогового законодательства. 4. Налоговая декларация (расчет) представляется в налоговый орган по установленной форме на бумажном носителе или по установленным форматам в виде электронного документа, если иное не установлено частью второй пункта 8 настоящей статьи. Документы, которые в соответствии с настоящим Кодексом или иными актами налогового законодательства должны прилагаться к налоговой декларации (расчету), представляются на бумажном носителе.

Плательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 50 человек, а также плательщики налога на добавленную стоимость представляют в налоговый орган налоговые декларации (расчеты) по установленным форматам в виде электронного документа. Среднесписочная численность работников определяется в порядке, установленном Национальным статистическим комитетом Республики Беларусь

Подключение к системе электронного декларирования всех желающих Плательщиков начинается с 01.04.2009. (с) Министерство по налогам и сборам

В Инспекции по налогам и сборам предложили добровольно перейти на электронное декларирование. Сказали, мол, это намного удобнее, чем ходить в налоговую и носить вручную заполненные декларации. Узнав, что стоимость данной услуги составляет 270 тыс.руб в год я отказался, пояснив, что мне абсолютно несложно 1 раз в 3 месяца (УСН) посетить инспекцию и собственноручно отдать декларацию; а на сэкономленные деньги лучше буду каждый месяц покупать дополнительные фрукты-овощи для недавно родившегося ребенка. Озарив меня ехидной улыбкой, инспектор пояснила, что в нашей стране нет такого понятия как «принудительно», но мне необходимо понимать, что их обязали в течение 2010 года перевести всех (!) налогоплательщиков на электронное декларирование и будет формироваться список несогласных с политикой партии со всеми вытекающими. Я отношусь индифферентно к таким, если можно так выразиться, угрозам и не боюсь проверок со стороны налоговой, но мне излишнее внимание со стороны проверяющих, по понятным причинам, незачем. Кто-либо сталкивался с подобным, либо кто-что слышал или работает с электронным декларированием? Спасибо.

Источник

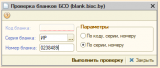

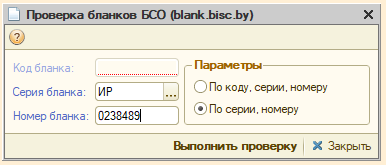

Проверка БСО сервисом blank.bisc.by

С помощью обработки можно получить сведения о приобретении субъектами хозяйствования Республики Беларусь и признании недействительности бланков документов с определенной степенью защиты, печатной продукции, контрольных (идентификационных) знаков.

В результате проверки получаем ответ:

Тестировалось на платформе 8.3.8.1861 конфигурация «Бухгалтерия производственного предприятия для Беларуси. Редакция 1.6.»

Скачать файлы

Наименование

Файл

Версия

Размер

Специальные предложения

Обновление25.07.18 11:06

См. также

Модуль обмена с QIWI Промо

Компании, которые используют систему моментальных платежей QIWI, ценят ее за удобство по скорости выплат и для платежей по запросу. Но такие переводы сложны для учета, а при большом объеме проводимых операций отнимают много времени и превращаются в дополнительную головную боль. Мы сотрудничали с компаниями, которые отправляют большое количество платеже на QIWI, и часто слышали боль бухгалтеров о том, как им сложно работать с такими переводами. Поэтому мы автоматизировали выплаты через QIWI в 1С и создали модуль интеграции 1С c API QIWI Wallet и QIWI TopUp.

25.05.2020 7356 0 Neti 10

Расширение конфигурации для Web-доступа к 1С (1С в роли back-end)

Для реализации того, чтобы 1С формировала и отдавала страницу, которую можно было бы открыть через браузер было написано расширение, которое позволяет публиковать из 1С произвольные ресурсы, будь то API, сайт или изображения / прочие файлы.

01.04.2021 7962 11 SaschaG 4

Работа с картами в 1С на примере бесплатной библиотеки Leaflet

Разработка функционала отображения и выбора пунктов доставки на карте прямо в 1С с помощью бесплатной библиотеки Leaflet. Тестирование производилось на платформе 8.3.15.1534 на тонком клиенте.

31.03.2021 9230 27 Parsec1C 11

Отправка Push-уведомлений через сервис Firebase Cloud Messaging по протоколу FCM HTTP v1 API

При разработке нативного приложения Android для ТСД, в котором присутствует функционал отображения задач кладовщикам, созданных в 1С, возникла необходимость отправлять push-уведомления о появлении новых задач. Для отправки таких уведомлений было решено использовать сервис Firebase Cloud Messaging (FCM). Так как для 1С, в отличии от других языков программирования, не существует готовых библиотек, что вполне логично, то очевидным способом отправки является использование протокола HTTP. Однако, существующая информация в интернете в части 1С содержит только сведений об отправке push-уведомлений через этот сервис с использованием устаревшего протокола HTTP Firebase Cloud Messaging. Сам Google не рекомендует использовать данный протокол и настоятельно склоняет к переходу на новый протокол FCM HTTP v1 API. Что ж, пришлось разбираться самостоятельно.

24.03.2021 6024 10 ltfriend 11

BIM: взаимодействие с платформой Autodesk Forge Промо

Предлагаемый пример демонстрирует широкие возможности для взаимодействия «1С:Предприятие» с платформой Autodesk Forge и позволяет вам получить базовые представления о применения технологий информационного моделирования в строительстве. Поддерживаются все версии платформы от 8.3.12 и выше до 8.3.18.

25.11.2020 33403 11 kandr 2

Источник

О проверке первичных учетных документов на предмет их соответствия требованиям законодательства

Подпунктом 1.16 пункта 1 статьи 22 Налогового кодекса Республики Беларусь, в редакции, вступившей в силу с 01.01.2019 (далее — НК), на плательщиков возложена обязанность по проверке первичных учетных документов на предмет их соответствия требованиям законодательства, а в случае их оформления от имени белорусской организации или белорусского индивидуального предпринимателя – проверять принадлежность их отправителю товара и действительность бланка такого документа, информация о котором размещается в электронном банке данных бланков документов и документов с определенной степенью защиты и печатной продукции.

Справочно. Такая обязанность организаций и индивидуальных предпринимателей была предусмотрена с 01.01.2013 подпунктом 1.9 Указа Президента Республики Беларусь от 23.10.2012 № 488 «О некоторых мерах по предупреждению незаконной минимизации сумм налоговых обязательств».

Указанная норма направлена на профилактику и предупреждение негативных последствий, связанных с неполной и (или) несвоевременной уплатой платежей в бюджет либо отсутствием у плательщика соответствующих действительности документов, подтверждающих легальность приобретения товара, и ее выполнение является одной из мер должной осмотрительности плательщика.

В подпункте 1.16 пункта 1 статьи 22 НК предусмотрено два требования:

во-первых, проверка первичных учетных документов на предмет их соответствия требованиям законодательства;

во-вторых, в случае оформления первичных учетных документов от имени белорусской организации или белорусского индивидуального предпринимателя – проверка принадлежности их отправителю товара и действительности бланка такого документа, информация о котором размещается в электронном банке данных бланков документов и документов с определенной степенью защиты и печатной продукции.

Порядок проверки первичных учетных документов на предмет их соответствия требованиям законодательства разъяснен Министерством по налогам и сборам Республики Беларусь в письме от 17.04.2019 №8-2-11/00243 «О проверке первичных учетных документов на предмет их соответствия требованиям законодательства»

1. Проверка первичных учетных документов на предмет их соответствия требованиям законодательства.

В соответствии с пунктом 2 статьи 39 НК налоговый учет основывается на данных бухгалтерского учета и (или) на иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением. Таким образом, поскольку в соответствии с абзацем тринадцатым статьи 1 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее – Закон о бухгалтерском учете) первичный учетный документ – документ, на основании которого хозяйственная операция отражается на счетах бухгалтерского учета, необходимость проверки первичных учетных документов на предмет их соответствия требованиям законодательства объективно обусловлена взаимосвязью налогового и бухгалтерского учетов.

Пунктом 2 статьи 10 Закона о бухгалтерском учете определены требования к первичному учетному документу. Так, первичные учетные документы, если иное не установлено Президентом Республики Беларусь, должны содержать следующие сведения:

наименование документа, дату его составления;

Справочно. В соответствии с пунктом 5 статьи 10 Закона о бухгалтерском учете первичный учетный документ составляется при совершении хозяйственной операции, а если это не представляется возможным – непосредственно после ее совершения;

наименование организации, фамилию и инициалы индивидуального предпринимателя, являющегося участником хозяйственной операции;

содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях;

должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи.

При этом следует отметить, что положения Закона Республики Беларусь «О бухгалтерском учете и отчетности» не распространяются на индивидуальных предпринимателей. Вместе с тем нормами НК предусмотрено, что индивидуальные предприниматели-плательщики единого налога с индивидуальных предпринимателей и иных физических лиц, а также индивидуальные предприниматели, применяющие упрощенную систему налогообложения и ведущие учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, составляют первичные учетные документы по правилам, установленным законодательством для индивидуальных предпринимателей, ведущих учет доходов и расходов. Учет доходов и расходов ведут индивидуальные предприниматели-плательщики подоходного налога с физических лиц (пункт 38 статьи 205 НК, далее – подоходный налог). Порядок ведения такого учета, а также порядок ведения учета иными категориями индивидуальных предпринимателей и требования к первичным учетным документам определены Инструкцией о порядке ведения учета доходов и расходов, утвержденной постановлением Министерства по налогам и сборам от 30.01.2019 № 5 (далее – Инструкция).

Пунктом 6 Инструкции предусмотрено, что первичные учетные документы, принимаемые к учету, если иное не установлено пунктом 20 Положения о Парке высоких технологий, утвержденного Декретом Президента Республики Беларусь от 22 сентября 2005 г . № 12, и пунктом 9 Инструкции, должны содержать следующие обязательные сведения:

наименование документа, дату его составления;

наименование организации, фамилию и инициалы индивидуального предпринимателя, являющегося участником хозяйственной операции;

содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях;

фамилии, инициалы, подписи и должности (при их наличии) лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления.

При этом пунктом 7 Инструкции предусмотрено, что документами, подтверждающими совершение хозяйственных операций в том числе являются составленные в соответствии с законодательством первичные учетные документы, включенные в перечень первичных учетных документов, утвержденный постановлением Совета Министров Республики Беларусь от 24.03.2011 № 360. Пунктом 3 статьи 10 Закона о бухгалтерском учете также предусмотрено, что формы первичных учетных документов, включенных в перечень, утвержденный постановлением Совета Министров Республики Беларусь от 24.03.2011 № 360, утверждаются уполномоченными государственными органами, указанными в этом перечне.

Так, в частности, в указанный перечень включены товарно – транспортные и товарные накладные, формы которых, а также порядок заполнения установлены Инструкцией о порядке заполнения товарно-транспортной накладной и товарной накладной, утвержденной постановлением Министерства финансов Республики Беларусь 30.06.2016 № 58 «Об установлении форм товарно-транспортной накладной и товарной накладной и утверждении Инструкции о порядке заполнения товарно-транспортной накладной и товарной накладной, внесении дополнений и изменения в постановление Министерства финансов Республики Беларусь от 22 апреля 2011 г . № 23»

При этом в соответствии с постановлением Совета Министров Республики Беларусь от 6 июля 2011 г . № 912 «О вопросах создания и ведения электронного банка данных бланков документов и документов с определенной степенью защиты и печатной продукции, признании утратившими силу некоторых постановлений Совета Министров Республики Беларусь» (далее – постановление № 912) товарно-транспортная накладная и товарная накладная включены в перечень бланков документов и документов с определенной степенью защиты и печатной продукции, информация о которых подлежит включению в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции.

Таким образом, для выполнения плательщиками требований подпункта 1.16 пункта 1 статьи 22 НК необходимо проверять наличие и достоверность в первичном учетном документе обязательных сведений, установленных пунктом 2 статьи 10 Закона о бухгалтерском учете (пунктом 6 Инструкции), а в отношении товарно-транспортных и товарных накладных – соответствие форме, установленной Инструкцией № 58, а также оформление их на бланках документов с определенной степенью защиты.

Справочно. Закон о бухгалтерском учете, акты Президента Республики Беларусь и Инструкция предоставляют возможность в отдельных случаях единолично составлять первичный учетный документ. Такие случаи определены постановлением Министерства финансов Республики Беларусь от 12 февраля 2018 г . № 13 «О единоличном составлении первичных учетных документов и признании утратившим силу постановления Министерства финансов Республики Беларусь от 21 декабря 2015 г . № 58», Положением о Парке высоких технологий, утвержденным Декретом Президента Республики Беларусь от 22.09.2005 № 12 «О Парке высоких технологий».

2. Проверка первичных учетных документов, информация о бланках которых размещается в электронном банке данных бланков документов и документов с определенной степенью защиты и печатной продукции.

В электронном банке данных бланков документов и документов с определенной степенью защиты и печатной продукции (далее – ЭБД) содержится информация о реализованных бланках. Согласно пункту 14 Положения о порядке ведения электронного банка данных бланков документов и документов с определенной степенью защиты и печатной продукции, утвержденного постановлением № 912, информация о покупателе бланков, дате реализации бланка, признании бланка недействительным, является общедоступной информацией и предоставляется посредством сети Интернет по адресу http://blank.bisc.by. Для получения общедоступной информации о бланке необходимо сформировать запрос по коду, номеру и серии бланка. Информация о реализованном бланке будет предоставлена в разрезе УНП и наименования субъекта предпринимательской деятельности, приобретшего бланк, а также даты его приобретения. В случае, если реализованный ранее бланк признан недействительным, в том числе по причине его утраты, хищения, порчи, повреждения, запрета использования, брака, уничтожения и т.п., информация будет представлена в разрезе даты признания бланка недействительным.

Учитывая изложенное, в случае оформления первичных учетных документов, а именно товарно-транспортной накладной и (или) товарной накладной от имени белорусской организации или белорусского индивидуального предпринимателя, плательщики:

проверяют наличие в товарно-транспортной накладной и (или) товарной накладной обязательных сведений, установленных пунктом 2 статьи 10 Закона (пунктом 6 Инструкции) о бухгалтерском учете;

проверяют посредством сети Интернет по адресу http://blank.bisc.by:

соответствие наименования грузоотправителя и его УНП, указанных в товарно-транспортной накладной и (или) товарной накладной, информации о покупателе бланков, содержащейся в ЭБД;

дату реализации бланков, которая не должна быть позже даты составления товарно-транспортной накладной и (или) товарной накладной;

действительность бланка товарно-транспортной накладной и (или) товарной накладной (отсутствие информации в ЭБД об аннулировании такого бланка либо признании его недействительным, на дату составления товарно-транспортной накладной и (или) товарной накладной).

При отсутствии возможности подключения к сети Интернет организация и индивидуальный предприниматель вправе обратиться с письменным заявлением в налоговый орган либо в организацию, осуществляющую реализацию бланков, за получением указанной общедоступной информации о бланке.

О проверке товарно-транспортной накладной и (или) товарной накладной, составленных в виде электронного документа.

Пунктом 7 статьи 10 Закона о бухгалтерском учете, а также пунктом 12 Инструкции установлено, что первичный учетный документ составляется на бумажном носителе и (или) в форме электронного документа.

С 2015 года субъекты хозяйствования вправе для списания товарно-материальных ценностей у грузоотправителя и (или) принятия к учету у грузополучателя оформлять товарно-транспортные и товарные накладные в виде электронных документов (далее – электронные накладные).

В соответствии постановлением Совета Министров Республики Беларусь от 07.03.2014 № 202 «О создании товарно-транспортных и товарных накладных в виде электронных документов, а также предоставлении информации о них и внесении дополнений в постановления Совета Министров Республики Беларусь от 31 октября 2001 г . № 1585 и от 17 февраля 2012 г . № 156» передача и получение электронных накладных осуществляются EDI-провайдерами – резидентами Республики Беларусь, получившими в установленном законодательством порядке аттестат оператора электронного документооборота.

Информация об EDI-провайдерах, получивших в установленном законодательством порядке аттестат оператора электронного документооборота, размещается в глобальной компьютерной сети Интернет на официальном сайте научно-инженерного республиканского унитарного предприятия «Межотраслевой научно-практический центр систем идентификации и электронных деловых операций» Национальной академии наук Беларуси

Справочно. По состоянию на 01.04.2019 аттестат оператора электронного документооборота выдан пяти юридическим лицам Республики Беларусь: ООО «Современные технологии торговли» (дата первой выдачи аттестата 31.10.2014), ООО «Электронные документы и накладные» (дата первой выдачи аттестата 23.06.2017), ООО «Информационные производственные архитектуры» (дата первой выдачи аттестата 11.10.2017), РУП «Издательство «Белбланкавыд» (дата первой выдачи аттестата 07.12.2017), РУП «Производственное объединение «Белоруснефть» (дата выдачи аттестата 13.07.2018) .

Согласно пункту 3 Инструкции о порядке создания, передачи и получения товарно-транспортных и товарных накладных в виде электронных документов, внесения в них изменений и (или) дополнений, утвержденной постановлением Министерства финансов Республики Беларусь, Национальной академии наук Беларуси от 17.04.2014 № 22/4 «Об утверждении Инструкции о порядке создания, передачи и получения товарно-транспортных и товарных накладных в виде электронных документов, внесения в них изменений и (или) дополнений и установлении формы удостоверительной надписи на форме внешнего представления товарно-транспортных и товарных накладных, созданных в виде электронных документов, на бумажном носителе», электронные накладные должны содержать сведения и реквизиты, указанные в формах товарно-транспортной накладной и товарной накладной, установленных согласно приложениям 1 и 2 к постановлению Министерства финансов Республики Беларусь от 30 июня 2016 г . № 58 «Об установлении форм товарно-транспортной накладной, товарной накладной и утверждении Инструкции о порядке заполнения товарно-транспортной накладной, товарной накладной, внесении дополнений и изменения в постановление Министерства финансов Республики Беларусь от 22 апреля 2011 г . № 23», за исключением подписей уполномоченных лиц. Кроме того, в дополнение к обязательным для заполнения реквизитам товарно-транспортных и товарных накладных, составляемых на бумажном носителе, в электронных накладных указываются международные идентификационные коды участников хозяйственной операции (глобальные номера расположения – Global Location Number (GLN), присваиваемые в порядке, установленном законодательством, и международный идентификационный номер товара (глобальный номер торговой единицы — Global Trade Item Number (GTIN), присваиваемый системой автоматической идентификации ГС1 Беларуси.

В соответствии с подпунктом 1.1 пункта 1 постановления № 202 электронные накладные считаются созданными, если они подписаны электронной цифровой подписью участников (грузоотправитель, грузополучатель) электронного обмена данными (Electronic Data Interchange (EDI) в части товарно-транспортных и товарных накладных, переданы и получены через оператора (операторов) электронного документооборота.

Таким образом, при составлении электронных накладных от имени белорусской организации или белорусского индивидуального предпринимателя, плательщики обязаны:

осуществлять передачу и получение накладных только через аттестованных EDI-провайдеров;

проверять наличие в электронных накладных обязательных сведений, установленных пунктом 2 статьи 10 Закона о бухгалтерском учете (пунктом 6 Инструкции), за исключением подписей уполномоченных лиц;

проверять наличие электронной цифровой подписи участника (грузоотправитель, грузополучатель) на электронной накладной.