- Чем бы вы занялись, если бы можно было не работать?

- 13 дел, которыми я занималась бы, если бы не работала

- Чем бы вы занимались, если бы не нужно было зарабатывать деньги?

- Чем бы вы занялись, если бы можно было не работать?

- Найдены возможные дубликаты

- Своё производство, едва разменяв четверть века III

- Пенсионные сбережения 40-летнего пенсионера. Итоги 3 лет. Часть 2: Американские акции

- Пенсионные сбережения 40-летнего пенсионера. Итоги 3 лет. Часть 1: Российские акции

- Во что инвестируют китайцы? Образование для детей

- Машина времени и будущая доходность акций

- FIRE: экстремальная экономия ради ранней пенсии

Чем бы вы занялись, если бы можно было не работать?

Для многих работа — это в первую очередь способ зарабатывать на жизнь, а для поиска призвания, самореализации и творчества есть хобби и увлечения. В начале 2021 года сервис «Суперджоб» провел опрос среди представителей разных профессий, чтобы выяснить, чем они любят заниматься в свободное от работы время. Самыми популярными вариантами оказались спорт, рукоделие и музыка.

Также исследователи обнаружили любопытную деталь: респонденты часто выбирают в качестве хобби занятия, которые так или иначе связаны с их основной профессиональной деятельностью. Например, дизайнеры в нерабочее время рисуют, пиар-специалисты фотографируют, водители ремонтируют автомобили, а менеджеры по подбору персонала прокачиваются в психологии.

Как бы вы распорядились временем, если бы у вас была возможность больше никогда не работать? Восстановили бы силы, поправили здоровье и наслаждались жизнью? Открыли бы свое небольшое дело? Построили бы дом мечты и больше времени проводили с семьей? Всерьез занялись бы наукой, начали преподавать или стали волонтером, чтобы помогать нуждающимся? Ушли бы с головой в творчество и воплотили в жизнь свои идеи? А может быть, оставили бы все как есть и продолжили работать, но уже в более спокойном темпе?

Дискуссии. Обсуждаем финансовые вопросы и даем советы друг другу

Если бы у меня была возможность не работать, я бы работал.

Артёмка, не так, человек думающий, он же-человек разумный не сможет быть в безделье и постоянном веселье, от этого тупеют. Почитайте про мозг и создание нейронных связей и что бывает, если не тренировать мозг занятием. Если человек привык трудиться, он будет это делать всегда. Иначе-дебилизация, особенно, если постоянно «очень весело»

Уехал бы на Фареры или в Исландию, ходил бы на рыбалку, читал книги и играл на плойке. Путешествовал бы, когда пандемия закончится.

Собственно, именно так я вижу мою пенсию, просто до неё ещё относительно далеко.

![]()

Sol, на лафонтены ещё можно — там круче, чем в исландии, и поближе, и можно на тачке )

![]()

Не работаю уже лет 5. Только долгосрочное инвестирование своего капитала, так что не более 5 минут в день занимает:). принципиально не начинаю какой-либо бизнес:) что делаю: бассейн 5 раз в неделю (люблю воду), провожу много времени с детьми (а еще нужно на тренировки и доп занятия отвезти), море в сезон (переехал в Сочи) , прогулки у моря или в горы, чтение электронной книги. Что-то по дому постоянно нужно подделать. Раз в 3 месяца куда-то летаем..но не ради отдыха..а от чего отдыхать?):) Выпить конечно можно пару раз в недельку:)..посещаю все интересные кинопремьеры. так все и проходит. Самочувствие отличное. Скуки нет.

Николай, заявки на усыновление ещё принимаются ?

Николай, научите, пожалуйста

IVAN, чему научить-то?)

Работаю не только ради денег, нравится все таки что то делать

Может быть обратил внимание на более интересную профессию на которой сейчас бы не смог работать из-за денег.

Точно бы не отдыхал целыми днями, это путь к деменции. Обязательно интеллектуальное хобби, что нибудь с моторикой связное, и спорт конечно

1.Купил бы яхту Беннето Океанис и отправился в кругосветку;

2.Построил бы город хотя на несколько сотен домов малоэтажной застройки. С раздельным сбором мусора, теплицами на гидропонике, электромагнитно ветрогенераторами. Квартиры не продавал бы, а сдавал чуть дешевле рынка. Создал бы свой кодекс горожанина. Без соблюдения кодекса жильё было снять невозможно. В городе были такие кайфовые условия для жизни, что сюда бы на выходные приезжали жители окрестностей. Кроме развлечений их бы привлекали более доступные цены в магазинах.

Но негорожан в магазины и вообще в город пускали бы только за отдельную плату-что-то вроде временной визы. Кроме того, внутри моего города имела бы хождение собственная валюта.

В итоге город растёт, развивается. Каждой частью города управляет отдельное ОАО, часть которого принадлежит иностранной компании, зарегистрированной на Кипре. Если что-можно будет даже арестованную компанию перепродать/передать и разбираться по нормам Лондонского суда 😎

А если вообще все будет на мази, то тут два пути. 1)вывести все это на IPO 2)показать, что можно создать альтернативную государству систему управления и поднять восстание 😂😂😂

3.Создал бы несколько аккаунтов в Инстаграме: астролога, нутрийиолога, коуча, трейдера, нумеролога, фитнес-тренера и психолога. Нанял бы команду маркетологов, спецов по таргету, копирайтер и рекламщиков, вложил бы в раскрутку десятки миллионов, продавал бы курсы, а потом раскрыл бы карты, что это все я один человек 😁

Источник

13 дел, которыми я занималась бы, если бы не работала

Звонит мне на днях мой бывший и спрашивает:

— Что, по работе-то соскучилась? Дома-то, поди, за десять дней сидеть надоело?

— Нет, — отвечаю я ему, — Ничуть. Было бы у меня миллионов десять, я бы вообще дома сидела.

— Как? И не соскучилась бы?

— Нет, конечно. Я бы и дома себе нашла и работу, и развлечение.

Этот краткий диалог подтолкнул меня на размышление о том, что бы я делала, если бы не работала.

О! Я хотела бы заниматься многим. Постараюсь просто упорядочить свои мысли.

1. Постаралась бы чаще ходить в церковь и вообще меньше суетиться и больше времени посвящать своей душе.

2. Больше времени уделяла бы изучению родословной. Кое-какая работа мною уже проведена, но дело уперлось в то, что нужно либо ездить в архивы самой, либо кого-то нанимать. Но ездить самой — нет времени, так как я работаю, нанимать — нет лишних денег, несмотря на то, что я работаю. Вот парадокс!

3. Больше времени уделяла бы «Городской деревенщине», а также своему второму каналу по родословной. И вообще продвигалась бы насчет заработка в интернете.

4. Больше времени уделяла бы сыну — читала бы ему книги перед сном. Как раньше, до того, как я завела канал на Дзене. Летом неплохо было бы покататься вместе на великах, зимой — на лыжах.

5. Больше времени уделяла бы здоровому питанию. Составила бы, наконец, двухнедельное меню и покупала бы продукты строго по списку. Готовила бы чаще, новые рецепты осваивала, гостей приглашала.

6. Более основательно занималась бы дачей — пока у меня там все как-то не устроено. Работы — непочатый край — забор, крыша, теплица, выкорчевывание старых насаждений и посадка новых.

7. Зимой развивала бы свой огород на подоконнике — искала бы подходящие виды и сорта. Ну и про цветы не забывала бы.

8. Съездила бы, наконец, в гости ко всем родственникам и подругам, которые меня приглашают. Много куда хотелось бы съездить.

9. Изучать природу родного края — растения, птиц, насекомых, даже камни — все интересно!

10. Читала бы книги! Или хотя бы слушала. Пока я слушаю только рассказы в исполнении Светланы Копыловой. Неплохо, но хочется чего-то более масштабного.

11. Занималась бы рукоделием — в последнее время я забросила все свои любимые дела — вязание, шитье и т.д. Пока была на больничном, начала вязать кружок из б/у трикотажа, но так и не окончила работу.

12. Делала бы зарядку, маски для лица и волос, пила весь день чистую воду — в общем, следила бы за здоровьем.

13. Постаралась бы стать более счастливой и спокойной. Никуда не спешить и не опаздывать, ни от кого не зависеть.

Вообще-то говоря, всем этим я занимаюсь уже сейчас, но у меня катастрофически не хватает времени на реализацию своих многочисленных планов. И денег тоже не хватает. Поэтому жду пенсии. Дожить бы в добром здравии.

Кстати, о бывшем муже. Он с официальной работы ушел в 42 года, после того как у него на нервной почве инфаркт случился. Потому как он председателем сельсовета работал. Так вот, бросил он работу «на дядю» и стал людям печи класть. Лето поработает, зимой отдыхает — рассказы пишет, по культурным мероприятиям ездит, пробивает публикации своих произведений. И все у него так складно получалось, что вскоре и в Союз писателей России его приняли. А когда на пенсию вышел, ему как малоимущему писателю стали ежемесячное пособие в 5000 рублей платить. Сейчас ему под 70 уже, и дома он тоже ничуть не скучает.

А что касается моего списка, он такой огромный, что, наверно, даже не работая, я не смогла бы осуществить все желания — все равно бы времени не хватило.

И вообще, хватит мечтать — спать уже пора. А то завтра на работу в 8.00. До пенсии-то еще 11 лет.

А чем бы занимались вы, если бы не работали?

Источник

Чем бы вы занимались, если бы не нужно было зарабатывать деньги?

Если вы озадачены поиском себя , то наверняка слышали о специальных упражнениях, которые помогают лучше в себе разобраться .

Так, некоторые специалисты советуют подробно представить, каким бы вы хотели видеть свой день через 5-10 лет. Другие рекомендуют выписать свои интересы, достоинства и недостатки: это поможет вычислить , в какой нише вы могли бы состояться.

Но есть еще вариант, утопический: представить, что больше вам никогда не придется ходить на работу ради денег. Чему бы вы посвятили себя тогда? Давайте пофантазируем .

Мне приходят на ум обучение, путешествия, благотворительность и участие в различных творческих проектах.

Но если задуматься. Так ли нам нужна свобода от заработка ? У каждого ли хватит дисциплины на то, чтобы заниматься чем-либо без внешних стимулов? И не наскучит ли такой образ жизни?

Эксперимент, связанный со свободой выбора и ощущением счастья, провел гарвардский профессор психологии Дэн Гилберт.

Двум группам студентов предложили научиться проявлять фотографии . В результате обучения участники должны были выбрать два наиболее удачных снимка: один оставить себе , а второй передать организаторам эксперимента.

Студентам из первой группы сообщили, что через четыре дня снимки будут отосланы в другие инстанции , так что у них есть время на то, чтобы изменить свой выбор. А вот студентам из второй группы такую возможность не предоставили: они должны были сделать окончательный выбор сразу.

И вот что обнаружили исследователи.

Все участники эксперимента предполагали , что снимки, которые они оставили себе , спустя время будут нравиться им чуть больше, чем те, что были ими отвергнуты. Но на деле вышло иначе.

Студенты из первой группы, которые могли раздумывать целых четыре дня, еще сильнее, чем в начале, терзались сомнениями и даже недолюбливали выбранные ранее фотографии.

А те, кому пришлось сделать выбор за две минуты, были буквально влюблены в оставшиеся у них фотокарточки.

Удивительно, подытожил профессор: люди хотят иметь больше времени , больше свободы, чтобы обдумать свой выбор. Не понимая, что на самом деле механизм синтеза счастья работает наоборот.

Источник

Чем бы вы занялись, если бы можно было не работать?

Для большинства людей работа это основной источник получения денег. Но представьте, что вам больше не нужно работать для получения денег. Не важно за счет акций, сдачи квартир или своего бизнеса, который уже не требует внимания. Теперь вам не надо вставать и ехать на работу. Каждый день вы можете заниматься тем, чем хотите. Чем бы занялись и где?

Обычно самые популярные ответы это сериалы, фильмы, книги, компьютерные игры, спорт, музыка, рисование, рукоделие, садоводство, рыбалка, ну и конечно путешествия. А есть и такие, кто уверены, что продолжили заниматься тем же самым. Кто-то хочет переехать в более теплые страны поближе к морю, а кто-то в горы подальше от людей.

Мне было бы интересно ответы реальных людей, чем бы они хотели заняться, если бы им не нужно было работать и где бы они жили. При этом как думаете сколько бы вам понадобилось для этого денег в месяц?

Найдены возможные дубликаты

Да жил бы там же где и жил, дом стал ремонтировать, автомобили свои отреставрировал, творчеством бы занялся — моды для игр создавал.

Денег много не надо — чтобы хватало на оплату текущих расходов, еду, бензин, раз в год в гости к сестре на море выбраться, ну и машины в порядке содержать, думаю мне тысячи долларов в месяц вполне бы хватило при текущих ценах.

А работу свою все равно бы не бросил, хоть она и слабо оплачивается, но график свободный.

Получил бы удостоверение пилота. Научился бы водить яхту. Съездил бы к Ивану Санжарову в Калининград, обучился бы сажать кедры, и за всю оставшуюся жизнь вырастил бы большой кедровый лес.

О, моя мечта. Появилось бы больше времени на родителей, на хобби, а их много: шитьё, цветы, хомяки, ремонт. Причем ремонт люблю настолько, что уже замучила знакомых просьбами дать поклеить у них обои и дать что-нибудь покрасить!

Моя мечта, дом в деревне, жена, дети, маленькое хозяйство и огород. Построил бы себе мастерскую, занимался бы деревом и металлообработкой просто так, для себя. Изучал бы программирование или занялся бы математикой. Понравилась идея выше выучиться на пилота. Не так много для счастья надо на самом деле, ни яхт, ни миллионов долларов.

Да вроде сейчас с этим нет проблем, 15-20мин на машине, вот тебе и школа и маникюр. Я ж не в тайгу хочу жить.

Если бы активов и бабла было немеренно, то купил бы собственный глобус: создал бы фирму для колонизации Марса, чтобы потом полностью перебраться туда и объявить независимость от каких-либо государств Земли.

При умеренном достатке стал бы в 3-5 раз меньше работать, больше путешествовать: горы, море, море, горы. Больше времени уделял семье. Попробовал бы себя в написании фантастики.

Как ни странно, работала бы

В игры бы катал. Может ещё бы путешествовал с переводчиком. Опять же сумма должна быть достаточной на семью из 20 человек, чтобы и родителей норм содержать, себя с детьми и женой, ещё семьям брата и сестры подкинуть и паре двоюродных которые не бросали нашу семью в пизлеце. Ещё бы купить хаты в доме чтобы туда переехали все те кто мне дорог из друзей. Может от избытка денег(мы же говорим о доходе который постоянен и стабилен) питомникам бы помогал, ибо животинок жалко. А! Ещё бы спонсировал фонды создания лекарств от рака и астмы, так как эта проблема мне важна. Оплатил бы лечение корешу-опорнику.

Ну и это все лишь усугубит мои проблемы со здоровьем, я стану ещё большей ленивой свиньей и умру от диабета/инсульта/прочая. Ну или от охеревших мразей которым нужны мои деньги и которые придут поговорить с паяльником. А такие обязательно будут. Ну вечно читать что я мразота сиротинкам не помогаю, не перевел 3 миллярда на лечение левой двухлетней девочке с онкологией и вообще хули я хорошо живу когда Увася выживает и в конце окажется что я жру детей и паразитирую на «трудягах» Столичной и мой дом сожгут. Я пойму что мир полон мразей начну финансировать частные военные компании развяжу войны и может вложусь в космос ибо галактика должна пылать!

Почему бы не вести здоровой образ жизни, чтобы прожить дольше и лучше?

Горы и страйкбол. В принципе, те же хобби, что и сейчас, но в большем количестве ) В качестве дела занялся бы геймдевом, нанял бы штат исполнителей и фонтанировал идеями )))

Уехал бы на острова, купил бунгало, рыбачил, охотился, пил гулял и веселился )

уехал бы в Гоа, построил бы там дом в какой-нибудь деревушке на берегу океана и спокойно жил бы себе в свое удовольствие. Освоил бы йогу, занимался бы спортом. Читал. Может быть купил бы себе катер. Не знаю. Никогда не задумывался даже о том, что такое в принципе возможно.

Чтобы жить в Гоа я слышал достаточно порядка 30 тысяч рублей в месяц. Это с учетом аренды жилья.

Когда-то может это так и было

Не знаю где это Гоа, но сейчас у меня дальняя родственица бомжует на острове Нэйвис. Её там всё устраивает — тёплый климат круглый год — одежда не нужна. Работа есть — можно работать на богачей, и жить там же. Местные вроде бы нормальные. Хоть и негры, но здороваются, относятся уважительно.

Ей около 70 лет 🙂

Прикинь сколько бы народу было на Гоа )))

Вряд ли много) Ибо не стоит путать туризм с эмиграцией.

Если работать не надо, это считай туризм.

Сколько там нынче миллиардов? Даже если Гоа выберет 0,1% Гоа — трындец. Под воду уйдут.

Рисовал (умею но надо повышать уровень) программирование освоил и в геймдев, жить желательно на берегу Средиземном в небольшом нетуристическом городке

Действительно, пусть лучше в офисах сидят и бумажки перекладывают. =)

Все очень просто, человечество пережило бы этот «стресс» перехода и сформировалось бы во что-то новое, жизнеспособное и интересное.

Второй вариант, элита выкосит 90% ненужного населения эпидемией

Ну так в коммунизм и светлое будущее возьмут не всех, на следующий уровень пройдут только те, кто выиграл в капитализм.

1) Здоровье. Избежать смерти не удастся, но чем больше у тебя денег, тем выше шансы на максимально долгую и максимально продуктивную деятельность даже в глубокой старости. Рядовой гражданин попросту не в состоянии оплатить услуги десятков и сотен квалифицированных врачей, которые тщательно изучили бы его тело и составили индивидуальную программу питания, тренировок и т.д.

2) Деньги. Учитывая финансовую грамотность все того же рядового гражданина, он попросту не в состоянии будет грамотно распоряжаться имеющимися у него деньгами. При этом даже очень большой доход не гарантирует того, что завтра ты не вляпаешься в какую-то авантюру или что твои денежки не отберет государство. Поэтому так же, как и с врачами, нужно нанимать ряд специалистов, которые будут следить за твоим уровнем дохода, увеличивать его, защищать от атак извне и т.д.

3) Личная жизнь. Огромную кучу денег придется вложить в поиск второй половинки, которая будет обладать нужными качествами, причем в первую очередь речь идет о каких-то личностных качествах, которые на поверхности могут и не лежать. Это внешность сейчас можно легко изменить, если есть деньги, а вот что там творится в голове у каждый женщины — это отдельный разговор. Так что потребуется произвести поистине гигантскую работу по отсеву неподходящих девушек и тщательному собеседованию с оставшимися кандидатками, дабы ничто не испортило вашу совместную жизнь в будущем.

4) Общественная жизнь. Ее масштабы и объёмы разные у разных людей, но чем больше у тебя денег, тем больше внимания ты будешь привлекать как со стороны государственных структур, так и со стороны отдельных персонажей. Необязательно что они будут хотеть как-то навредить тебе, но ты все же должен понимать с кем ты общаешься, как надо себя вести, какую возможную выгоду ты можешь получить от того или иного знакомства и прочее, и прочее, и прочее. Иными словами, нужен штат специалистов, которые позволят не тратить время на общение со всякими мутными личностями, которые будут следить за твоим имиджем в глазах других людей, давать рекомендации по установлению нужных связей и т.д.

5) Развлечения. Здесь вкусы и предпочтения, естественно, тоже у всех разные, но конкретно я хотел бы доработать и переработать ряд компьютерных игр под свои собственные нужды, поскольку даже самые известные и признанные шедевры имеют множество вполне объективных минусов, которые хотелось бы исправить. Учитывая стоимость разработки современных игр, по финансовой нагрузке сей пункт может легко посоперничать с любым другим.

А я бы посвятил остаток жизни тому, чтоб создать запасы всего самого необходимого, чтобы больше никогда не платить деньги всяким мошенникам, бизнессменам, государству, спекулянтам, и прочим преступникам.

А жить бы хотел попробовать в Великобритании, подальше от крупных городов если те люди, которые запретят мне работать, дадут мне там квартиру.

Ну и наверное пытался бы собирать металлолом, макулатуру, бутылки — нвдо же за что-то жить, если работать запрещено, а денег взять негде 🙁

Своё производство, едва разменяв четверть века III

Я пишу о том, как я задумал, и потихоньку реализовываю своё дело.

Если вкратце — добыча, подъем, подготовка и розлив артезианской воды в 5-и галонные бутыли для кулера.

Чем, возможно, Вам будет интересен именно мой опыт?

— Я начинал со скромным бюджетом, да и продолжаю с ним же. Вот тут, в первом посту вы можете кратко и наиболее полно ознакомиться с синопсисом моей истории.

Прошло восемь месяцев с момента последней моей публикации, и вот что произошло с того момента

У меня действующей бизнес, который показывал рост на 5-10% протяжении 5 месяцев подряд (летних, сейчас небольшая стагнация).

Производственные мощности и парк тары позволяют запускать линию розлива несколько раз в месяц, покрывая текущую потребность моих клиентов. Это экономит электроэнергию на отопление производственных помещений.

Вопросы логистики, которые, отнимают львиную долю прибыли (из-за клиенториентированной политики доставки, а не из-за не правильного подбора транспорта) решаются по средством вот этого аппарата.

Отличный автомобиль для сельской местности, вместительность — вне всяких похвал, прост и дешев в обслуживании. Грузоподъемность так же пока позволяет мне покрыть дневную потребность и развести 15-20 бутылей одним рейсом.

Кадры. Постоянных наемных сотрудников у меня нет. Автоматизация розлива позволяет иметь производительность

100 бутылей/час следя за процессом самостоятельно. Развожу так же самостоятельно.

Теперь о клиентах. 85% клиентов, воспользовавшихся моими услугами становиться моими постоянными клиентами, 30% из них раньше пользовались услугами доставки воды у сторонних организаций. Тут, думаю больше заслуга воды, нежели моя.

О средствах продвижения и привлечения. С соц. сетями — беда, совершенно не остается сил на их ведение, ну нет во мне этакой легкости пера, слишком много душевных сил у меня отнимает каждая строчка графомании и подбор медиаконтента. Торговые агрегаторы: +/- бесплатные объявления на автопубликации изредка приводят клиентов. Яндекс Услуги/Бизнес: 5+, «пацаны- вообще ребята©» Спасибо вам, люблю, целую, молодцы. Чуть хуже работает для меня аналогичные сервисы от Гугла.

А это сверстанные мной листовки которые, мой брат с одноклассниками разносил по почтовым ящикам города

Чуть не забыл, сделал себе сайт, собсна вот он , да мб он выглядит пока неказисто, но я и не вебдизайнер. В ближайшее время задача вывести его на поисковые страницы поисковиков, чем я и занимаюсь)

Планы. Итоги. О деньгах.

Что я имею на данный момент? — Сейчас, как мне кажется, я нахожусь на неком плато, я уже имею действующую, со всех сторон легальную, приносящую прибыль модель с огромным заделом на рост в текущих рамках производственных мощностей и возможностей рынка.

Сколько я зарабатываю? — в данный момент, среднюю зарплату по городу, мб чуть больше, и делаю это с удовольствием и интересом, с гораздо большим контролем и пониманием процесса, нежели в найме.

Что дальше? Повторюсь, как мне кажется, я сейчас на плато, когда брать больше обязанностей на себя для увеличения оборота- вредно для здоровья. Мне нужен тендерный специалист, как воздух, нужны живые соцсети. Где мне найти деньги на зарплатный фонд и рекламный бюджет вопрос хороший, и открытый.

Ну, и немного лирических слов.

Стоило ли оно того? Я ни разу не усомнился в своём выборе. А если мои опыт добавит кому-то решимости- я рад, и готов помочь. Так же хочется отметить пикабушников, поблагодарить за слова поддержки, и за хейт тоже, ведь он по-сути возымел лишь обратный эффект и вызвал спортивную злость. А всем кто лишь задумывается о своём начинании, советую относиться так же, с благодарностью и сублимировать негативные мысли эмоции в продуктивное русло.

Спасибо. Думаю, через год напишу ещё)

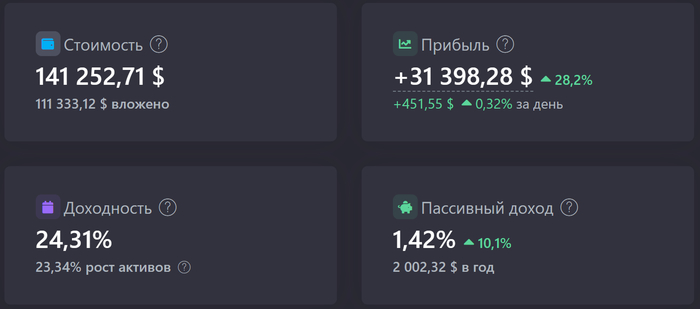

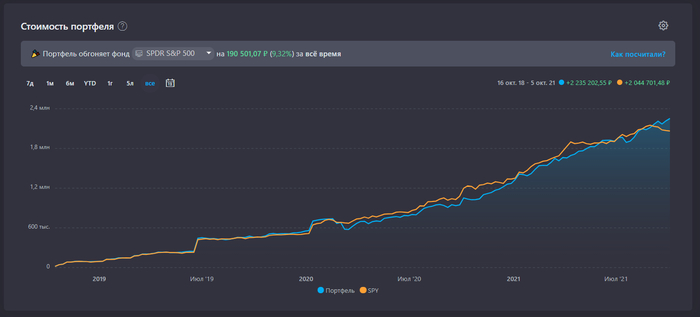

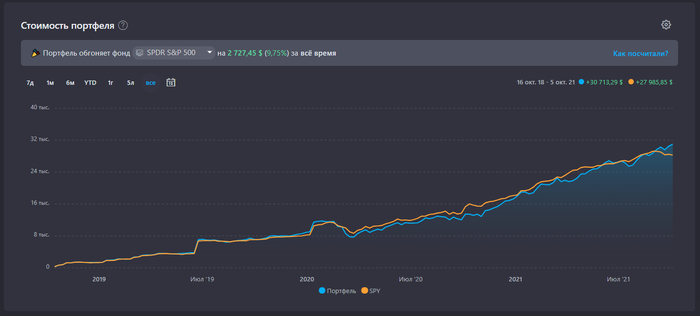

Пенсионные сбережения 40-летнего пенсионера. Итоги 3 лет. Часть 2: Американские акции

Я уже третий год в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой «личный пенсионный мини-фонд».

Ровно три года назад я открыл брокерский счёт и начал инвестировать свои сбережения в фондовый рынок. До этого на протяжении 7 лет я использовал гораздо более традиционные для жителей России методы сохранения сбережений — такие как квартира в ипотеку или вклады в банках, а три года назад что-то в голове перемкнуло, и я решил, что основу долгосрочных накоплений должны составлять акции.

Портфель из американских акций, о котором сегодня речь — это одна из пяти частей моего «частного пенсионного фонда», и занимает в нём примерно 69% от всего объёма или 76% от всех акций. У меня 101 компания из США, 95 из них являются компонентами индекса S&P100, а акции 6 компаний остались с тех времён, когда нынешняя стратегия со следованием за этим индексом сформирована ещё не была. Все они показывают неплохие прибыли, и их продажа повлекла бы уплату лишнего НДФЛ на прибыль. Уже в ближайшие пару месяцев по всем ним подойдёт трёхлетний срок владения, так что я смогу воспользоваться льготой и продать без уплаты налога, переложив деньги в компании из S&P100.

Для тех, кому лень читать — сразу основная цифра. За три полных года доходность американских акций составила 24,3% годовых в долларах. Эта цифра измеряет именно доходность в годовом выражении (а не суммарный доход за 3 года), учитывается множественность и неоднородность моих покупок. Снова признаю: это не моя заслуга. Это заслуга рекордного бычьего рынка, а мне лишь хватило мозгов начать покупать акции в 2018 году и не останавливаться ни на месяц. Сейчас рынок в небольшой просадке — тем лучше, результат немного подостыл.

Эту часть портфеля я собираю в соответствии с индексом S&P100 и ориентируясь на веса компаний в этом индексе. Я для себя решил, что я не буду считать себя умнее рынка, и мне будет достаточно среднерыночной доходности. Подразумевая широкий рынок акций США, всегда говорят об индексе S&P500. Я долго думал над вопросом, а как мне приблизить мой портфель по доходности к S&P500, но при этом найти решение проще, чем покупка 500 компаний в нужных пропорциях и при этом не платить 1% в год управляющим (а со скрытыми издержками — все 2%). И придумал:

Это не так легко как казалось, так что по мере появления на российской сцене индексных фондов с низкими издержками, я буду постепенно отказываться от избранного пути в их пользу.

Я позволяю себе небольшие расхождения с индексом. Компании с проблемами, убытками и корпоративными скандалами я решил не покупать. Но их не так много — всего 4 (Boeing, General Electric, AIG, Kraft Heinz), их совокупный вес в S&P100 составляет 1,2%. Так что ничего страшного не случится, если я не прав в своём решении. Их вес я перекинул на Berkshire Hathaway. Ещё одна компания до сих пор по непонятным причинам не торгуется у нас в России (Duke Energy). Остальные 95 компаний в нужных пропорциях я покупаю.

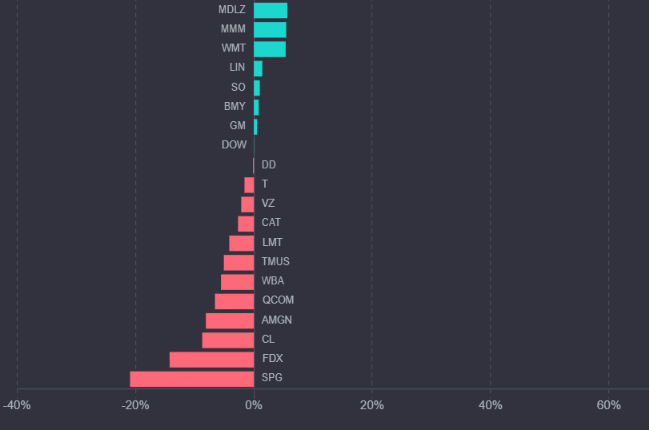

Самыми результативными оказались FAAMG, это неудивительно. Правда, в другом порядке — MGAFA. Их вес большой, они растут. Очень близко на 6 месте — NVidia ($1300).

Убыточных позиций — всего 12 штук из 101, от шокирующего убытка в 25 центов (DuPont) до досадных -$74 (Simon Property). Сумма всех 12 убыточных составляет -$390, что даже ниже 1/10 от прибыли от одного Microsoft.

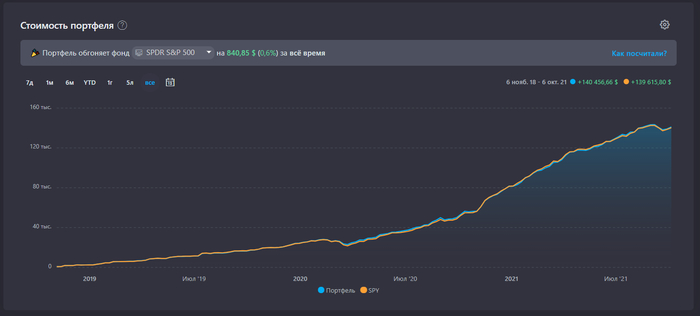

Сравнение с индексом S&P500

Я сравниваю свой результат с крупнейшим индексным фондом на индекс акций S&P500 — SPY. C учётом реинвестиции поступающих от него дивидендов. Логика сравнения такая: оранжевая линия демонстрирует, где бы я оказался, покупай я SPY в те же дни когда я покупал отдельные акции и на те же суммы. Мне удаётся обгонять индекс полной доходности на символические 0,6% за 3 года. Хороший результат — есть задел на случай мелких косяков. Даже отставание на 0,5% в год (на 1,5% за 3 года) я считал бы успехом. Так было не всегда: вы можете найти старые отчеты 2-летней давности, где я проигрывал индексу в первый год инвестиций.

Честно признаться, я не знаю. Я допускаю, что оно появилось из-за того, что я покупал больше технологических компаний в начале, и потом они росли сильнее широкого рынка. А потом стал больше покупать value компании для придания баланса, и вновь немного попал в волну. Но это всё было непреднамеренно.

А, ну и вот ещё график индекса S&P500 (красный цвет) против 4 компаний, намеренно мной отсеянных (период три года):

А что индексные фонды?

Часто приходится слышать критику, мол, всё напрасно, ведь есть ETF/БПИФ!

Давайте сравнивать. Я мог бы пойти по лёгкому пути, и сравнить свой результат с БПИФ от Сбера, Альфа-банка или ВТБ. Но там всё очень плохо. Все они появились примерно летом 2019 года. У всех них заявленная комиссия составляет примерно 1% в год. И вот результат Сбера (отставание на 8% за 2 года):

. ВТБ (отставание на 8% за 2 года):

. и Альфы (отставание на 7,5% за 2 года):

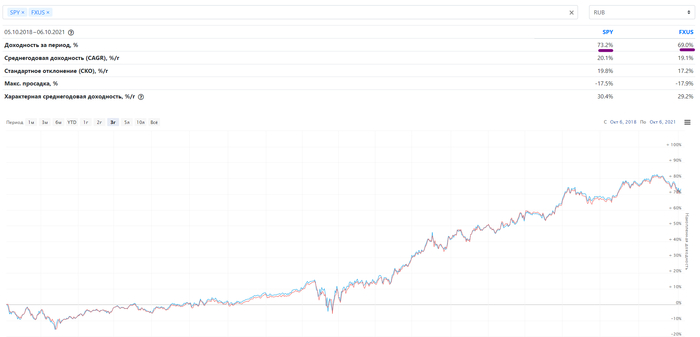

Так что позвольте посоревноваться не с хромыми лошадками. Я не буду проявлять душность по поводу того, что индексный фонд от Финекс FXUS вообще не за S&P500 следит, а за другим индексом на американские акции. Это не так важно для меня, ведь важен фактический результат. Я взял независимый источник, который просто сравнивает данные разных фондов: https://capital-gain.ru/app/#/funds/compare/?tickers=SPY%2CFXUS¤cy=RUB

Отставание 4,2% за три полных года.

Исходя из моего превышения над индексом S&P500 на 0.6% и потерь лучшего из доступных фондов 4,2% за сравниваемый период, моё решение обошлось в 3% от портфеля или примерно в $6780. Или 491’000₽ по нынешнему курсу.

Если больше ничего не покупать и если прогнозы по дивидендам сбудутся, то мой портфель принесет мне $2000 дивидендов в следующие 12 месяцев, доходность составит 1,4% относительно текущей стоимости акций. Что крайне скромно. Но дивиденды на стадии накопления всё равно уходят обратно, реинвестируются. И в ходе реинвестирования теряются налоги, создаются лишние хлопоты с их декларированием и отправкой данных в ФНС. Так что чем их меньше, тем сейчас мне лучше.

Я получил $1880 дивидендов от американских компаний за прошедшие 3 года. Вы покупаете iPhone — Apple платит мне дивиденды. Всё просто! Покупайте, пожалуйста, больше айфонов.

Хотя, большинство людей на фондовом рынке полагают, что если компания не выплачивает высокие дивиденды, вся заработанная ей прибыль куда-то испаряется, и компания не реинвестирует их в рост и развитие своего бизнеса. Но это же абсурд! Чем меньше у человека опыта на фондовом рынке, тем ярче это искажение реальности проявляется. Наибольшими критиками низких дивидендов в итоге оказываются люди, не имеющие никакого опыта.

Я понимаю людей, строящих высокодивидендные стратегии — это проще в психологическом плане, ты как бы лучше ощущаешь результат инвестиций. И я ни в коем случае не хочу критиковать и осуждать за это.

Но дивиденды — это не моя война. По крайней мере сейчас — покуда я в стадии накопления капитала. Может быть, потом подход изменится, не уверен.

1. Мне нравится то, что я делаю. Буду продолжать сэмплировать индекс S&P100, это не составляет для меня труда. Правда, с появлением американских ETF с низкой комиссией и высоким качеством управления в апреле следующего года я могу перейти на них.

2. Американские акции дают мне доходность выше моих ожиданий — 24% годовых на 3-летнем периоде. Это и радует (много денег лучше, чем мало денег), но с другой стороны — пугает (знаю о тенденции возврата к среднему).

3. Я превышаю результат своего бенчмарка — индекса S&P500. Это даёт ещё и денежный бонус к занятию, которое мне нравится.

4. Если бы я использовал доступные в России ETF, я бы закономерно получил результат хуже — засчет наличия комиссии за управление фондом. Про российские БПИФ на американские акции лучше лишний раз промолчать.

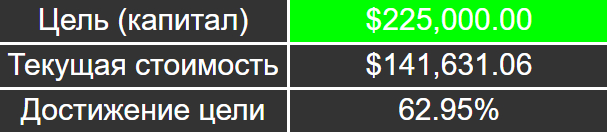

Я недалеко от промежуточной цели — $160’000 в американских акциях

Так как я подвинул планку по российским акциям до 4 млн ₽, для сохранения пропорции нужно двигать и здесь:

Пенсионные сбережения 40-летнего пенсионера. Итоги 3 лет. Часть 1: Российские акции

Я уже третий год в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой «личный пенсионный мини-фонд».

Ровно три года назад я открыл брокерский счёт и начал инвестировать свои сбережения в фондовый рынок. До этого на протяжении 7 лет я использовал гораздо более традиционные для жителей России методы сохранения сбережений — такие как квартира в ипотеку или вклады в банках, а три года назад что-то в голове перемкнуло, и я решил, что основу долгосрочных накоплений должны составлять акции.

Так что я решил сделать серию постов об итогах трёх лет инвестиций — что я понял по итогам трёх лет, какие выводы для себя сделал, какого результата добился, и как буду двигаться дальше.

Тогда, три года назад, я начал с российских ценных бумаг, так что серию итогов я тоже по традиции начну с российской части портфеля.

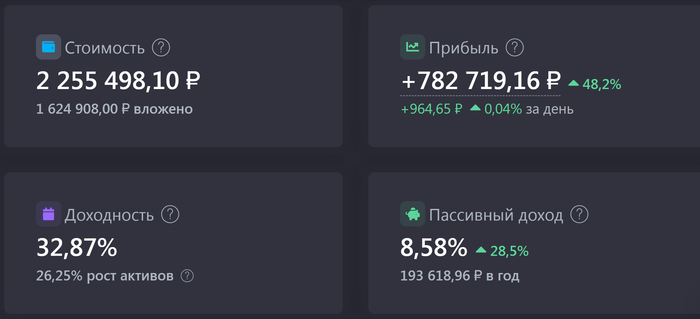

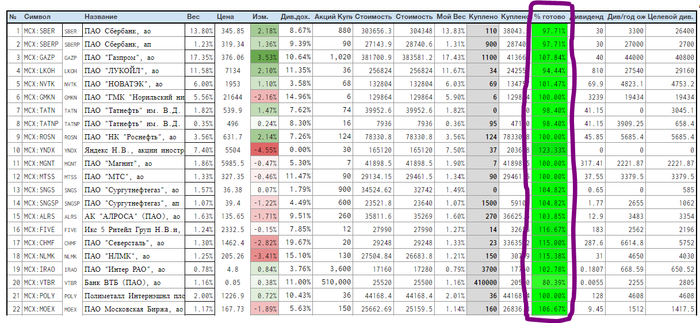

Для тех, кто не в курсе, отмечу, что портфель из российских акций, о котором сегодня речь — это одна из пяти частей моего «частного пенсионного фонда», и занимает в нём примерно 17% от всех акций или 15,3% от всего объёма «частного пенсионного фонда». Помимо них есть американские акции (76,5% от всех акций или 69% от всего объёма), акции остального мира (6,5% от всех акций или 5,8% от всего объёма), немного облигаций и деньги для покупки акций на случай падения рынков.

Сегодня расскажу об этих 15%, а в следующих частях — об остальном.

Для тех, кому лень читать — сразу основная цифра. Доходность российских акций составила 32,8% годовых. Эта цифра измеряет именно доходность в годовом выражении, учитывая множественность и неоднородность моих покупок. Не то чтобы я мастер в инвестициях, наверное мне повезло: как раз в середине периода было то самое резкое падение акций (весна-2020), которым я воспользовался. Отсюда и высокий результат.

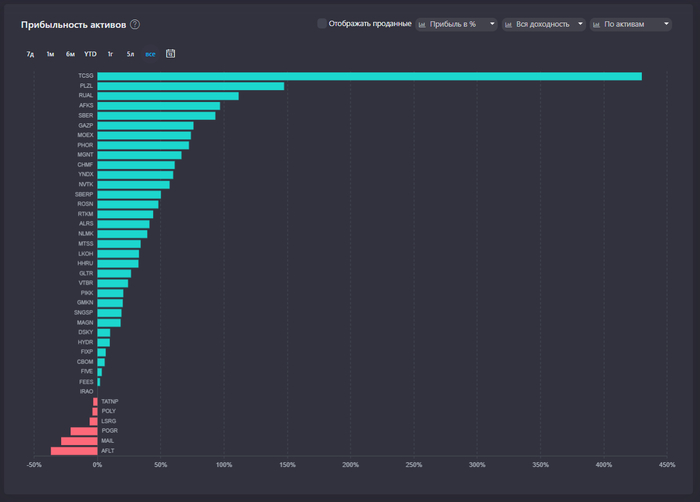

Для тех, кто не в курсе, напомню: эту часть портфеля я собираю в соответствии с индексом Мосбиржи и ориентируясь на веса компаний в этом индексе. Например, недавняя ребалансировка индекса выбросила за борт акции Россетей — и я тоже от них избавился. Так что топ-5 компаний по весу в портфеле вряд ли вызовут удивление.

Мне нравится следовать за индексом, это не так сложно как кажется, но снимает с меня часть ответственности за принимаемые решения. Правда, я позволяю себе небольшие расхождения там, где мне хочется немного разойтись с индексом. Так например, Яндекс занимает 9,5% у меня, но всего 7,8% в индексе Мосбиржи — это сознательное отклонение. Таких не очень много: Яндекс, Тинькофф — в большую сторону, Аэрофлот и Озон — в меньшую.

Закономерно и то, что компании с крупнейшим весом приносят наибольший результат. Одно исключение — Тинькофф Групп, акции которой принесли мне +439%.

Тинькофф далеко впереди остальных по результату в процентах

Примечательно, что за хороший результат высокодивидендных компаний, коими можно назвать Лукойл и Сбер, только на 1/4 можно поблагодарить поступившие дивиденды, а 3/4 всего результата — это рост стоимости акций.

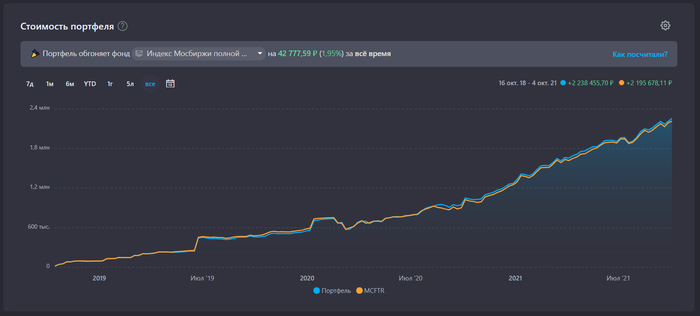

Сравнение с индексом Мосбиржи

Я сравниваю свой результат с индексом Мосбиржи полной доходности «брутто» — MCFTR. Логика сравнения такая: оранжевая линия демонстрирует, где бы я оказался, покупай я идеально скопированный индекс полной доходности в те же дни когда я покупал отдельные акции и на те же суммы. Я нахожусь здесь в заранее проигрышном положении по двум причинам:

1. Я получаю дивиденды за вычетом налога 13%, а MCFTR очищен от этого налога

2. Я получаю дивиденды с задержкой в среднем 2-3 недели прежде чем эти дивиденды реинвестировать. В MCFTR считается результат без задержек.

Несмотря на заведомо невыгодное положение, мне удаётся обгонять индекс полной доходности почти на 2% за 3 года. Что я считаю прекрасным результатом, так как даже отставание на 0,5% в год (на 1,5% за 3 года) я считал бы успехом. Так было не всегда: вы можете найти старые отчеты 2-летней давности, где я признавал отставание от индекса и расстраивался, что всё зря.

Можно задаться логичным вопросом: если ты копируешь индекс, откуда взялось превышение? Наверное, мне повезло, и здесь нет какого-то инвестиционного гения. Давайте я опишу догадки, откуда могло взяться это превышение:

1. Я намеренно завышал долю Яндекса и Тинькофф Групп в портфеле. Эти две компании я покупал примерно на 125% от положенного. А они росли. А я, видя что превысил, не продавал. Сейчас октябрь 2021 года, и акции Яндекса находятся примерно там же где были год назад — на уровне 5500-5700₽ за акцию, так что это может показаться ошибочным объяснением. Но два года назад их доля также была превышена, а акции стоили 2000₽ и выросли почти в 3 раза.

Мемный прогноз «Яндекс будет стоить over9K» от Finindie United Capital & Knowledge (сокращённо F.U.C.K.) — сохраняю! Не-инвестсовет, я в домике

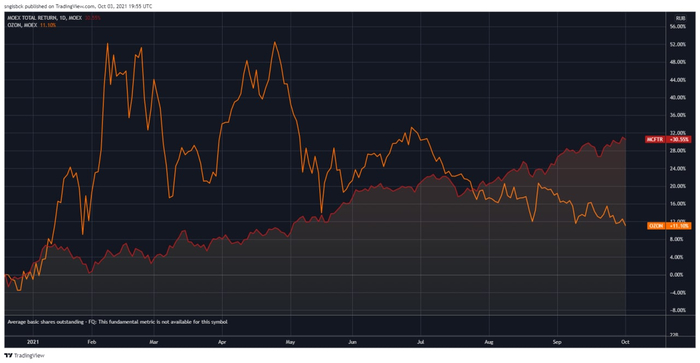

2. Я намеренно занижал долю Аэрофлота и Озона, исходя из критерия убыточности. С Аэрофлотом и ежу понятно: уже 1,5 года стоимость акций около 70₽, это компания-зомби. А вот с Озоном интереснее. Сразу после IPO и после включения компании в индекс Мосбиржи (18.12.2020), он начал дико расти. Я страдал, ведь решение не покупать Озон выглядело как неверное. Каково было моё удивление, когда готовясь к описанию итогов, я взглянул на график:

Красная линия — индекс полной доходности Мосбиржи MCFTR, оранжевый — стоимость акций OZON

3. Я достаточно ленив, чтобы не продавать компании, вес которых почему-то превысил вес в индексе. Так, чёрные металлурги Северсталь и НЛМК мне следовало бы для точности копирования индекса продавать, но я ленился, и их совокупный результат с дивидендами по итогам трех лет лучше индекса. Всю эту чепуху про необходимость ребалансировки ради ребалансировки и про точность следования я оставлю теоретикам, рассказывающим мне, как это плохо, неудобно и нерезультативно — сэмплировать индекс.

Точность следования (выделил фиолетовым) далека от идеала, но этого хватает

Вместо тысячи слов я беру и делаю, испытывая интересную мне стратегию на собственной шкуре и демонстрируя подтверждаемый брокерскими отчётами результат.

Кстати, отклонения от индекса могут сыграть со мной злую шутку. Представьте, если Озон удвоится в следующие 12 месяцев, а Яндекс — упадёт. Я растеряю всё превышение и буду страдать.

А что индексные фонды?

Часто приходится слышать критику, мол, всё напрасно, ведь есть российские БПИФ, которые не платят налоги с дивидендов от российских компаний! Этот налоговый чит компенсирует заявленную комиссию!

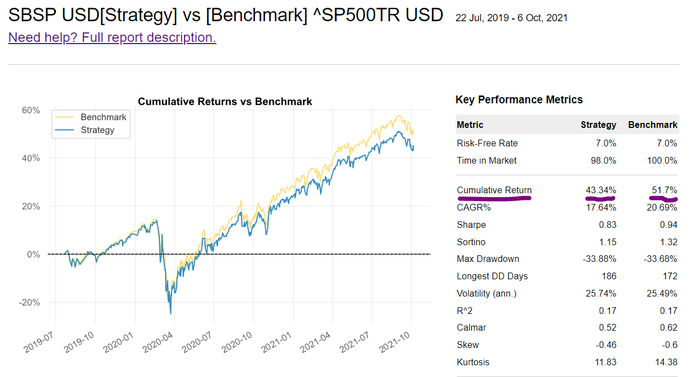

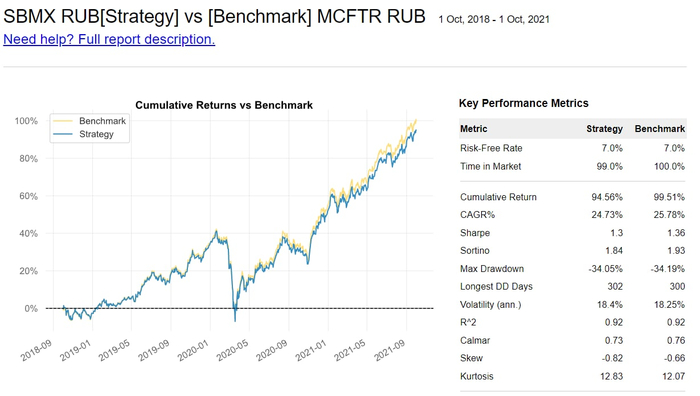

Да, наверное компенсирует. Заявленную. Я же привык смотреть на реальные результаты. Так, например, с началом моих инвестиций совпадает трек-рекорд по БПИФ на акции Индекса Мосбиржи от УК «Сбер Управление Активами» — SBMX. Под управлением у ребят — 22 миллиарда ₽:

Внимание на строку Cumulative Return. За три полных года при заявленной комиссии 1% в год БПИФ «потерял» 5% против индекса полной доходности MCFTR.

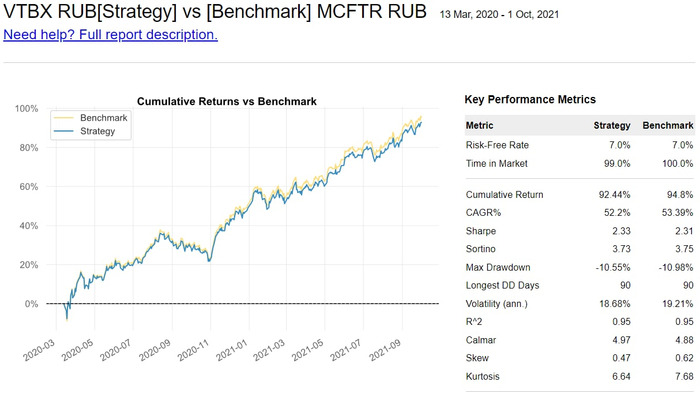

Есть и другой популярный БПИФ от ВТБ — VTBX, с меньшей заявленной комиссией — 0,69%. В теории, налоговый чит полностью компенсирует такую комиссию. Этот факт не перестают напоминать мне критики стратегии. Но важен фактический результат, а не заявленная в буклете комиссия:

Его трек-рекорд ведётся с марта 2020 года. За эти 1,5 года фонд «потерял» 2,4% против индекса полной доходности MCFTR. Темпы примерно те же.

Исходя из моего превышения над индексом MCFTR на 2% и потерь БПИФов на 5% за сравниваемый период, моё решение обошлось в 7% от портфеля или примерно в 157’000₽.

И это я ещё не посчитал ценность от самого важного: этот процесс меня увлекает, он мне интересен, он развивает меня, я получаю бесценный опыт управления финансами. Это трудно оценить в деньгах.

И это я ещё не считал результат по основному куску — портфелю американских акций, о нём выйдет отдельный пост. На данный момент я даже не считал, так что будет сюрпризом.

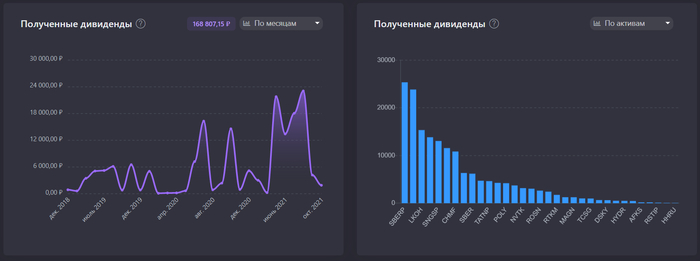

Ни для кого не секрет, что индекс российских акций — высокодивидендный.

Если больше ничего не покупать и если прогнозы по дивидендам сбудутся, то мой портфель принесет мне 193’000₽ дивидендов в следующие 12 месяцев, доходность составит 8,5% относительно текущей стоимости акций или 12% на вложенный капитал. Один только Газпром заплатит более 40’000₽.

Это, кстати, больше, чем я получил за предыдущие три года (168’800₽).

Единственное, чего не хватает российскому рынку — так это равномерности.

Я лишь хочу отметить, что я не делаю акцент на дивидендах и не ставлю цели собрать дивидендный портфель.

Для меня в стадии активного накопления (сейчас) дивиденды скорее создают мелкое неудобство и мелкие неэффективности.

С них удерживаются налоги, которые никак не вернуть. Их приходится реинвестировать — всегда с задержкой, и это всегда лишние хлопоты. Обратный выкуп акций в этом плане персонально для меня был бы в приоритете, но среди российских компаний такой способ распределения прибыли использует немного компаний. Правда, с каждым годом их ряды пополняются, и это здорово.

Российские акции vs S&P500

Хейтеры российского рынка часто презирают инвестиции в российские акции. Меня сложно назвать защитником российского рынка, ибо я кошельком тоже голосую за акции США — они составляют основу моих активов. Но вот вам интересный график:

В последний месяц российский рынок обгоняет американский S&P500! На моём периоде и с учётом дат, когда я покупал и объемов, в которых я покупал. Не делаю выводов, просто занимательный факт. Через месяц всё может вернуться назад.

Специально для тех, кто хочет написать «если перевести в доллары — результат будет другим» вот график в долларах:

Если вы сравниваете в одной валюте, неважно в какой валюте вы это делаете. Главное — не сравнивать рублёвую доходность с долларовой. А если сравнить рублёвую с рублёвой и долларовую с долларовой — результат будет одинаковый.

1. Мне нравится то, что я делаю. Буду продолжать сэмплировать индекс Мосбиржи в части портфеля, это не составляет для меня труда.

2. Российские акции дают мне доходность выше ожиданий — 32% годовых на 3-летнем периоде. Это и радует (много денег лучше, чем мало денег), но с другой стороны — пугает (знаю о тенденции возврата к среднему).

3. Я превышаю результат своего бенчмарка — индекса полной доходности Мосбиржи MCFTR. Это даёт ещё и денежный бонус к занятию, которое мне нравится.

4. Фактические результаты БПИФ на российские акции демонстрируют наличие «скрытых издержек», которые перечёркивают их теоретическое преимущество. Покуда российские управляющие, сидящие на топовой зарплате в именитых банках, не научатся управлять активами эффективно, я буду самостоятельно покупать акции. При этом я никому не рекомендую повторять за мной и всем всегда рекомендую индексные фонды.

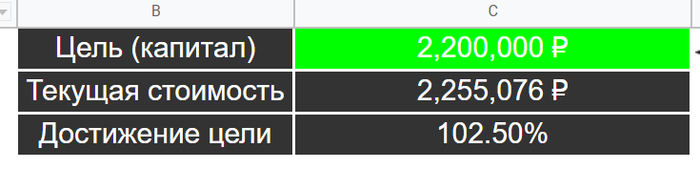

Кстати, я достиг второй промежуточной цели по российским акциям — 2,2 млн ₽. Как-то близко ставлю цели, и не ожидал, что российский рынок так стрельнёт.

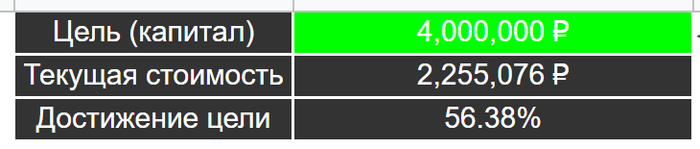

Так что следующую цель поставлю подальше: 4 млн ₽ в российских акциях. Надеюсь, на пару лет хватит, чтобы лишний раз не инфоцыганить и не рассказывать одно и то же:

Мини-пенсионный фонд — мой, тег моё. Взято из моего скромного личного блога, где пишу о том, каково это — копить на достойную пенсию в условиях суровой российской реальности.

Во что инвестируют китайцы? Образование для детей

Да, у каждого китайца под подушкой есть мешочек с золотом. Драгоценный метал им дарят на праздники и различные торжества. И, вполне себе легко его можно обменять/сдать в обычных ювелирных магазинах. Для этого достаточно, чтобы было клеймо. Также многие жители Поднебесной покупают квартиры из серии «чтобы было», ведь потом будет стоить в разы дороже. Как по мне этот пузырь уже давно лопнул, но все еще продолжает расти. Увлекаются и криптой и другими видами пирамид.

Золото в Китае пробы 999 — ювелиры в РФ тихо негодуют

Но, главная инвестиция для китайцев — это образование. Образовательные центры находится буквально на каждом шагу. Везде предлагают учить английский, повышать квалификацию, заниматься самосовершенствованием и прочими полезными вещами. Примечательно, что детей отдают в частные школы и развивающие центры лет так с 2-х. А уже с 3-х они в обязательном порядке учат английский и много других наук.

Примерно с этого же возраста уже закладывается дорога в будущее — т.е. детский садик, школа и институт взаимосвязаны. Зачастую столь сильный прессинг детей прочно взаимодействует с их крайней избалованностью и вседозволенностью. Натуральные истерики, битье головой об пол из-за того. что «злой воспитатель» не разрешает играть — в порядке вещей, как говорят знакомые учителя-китаяночки.

Шмотки покупают своим ****дюкам также под стать. Даже в Китае стоит десткая одежда совсем не дешево. Кому интересно может со мной отправиться в шоу рум и посмотреть цены на местные бренды. Кстати, «Абибас» будет служить дольше, чем копия с «правильной» надписью.

Почему родители тратят огромные деньги на образование, которое в Китае совсем не дешевое и ни разу не бесплатное?

В основном в развитие детей и в изучение отпрысками английского языка (особенно его) вливают сотни нефти предприниматели-комерсы, которые искренне желают выйти на новые рынки. Знакомый китаец так мне и говорил — подрастет сын — будет торговать техникой по всему миру, расширять рынки сбыта. «Я то уже старый, мне учить язык поздно». При этом русский язык в большинстве своем китайцы учить не собираются, что как бы намекает.

Счастливая китайская семья

Порой, разумеется, случается фиаско. Оказывается, что «юное дарование» просидело штаны в школе/институте и ни на что оказалось не годно. Как правило, в таком случае, стараются удачно выдать замуж/женить нерадивого отпрыска, и скрепить семьи схожего круга, дабы хотя бы один из супругов стал у руля.

Машина времени и будущая доходность акций

Так или иначе все частные инвесторы, которые поставили себе цель достичь финансовой независимости, рассчитывают на то, что фондовый рынок поможет сохранить и приумножить вложенные средства. Глядя на график индекса S&P500, как-то не очень верится в то, что какой-нибудь “черный лебедь” вообще может появиться и разрушить наши планы.

Как показал 2020 год, этот самый “черный лебедь” появляется оттуда, откуда совсем не ждешь. Потеря капитала не так страшна, как потеря здоровья или жизни. Заранее предугадать как поступить сегодня, чтобы через 20 лет оказаться “в шоколаде”, невозможно. Именно поэтому многие приверженцы FIRE по-прежнему продолжают использовать индексные фонды, как основной способ достижения своих целей. Это работало последние 100 лет, поэтому есть вера (но не уверенность) в то, что и в следующие десятилетия это окажется оптимальным способом накопления капитала.

Сегодня хочу поделиться переводом интересного поста из блога Джима Коллинза, который начал инвестировать в 1975 году и уже давно достиг финансовой независимости. Мне всегда интересно читать посты людей, которые не в теории, а на практике осуществили то, к чему я только стремлюсь.

Переводы других постов Джима Коллинза можно глянуть по ссылкам ниже:

Машина времени и будущая доходность акций (перевод поста, оригинал тут)

В наши дни распространено мнение, что в следующие несколько десятилетий нам следует ожидать более скромной доходности от акций, чем в предыдущие десятилетия. На самом деле это мнение моего личного героя, основателя Vanguard и создателя индексных фондов Джека Богла. Но давайте вместе проведем небольшой мысленный эксперимент.

Предположим, что мы все вместе собрались за пивом или кофе в далеком 1975 году. Я выбрал 1975 год, потому что именно в этом году я начал инвестировать и в этом же году мистер Богл учредил первый индексный фонд. К тому же временной период получается в 40 лет (1975-2015).

Предположим, что кто-то из вас вздыхает и говорит что-то вроде этого:

Я только что прочитал статью об этом парне Богле. Кажется, он только что создал такую штуку, которая называется индексным фондом. Идея заключается в том, что он будет покупать и удерживать все акции из индекса S&P 500, и просто отслеживать изменения в составе и весах, не прилагая усилий для того, чтобы превзойти сам индекс. Интересно, как это будет работать в течение следующих 40 лет?

Так получилось, что я только что вернулся из 2015 года, воспользовавшись машиной времени. Интересно послушать что же произошло за эти 40 лет?

Как вы все знаете, президент Никсон отказался от привязки курса доллара к золоту, что увеличило рост инфляции. Оказывается, стало намного хуже, а в сочетании с застоем в экономике это привело к тому, что кто-то придумал новый термин: стагфляция. Ужасное название.

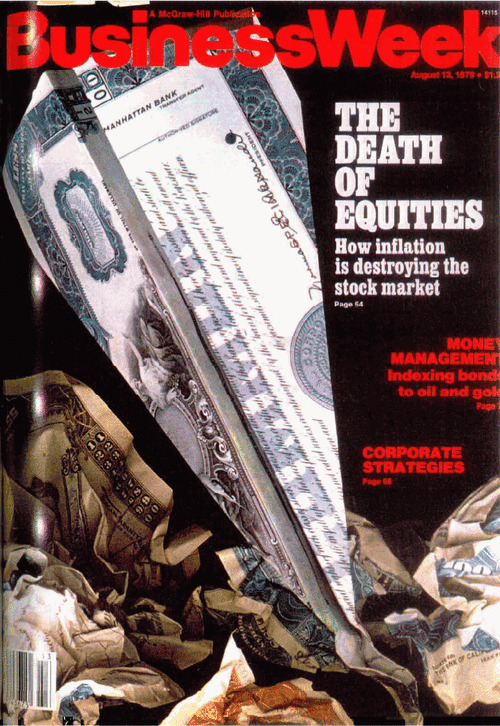

Состояние фондового рынка было настолько ужасным, что в 1979 году издание Business Week заявило о его крахе:

К началу 1980-х годов ставки по ипотеке превышали 15%.

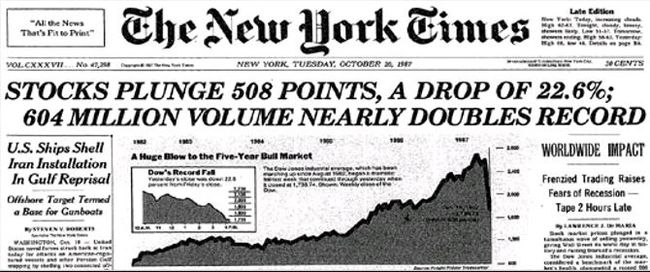

Но затем, примерно в 1982 году, рынок акций развернулся и начал довольно удивительную бычью гонку. По крайней мере, до осени 1987 года и Черного понедельника…

Это было одно из крупнейших процентных падений в истории рынка. Это привело к довольно неприятной рецессии, которая продлилась до 1990-х годов.

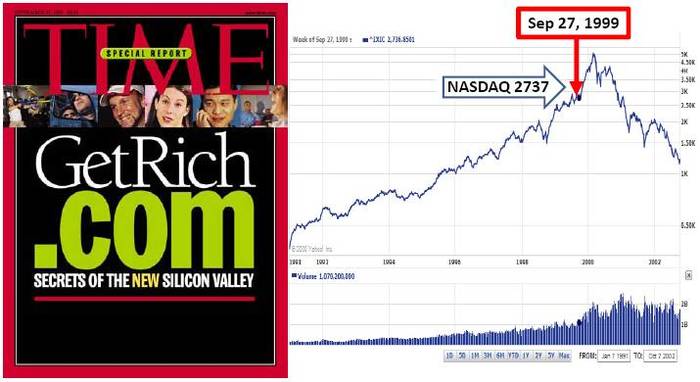

Далее на рынках начали происходить события, которые впоследствии привели к пузырю доткомов.

Как видите, это закончилось довольно плачевно.

Но все это было не так ужасно, как события 11 сентября 2001 г. (самое ужасное нападение на США со времен Перл-Харбора):

В свою очередь, это привело к тому, что США оказались втянутыми в две очень дорогостоящие (как в деньгах, так и в жертвах) войны – в Афганистане и Ираке, которые все еще продолжались, когда я сел в свою Машину времени в 2015 году.

В период между крахом доткомов, 11 сентября и последующими войнами экономика сильно пострадала. В ответ на это процентные ставки были снижены еще больше, и кредит стал еще более доступным.

Понадобится целая книга (или даже 12 книг), чтобы рассказать вам о том, что сделала со всем этим финансовая индустрия.

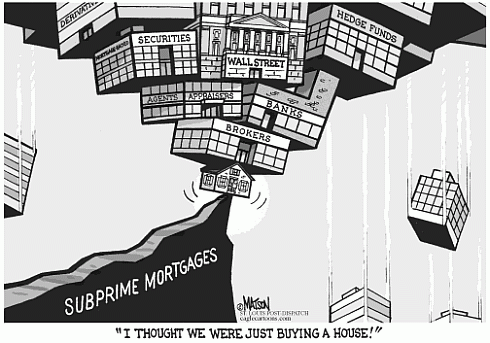

Достаточно сказать, что это привело к невероятному росту цен на жилье и ипотечному кризису 2008 года. Произошел крупнейший обвал фондового рынка со времен Великой депрессии…

Тогда рынок упал более чем на 50%, и казалось, что дна мы никогда не увидим. Но в 2009 году началось восстановление.

В 2015 году, когда я решил отправиться на Машине времени к вам, рынок снова растет.

Вы можете сказать:

Вау! Какой ужасный 40-летний период!»

Да, действительно это так.

Я полагаю, что новый индексный фонд S&P500 показал себя не лучшим образом за это время. Лучше держаться от него подальше.

Фактически, с 1975 по 2015 год он имел среднегодовую доходность чуть менее 12%.

Несмотря на весь этот хаос? Ни за что не поверю! Теперь мы знаем, что ты просто подшучиваешь над нами, Джим.

Итак, прогнозирую ли я 12% доходности в следующие 40 лет? Нет, конечно нет. Но я полагаю, что 12% годовых не требуют идеального Золотого Века. Процветание возможно, даже если на этом пути будут различные потрясения, войны, горе и экономические кризисы.

Дополню Джима Коллинза и скажу, что за период с 2015 по 2021 средняя годовая доходность индекса S&P500 составила более 12% без реинвестирования дивидендов и более 14% с реинвестированием дивидендов, не смотря на коронакризис. Но эта доходность без учета инфляции, а реальная доходность окажется скромнее.

Также как и Джим, я не считаю, что нужно рассчитывать и строить свои планы, опираясь на доходность в 12% годовых. Но стоять в стороне и бояться покупать индекс сейчас из-за возможных кризисов в будущем — это очень неразумно, особенно если принять во внимание опыт за последние 45 лет, о котором написал Джим.

Лучшего способа для сохранения своих накоплений от инфляции, чем покупка акций или индексных фондов, я для не вижу. Способы может и есть, но тот риск, который в них заложен, меня не устраивает. Но для кого-то риск инвестиций даже в индексные фонды слишком велик (обычно эти люди приводят в пример индекс японского рынка Nikkei 225). Поэтому принимать решения и нести за них ответственность нужно каждому самостоятельно.

Взято из моего блога в Telegram, где я пишу о своем личном опыте достижения ранней пенсии и финансовой независимости в условиях нашей страны.

FIRE: экстремальная экономия ради ранней пенсии

Мне 32 года, и мы с женой зарабатываем значительно выше среднего по России. В этом нет ничего особенного, а особенность заключается в другом: около 70% от доходов мы сберегаем и инвестируем. Такая внушительная норма сбережений (70%) была не всегда, но уже с 2012 года практически всегда доходы значительно превышают расходы. Это позволило нам погасить ипотеку за квартиру в Санкт-Петербурге, в которой мы живём, менее чем за 3 года, а также к 32 годам накопить значительный капитал, и по осторожному расчёту уже к 40 годам мы сможем похвастаться достижением финансовой независимости (FI — Financial Independence), а окружающие будут добавлять к этим двум словам более стереотипное продолжение — ранняя пенсия (RE — retire early). У капитала сейчас есть две движущие силы: сбережения (каждый месяц берутся из неинвестиционных доходов) и инвестиционный доход (портфель состоит на 90% из акций, минимум активного управления — только долгосрочные инвестиции).

Похоже, я знаю достаточно на тему, что в заголовке, так что позвольте мне немного рассказать о FI/RE.

Тема крайне популярна в российском инвестиционном сообществе, и наверняка вы уже читали yet another стереотипную статью, написанную человеком, очень далёким от реалий FI/RE. Так что осмелюсь повествование построить не так, как всем привычно: без исторических справок, стереотипов о питании с помойки и жизни в фургоне рядом с кампусом технологической корпорации. Давайте оставим эти сказки про фриков собирателям стереотипов и клише.

Нет никакого движения, хватит! Нет никакого «профсоюза FI/RE», нет никаких встреч, церемоний и фестивалей, нет сеансов заряжения банок с водой энергией космоса. Это не секта.

FI/RE — это образ жизни. Шведский «лагом», с некоторой модификацией. Это люди, живущие по принципу «трать меньше чем зарабатываешь, разницу — сберегай и инвестируй», правда, делающие это в нетипичной размерности и имеющие нестандартные жизненные приоритеты.

В FI/RE нет никаких правил! Нет стереотипного правила «уйти с ненавистной работы и больше на неё не возвращаться, причём обязательно успеть до сорока». Это выдумано журналистами, как и словосочетание «движение FI/RE». На то они и журналисты, чтобы взять изюминку и раздуть её до размеров слона, не буду их осуждать — они тоже люди, и ничто людское им не чуждо! У них тоже есть ипотека и кредитная Camry, так что чего бы и не раздуть, раз за такое заплатят больше, чем за неинтересную правду. А неинтересная правда заключается в том, что строгих рамок нет.

Зато есть свойственные такому образу жизни паттерны:

а) высокий доход — выше среднего по стране;

б) высокий уровень финансовой грамотности, умение считать, математический склад ума;

в) невысокие амбиции в карьере — нет цели класть жизнь за карьеру, дабы стать лучшим в мире в своей профессии аксакалом с орденами;

г) осознанное, разумное потребление.

Неудивительно, что чаще всего можно наткнуться на FI/RE среди представителей IT-профессий. Не то чтобы среди айтишников это популярно — вовсе нет. Просто если взять случайную выборку начинающих TikTok блогеров и случайную выборку software-инженеров, то во второй мы наверняка будем чаще натыкаться на человека с совокупностью четырёх описанных выше паттернов.

Так что, следующий заголовок — логическое продолжение этой мысли.

FI/RE — не для всех

FI/RE — это путь для очень небольшого числа людей. Часто приходится встречаться с негативом от людей, пытающихся натянуть этот образ жизни на свою жизнь.

Важно знать: никто и не говорит о масштабировании FI/RE на всё население страны или мира. Можете считать, что мы — меньшинство, люди с необычным взглядом на вещи.

Обращаясь к основному принципу «трать меньше чем зарабатываешь, разницу — сберегай и инвестируй», стоит отметить, что в нём нет ничего плохого и криминального, и действительно есть смысл перенять этот принцип у FI/RE. Но вряд ли стоит интерпретировать истории о FI/RE из интернета как призыв «сберегать во что бы то ни стало 60% от своих доходов» и «сжечь трудовую книжку в день своего сорокалетия».

Совокупность финансовых возможностей и достаточной силы воли для обуздания своей тяги к бесконечному наращиванию уровня потребления — довольно редкая штука. Так что образ жизни FI/RE возможен для менее чем 1% населения нашей страны. Но это не значит, что их опыт бесполезен для широких масс. Как правило, такие люди являются самыми настоящими «вечными» частными инвесторами со «шкурой в игре». Их благополучие напрямую зависит от того, насколько качественно и грамотно производится управление личным капиталом.

FI/RE — это точно про пенсию?

И да, и нет. Пенсия — это условный термин в данном случае. Вообще, слово «пенсия» у нас в стране дискредитировано. Скорее, подходит слово «рента». Но скажешь так, и не поймут что имеется ввиду.

В FI/RE есть своя терминология. И один из терминов звучит как «Число-FI/RE» (FI/RE-number).

Число-FI/RE — это размер личного (семейного) капитала, позволяющий забирать из него средства для комфортного проживания до конца своих дней, используя безопасную ставку снятия (ещё один термин — «safe withdrawal rate», SWR).

Иными словами: когда инвестиционный портфель становится настолько большим, что количество денег для поддержания комфортного уровня жизни равно или меньше реальной доходности портфеля, — можно считать, что ты достиг FI/RE. Что делать с этим достижением? Каждый решает сам. Кто-то действительно заканчивает карьеру, потому что уже достаточно, и в мире есть более интересные занятия. Кто-то не спешит с решениями (далеко не всегда работа — неприятное, вынужденное занятие), но немного по-другому расставляет жизненные приоритеты и действует смелее. Каждому своё.

Можно ли это называть «пенсией»? Похоже ли это на пенсию по старости? Решать вам.

FI/RE как образ жизни — это скорее спектр с тысячами цветов. Каждая жизнь — это отдельная модификация со своим уникальным оттенком. Тем не менее, для простоты понимания можно выделить 4 основных типа FI/RE:

1. FatFIRE — распространённый способ. «Я планирую жить на комфортном уровне, он полностью будет покрываться пассивным доходом от моих накоплений. Я не буду зависеть от работодателя, я могу заниматься тем, что мне приносит удовольствие. Я могу и далее зарабатывать деньги, например, на путешествия или дорогие вещи. А могу и не зарабатывать, если мне этого не хочется». Уход от привычного образа жизни, на 2/3 состоящего из рабочих дней, не как можно раньше, а когда это будет психологически комфортно.

2. LeanFIRE — тот самый стереотипный FI/RE из публикаций для широких масс. Однако, это одна из немногочисленных категорий. Расходы значительно сокращаются для того чтобы быстрее достичь финансовой независимости. Экономия на всём. Максимизация сбережений, возведение в абсолют. Скорость важнее качества жизни.

3. CoastFIRE — экономить и инвестировать как можно раньше, и вплоть до достижения определённой суммы. Впоследствии не делать акцент на новых сбережениях, добавляя небольшие суммы или не добавляя вообще. Ставка на «сложный процент» и на то, что инвестиции сами хорошо вырастут засчет более долгого периода. В молодости пашем, отправляя как можно больше в сбережения, после 30 — живём обычной жизнью и поглядываем на собранный портфель, не делая акцент на новых сбережениях, после 40 начинаем собирать урожай, посаженный в молодости.

4. BaristaFIRE — не уходить с работы полностью, оставаясь работать на небольшую ставку. Чаще всего обусловлено необходимостью иметь медицинскую страховку и иными социальными особенностями. Не так актуально в России, но очень актуально в США. На самом деле, первые FI/RE были именно такими, от них пошли ответвления: ещё с начала 50-х годов в США военнослужащие уходили на пенсию довольно рано, после чего устраивались в Walmart или любой другой ритейл на небольшую ставку не столько ради денег сколько ради поддержания социальных связей. Такой метод хорош тем, что не нужна экстремально высокая норма сбережений, ведь доход от капитала будет поддерживаться доходом от работы (чаще всего, в соотношении 60/40 или 70/30).

Что с этим делать?

Возможно, прочитав это, вы вдохновились и тоже захотели. Если так, то сто раз подумайте, а надо ли вам это. Если придется в чем-то себя ущемлять — точно не надо.

Возможно, вы (как и я когда-то) просто увидели в истории немножко себя и сказали про себя «ах вот как это называется».

Если вы скептик, и всё ещё подвержены стереотипу об «экстремальном выживании», то скорее всего вы зададите вопрос: «Почему этой теме так много внимания уделяется в инвестиционном сообществе? Зачем это всё нужно?»

Я постараюсь ответить. У людей с образом жизни FI/RE (каким бы он ни был на этом спектре из тысяч оттенков) успех всего предприятия зависит от грамотного подхода к инвестициям, от точного расчёта (учитывающего множество параметров и способного обуздать рыночную неопределенность) и от серьёзности и долгосрочности намерений. Так что они — самые настоящие долгосрочные инвесторы, в среднем знающие об этом больше других людей. И у них есть чему поучиться.

Необязательно перенимать этот образ жизни. Достаточно просто перенять некоторые практики в долгосрочном инвестировании.

Источник