- Как супругам выгоднее получать налоговый вычет — вместе или раздельно?

- Совместный возврат налога за покупку недвижимости

- Подвох при получении вычета за квартиру

- Возможна ли ипотека, если один из супругов не работает?

- Я одинока и хочу взять ипотеку

- Никого не привлекать, брать ипотеку самостоятельно

- Подать заявку с созаемщиком

- Подать заявку с поручителем

- Если бы был супруг

- Вместо вывода

- Раздел долгов и ипотечной квартиры при разводе: нюансы от эксперта

- Раздел ипотечной квартиры при разводе

- Роль банка при разделе ипотечной квартиры в случае развода супругов

- Раздел долгов жены и мужа

- Какие долги признаются совместными

Как супругам выгоднее получать налоговый вычет — вместе или раздельно?

О возврате НДФЛ за покупку квартиры и уплаченные проценты по ипотеке знают почти все, но не все ориентируются в тонкостях получения вычета. Если супруги вместе получают возврат налога за квартиру, то быстрее выберут причитающуюся сумму. Однако вычет по ипотечным процентам лучше совместно не получать — так можно потерять крупную сумму. Рассказываем, как работает схема.

Купил квартиру — не забудь получить вычет. Фото: kuban-mama.ru

Для начала напомним, что имущественный налоговый вычет — возврат уплаченного в бюджет НДФЛ за покупку квартиры и уплаченные по ипотеке проценты.

- За покупку квартиры можно вернуть 13% её стоимости, но не более, чем с 2 000 000 рублей. Получается, что максимум — 260 000 рулей.

- С уплаченных процентов тоже можно вернуть 13%, но не более, чем с 3 000 000 рублей. Максимальная сумма возврата — 390 000 рублей.

Совместный возврат налога за покупку недвижимости

Заявлять возврат налога выгоднее обоим супругам по нескольким причинам.

1. Деньги возвращаются быстрее

Среднероссийские зарплаты невысоки. Чтобы получить максимальную сумму вычета 260 000 рублей, надо потратить несколько лет.

Посчитаем. Иван Иванович зарабатывает 40 000 рублей в месяц. Значит, ежегодно он уплачивает в бюджет около 62 500 рублей НДФЛ. На возврат всей суммы вычета он потратит примерно 4 года.

Допустим, у Иван Ивановича есть жена Ольга Ивановна. Она тоже имеет право на вычет. Если её зарплата составляет 40 000 рублей, то семья ежегодно в виде вычета будет получать 125 000 рублей, а полную сумму возврата они выберут за 2 года.

Если вы не хотите ждать для получения вычета следующего года, то ускорить возврат НДФЛ можно, подав заявление через работодателя. Как это сделать, мы писали в статье «Самый быстрый способ получить налоговый вычет».

2. Сумма вычета увеличится в два раза

Лимит в 260 000 рублей устанавливается на каждого супруга в отдельности, поэтому при покупке жиля стоимостью более 4 000 000 рублей семья получает в виде возврата НДФЛ 520 000 рублей.

Как это происходит, покажем на примерах.

Квартира стоит 2 000 000 рублей.

Максимум, что можно с неё получить — 260 000 рублей, это может сделать один из супругов. Совместный вычет лишь ускорит получение денег.

Квартира стоит 3 000 000 рублей.

Максимум по возврату — 390 000 рублей. Однако получить его можно только совместно, поскольку сумма превышает индивидуальное ограничение по вычету. Разделить возвращаемую сумму между супругами можно в любых пропорциях — пополам или 260 000 на мужа, 130 000 на жену. Зависит от дохода каждого и будущих планов.

Квартира стоит 4 000 000 рублей.

Максимум по возврату — 520 000 рублей. Его тоже можно получить только совместно с супругом. Каждый выберет при этом свой лимит.

Никаких опасностей при получении совместного вычета за покупку квартиры нет. Если один из супругов не использует весь лимит, то остаток перенесётся на следующий объект недвижимости.

Например, супруги купили квартиру за 3 000 000 рублей. Муж получил полный вычет 260 000 рублей, а жена часть вычета — 140 000 рублей. Возврат за следующую квартиру может получить только жена. Сумма — 120 000 рублей.

Подвох при получении вычета за квартиру

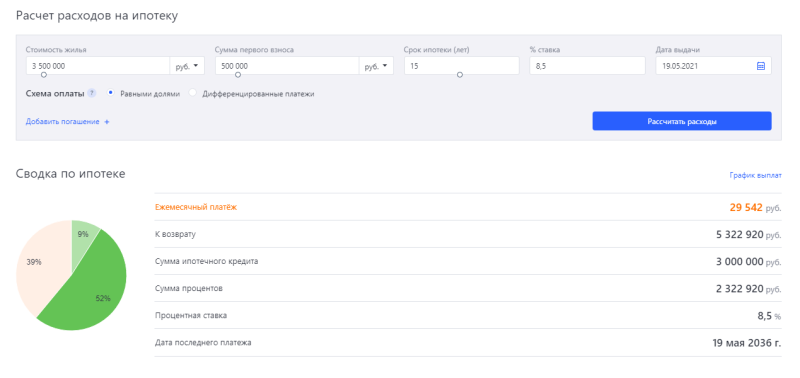

Например, Иван Иванович и Ольга Ивановна купили квартиру за 3 500 000 рублей. При процентной ставке 8,5% переплата за 15 лет составит примерно 2 300 000 рублей. Возврат налога — 299 000 рублей.

Оба супруга заявили вычет по процентам. Муж получил 199 000 рублей, жена — 100 000 рублей.

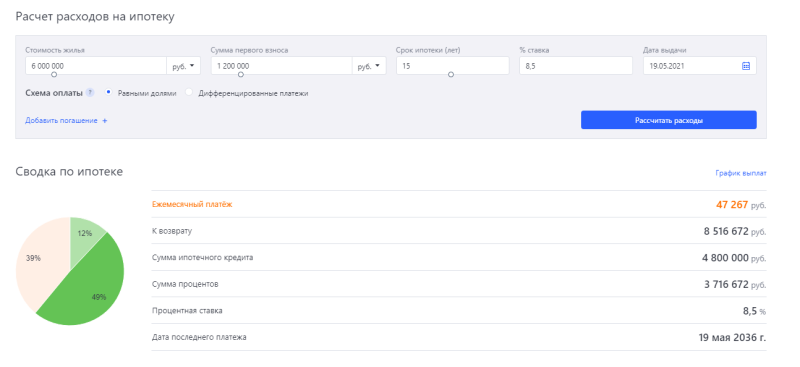

Спустя время они решили поменять жильё на более просторное — купили квартиру стоимостью 6 000 000 рублей.

Переплата по ипотеке — 3 700 000 рублей. Однако ни один из супругов не получает вычет, потому что право уже израсходовано.

Если бы они в первом случае делали возврат НДФЛ только на мужа, а во втором — на жену, то в семейный бюджет вернулось бы 689 000 рублей. А так они получили только 299 000 рублей.

Источник

Возможна ли ипотека, если один из супругов не работает?

Обычный портрет ипотечного заёмщика подразумевает, кроме прочих характеристик, что он является человеком семейным. Действительно, большинство граждан, обращающихся за финансовой помощью для покупки жилья, состоят в зарегистрированном браке. При рассмотрении заявки в банке берут в расчёт доходы обоих супругов.

А есть ли возможность получения кредита при одном источнике дохода; дадут ли ипотеку, если зарплату получает только муж (или жена)? Другой нюанс, когда оба супруга работают, но семейные отношения не оформлены официально, и подтвердить их документально – сложно. В этом случае банк также будет учитывать официальный доход одного человека – заявителя.

Не существует идеальных заёмщиков. И кредиторы это прекрасно понимают. При оценке платёжеспособности для банка, в конце концов, важен размер ежемесячного дохода клиента, а не то, сколько зарплат он получает сам или вместе с женой. Сегодня многие создают семьи без регистрации брака, так как считают эту процедуру чистой формальностью.

Ипотека, если один из супругов не работает или пара состоит в гражданском браке, вполне реальна. Однако оформление жилищного кредита на один доход имеет свои сложности и зависит от обстоятельств сделки.

У соискателей заёмных средств для покупки жилья проверяют не только уровень финансовой состоятельности, но и платёжную дисциплину. Кредитная история должна быть как таковая и должна быть положительной. В случае гражданского брака или при неработающей жене (муже) в банке не проверяют кредитную репутацию супруга заявителя, так как последний не может быть взят в созаёмщики. Поэтому историю кредитных отношений следует блюсти и постараться максимально улучшить, если были допущены нарушения финансовой дисциплины. Положительная репутация заявителя помогает согласовать с банком более выгодные условия по ипотеке: снизить процентную ставку и, соответственно, уменьшить общий размер долга. Тогда может оказаться, что для погашения займа вполне хватит дохода одного супруга.

Для того чтобы ипотеку одобрили по одному доходу, нужно попытаться максимально сократить размер кредита. Каким образом? Например, внести крупный первый взнос (больше минимально допустимых 20 % стоимости приобретения) или выбрать для покупки самое дешёвое предложение. Ещё один вариант – воспользоваться государственными программами помощи заёмщикам. Эти программы действуют на федеральном и региональных уровнях и позволяют обзавестись собственным жильём на льготных условиях кредитования.

При единственном источнике выплаты ипотеки риски для семьи очень велики. В случае неблагоприятных обстоятельств, когда доходы резко сократятся (увольнение, падение заработка, болезнь, утрата трудоспособности и т. п.), можно оказаться, что называется, на улице. Законы в этом плане становятся всё суровее и совсем не на стороне должников.

Чтобы обезопасить свою семью на случай негативного развития событий разумно будет застраховаться, причём как лично, так и от потери места работы. Эта услуга, конечно, влечёт дополнительные, и не малые, расходы. Но срок выплаты ипотечного займа долгий, 10–20 лет, всякое может произойти. А с личной страховкой есть уверенность, что жильё не отнимут за долги, страховая компания будет сама рассчитываться с кредитором. При наступлении страхового случая по договору «от безработицы» компания вносит регулярные платежи за заёмщика в течение шести месяцев, но не более. За этот срок плательщик обычно находит выход из сложившейся ситуации и возобновляет самостоятельное погашение ипотеки.

Согласие на заключение договоров страхования очень приветствуется заимодателями. Они, как правило, и не выдают ипотечные кредиты без страховки. Ведь банковские риски при финансировании покупок недвижимости на один доход существенно повышаются. Приобретение страховых полисов увеличивает шансы соискателя финансовой помощи на одобрение кредитной заявки и может положительно повлиять на смягчение условий ипотечного договора.

Иногда банки категорически не хотят связываться с заёмщиком, единственным получателем официального дохода в семье и оформлять ипотеку, если один из супругов не работает. В этом случае родители заявителя, имеющие работу и стабильный заработок, могут стать созаёмщиками по жилищному кредиту. К ним предъявляются такие же требования, как и к основному заёмщику. Следует тщательно обдумать такой вариант, предварительно ознакомившись с правами и обязанностями созаёмщика.

Источник

Я одинока и хочу взять ипотеку

Правда ли, что у замужней женщины больше шансов получить ипотеку, чем у одинокой? Даже если муж не работает официально и не может предоставить справку о зарплате?

С уважением,

Татьяна Я.

Татьяна, в этом есть доля правды. Но это действует как для женщин, так и для мужчин. Все дело в созаемщиках и поручителях по кредиту.

Ипотечные кредиты — это всегда большие суммы, а значит, большой риск для банка.

Поэтому в некоторых ситуациях еще одна фамилия человека в договоре, который выступает как созаемщик или поручитель, действительно может помочь.

Но не всегда. Давайте разберем на примере.

Допустим, Анастасии 25 лет, ее доход 75 тысяч рублей в месяц и она снимает квартиру за 25 тысяч. Она решила, что хочет платить 25 тысяч в месяц не за аренду, а за свою квартиру, и задумалась об ипотеке. Вот какие у нее могут быть варианты.

Никого не привлекать, брать ипотеку самостоятельно

В таком случае будут учитываться только данные потенциального клиента. Чтобы получить ипотеку на желаемых условиях, важны:

- Доход: источник, размер и стабильность.

- Отсутствие просрочек в кредитной истории.

- Кредитная нагрузка: чаще всего банки требуют, чтобы она была не выше 50% от общего дохода клиента.

Если Анастасия решит оформить ипотечный кредит самостоятельно, банку будет важно, чтобы у нее был стабильный доход. Если доход неофициальный и Анастасия не сможет его подтвердить, шансы на получение кредита снизятся. В таком случае поможет второй человек — поручитель или созаемщик — или залоговое имущество.

Подать заявку с созаемщиком

Созаемщик несет перед банком те же обязательства по ипотеке, что и заемщик. Более того, при подаче заявки на кредит созаемщика тоже проверяют: важны кредитная история и подтвержденный доход. Созаемщик может претендовать на приобретаемое имущество, если иное не предусмотрено договором.

Банку спокойнее, когда по одному кредитному обязательству отвечают несколько человек: если один перестанет платить, сможет платить другой. Так снижается риск, что кредит не вернут.

Но включать созаемщика в договор стоит, только если у него хорошая кредитная история и стабильный доход. Эти факторы помогут получить большую сумму кредита или более выгодные условия.

Если у Анастасии когда-то были просрочки по кредитам или у нее неофициальный доход, созаемщик сможет это компенсировать. Если же и у созаемщика были просрочки по кредитам или он входит в межбанковский «черный список», то это только навредит: могут вообще отказать. Лучше подавать заявку одной или искать другого созаемщика.

Подать заявку с поручителем

При подаче заявки с поручителем банк не будет проверять его кредитную историю или доход. Поручитель как бы говорит банку: «Даю вам слово, что заемщик будет платить».

Если заемщик перестанет выполнять свои обязательства и банк обратится в суд, поручитель будет обязан выплачивать долг вместо заемщика.

Претендовать на имущество должника поручитель не сможет. Исключение — если поручитель оплатит кредит вместо него и через суд будет требовать компенсации этих расходов.

Если по каким-то причинам Анастасия не уверена, что банк одобрит ей ипотечный кредит, она может попросить кого-то выступить поручителем. В таком случае у поручителя и банка будет отдельный договор.

Поручителем может быть мама, папа (обычно если они не старше 65 лет, но зависит от банка), супруг, брат, сестра, друг или подруга.

Если бы был супруг

Если бы у Анастасии был супруг, он мог бы стать созаемщиком, поручителем или вовсе отказаться выступать стороной договора.

Супругу стоит стать созаемщиком, если у него хорошая кредитная история и он может подтвердить свой доход. Даже если он работает неофициально, банк может направить по месту работы запрос по форме банка и узнать его доход.

Если у супруга были просрочки, лучше сделать его поручителем, а не созаемщиком. Или вовсе не рассчитывать на него: негативная информация может ухудшить условия кредита или привести к отказу.

Вместо вывода

Еще один плательщик действительно увеличивает шансы на получение ипотечного кредита. Но для банка это не единственный фактор. Важнее, чтобы у созаемщика были хорошая кредитная история и возможность подтвердить доход. В ином случае его лучше не привлекать к ипотеке.

Штамп в паспорте сам по себе для ипотеки не нужен. Если у супруга или супруги плохая кредитная история, то в качестве созаемщика его или ее привлекать точно не нужно: это только навредит. Правило работает как для женщин, так и для мужчин.

Если вы не замужем или не женаты, вы все равно можете получить ипотечный кредит. Для банка важнее ваш доход, кредитная нагрузка и кредитная история.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник

Раздел долгов и ипотечной квартиры при разводе: нюансы от эксперта

В случае развода нажитое в совместном браке имущество подлежит разделу. Урегулировать возникающие вопросы возможно как во время брака, так и после его официального расторжения.

Помимо приобретенного в браке имущества, бывшие супруги по закону обязаны делить и накопленные долговые обязательства.

Раздел ипотечной квартиры при разводе

Согласно законодательству России, имущество, приобретенное в браке, независимо от того, на кого оно оформлено, считается совместно нажитым. Ипотечная квартира не исключение.

Многие заблуждаются и думают, что если ипотечный договор оформлен на супруга и он выплачивает кредит, а жена нигде не работает, то в случае развода квартира достанется ему. Это ошибочно. При разводе такой супруг имеет право претендовать на половину квартиры, при этом разделу подлежит не только общее имущество, но и общие долги, а следовательно, и ипотечный кредит.

Исключение составляют случаи, когда имеется заключенный брачный договор, который также можно оспорить в судебном порядке.

Существуют два способа раздела ипотечной квартиры:

- Если такая квартира оформлена, например, на мужа, который и вносил в браке ипотечные платежи, то после погашения кредита он и станет единственным владельцем жилья. В таком случае жена имеет право на получение денежной компенсации за половину квартиры. Ее размер определяется на основе рыночной стоимости жилья. Сориентироваться по рыночной стоимости можно, заказав в МФЦ справку о кадастровой стоимости, поскольку сегодня кадастровая стоимость недвижимости в большинстве случаев приближена к рыночной.

- Ипотечный договор можно переоформить на супругов. В этом случае собственниками квартиры станут и муж, и жена. А в кредитном договоре должно быть четко определено, какую ответственность несет каждый заемщик по оплате кредита. При этом один заемщик не должен отвечать за второго.

Ипотечная квартира находится в залоге у банка. Для того чтобы каким-то образом распорядиться этой квартирой (разделить, продать и т. д.), потребуется согласие банка.

Роль банка при разделе ипотечной квартиры в случае развода супругов

Участие банка в судебном разбирательстве по поводу раздела ипотечной квартиры обязательно. Поэтому поддержкой банка лучше заручиться до суда, хотя это довольно сложно сделать на практике. Нужно отметить, что банки в таких случаях очень редко и неохотно идут на изменение договора об ипотечном кредитовании. Если банк не соглашается с предложением о разделе ипотеки, суд обычно становится на позицию банка. В результате одна из сторон получает свою долю в праве собственности, но ипотеку платит тот, на кого она оформлялась. Тогда плательщик ипотеки имеет право требовать половину от уплаченных денег по ипотеке с бывшего супруга.

Раздел долгов жены и мужа

Общие долги супругов при разводе делятся наряду с совместно нажитым имуществом. Причем в соответствии со ст. 38 СК РФ раздел долгов может быть произведен как при разводе, так и после него.

Соглашение по долгам разводящихся или бывших супругов может быть заключено в добровольном порядке или в суде. Добровольное соглашение о разделе долгов лучше всего заверить в нотариальном порядке — как показывает практика, это надежнее. При этом все долги должны быть рассчитаны на момент такого соглашения и подтверждены документально. В качестве доказательств могут выступать кредитные договоры, расписки, договоры предоставления займа.

Какие долги признаются совместными

Важный момент! Разделу подлежат не все имеющиеся долги, а только совместные. В законе нет четкого указания, какие именно долги можно считать совместными. Но правоприменительная практика относит к ним следующие виды долговых обязательств:

- те, в которых оба супруга выступают созаемщиками (например, ипотечный кредит или договор займа), или о которых оба супруга знали и второй давал свое согласие на такую сделку;

- те долги, которые были оформлены на одного из супругов, но денежные средства при этом пошли на приобретение общего имущества (автомобиля, квартиры и т. д.).

Сложилась такая практика, при которой долг супруга, оформленный на него, считается его личным, пока он не докажет обратное. При этом важно подтвердить соответствующими документами, что деньги, полученные в долг, действительно пошли на общие расходы.

Итак, подведем итоги. То, как делятся общие долговые обязательства, напрямую зависит от следующих факторов:

- как эти долги были оформлены;

- на какие цели были направлены полученные в долг денежные средства или имущество;

- можно ли отнести имеющиеся долги к совместным.

Источник