- Входящий и исходящий НДС «для чайников»

- В двух словах об НДС

- Что значит “входящий” и “исходящий” НДС

- Что нужно, чтобы оформить к вычету входящий НДС

- Что делать, если входящий НДС превышает исходящий

- Как платят НДС предприятия на УСН или патенте

- Коротко о главном

- Продавец на ОСНО, покупатель на УСН – НДС

- Почему важен режим налогообложения стороны по сделке

- Компания на ОСНО продает товар компании на УСН

- Покупатель на УСН возвращает товар продавцу на ОСНО

- Поставщик выставил счет с НДС

- Оплачивайте сумму с НДС, если он выделен в счёте

- Как списать в расходы НДС при покупке товаров и услуг

- Новым ИП — год Эльбы в подарок

Входящий и исходящий НДС «для чайников»

Автор статьи — Копирайтер Контур.Бухгалтерии

НДС условно делят на входящий и исходящий. Бухгалтеру и руководителю важно ориентироваться в этих понятиях, чтобы знать, какую сумму придется перечислить в бюджет и как планировать движение средств внутри предприятия.

В двух словах об НДС

Налог на добавленную стоимость очень важен для бюджета. Его уплачивают и небольшие компании, и крупные корпорации. Есть ряд условий, при которых фирма не платит НДС, но такие льготы в основном распространяются на средний, малый, микро- бизнес и индивидуальных предпринимателей.

НДС относят к косвенным налогам, так как компания или ИП оплачивает его не из своих средств, а из денег, полученных от клиентов — именно на покупателей в конце цепочки покупок возложен груз уплаты налога, а компании только “передают” его в бюджет.

Если же предприятие само оплачивает товары и услуги, то налог в этом случае оно платит не напрямую в казну, а продавцу. Далее уже ответственность продавца — провести этот налог в своем учете и передать часть государству.

Что значит “входящий” и “исходящий” НДС

При уплате НДС в бюджет предприятие имеет право вычесть входящий НДС из суммы исходящего.

Когда компания покупает сырье, материалы, услуги, облагаемые НДС, то вместе с ними компания “приобретает” НДС. Запомнить легко: на предприятие “входят” товары вместе с НДС, который компания уже уплачивает поставщику. Этот налог называют “входящим”.

Когда компания отгружает товары и услуги и начисляет на них НДС, то вместе с ними “передает” НДС своему покупателю. Поэтому он “уходит” с предприятия, его называют “исходящим”.

Что нужно, чтобы оформить к вычету входящий НДС

Чтобы отразить в отчетах входящий НДС и на эту сумму уменьшить исходящий НДС, необходимо вовремя получить от поставщика счет-фактуру, накладную и в некоторых случаях кассовый чек. Во всех этих документах будет отражен налог на добавленную стоимость. Без них нельзя уменьшать сумму налога к уплате.

Бухгалтер фиксирует НДС, уплаченный продавцу, в Книге покупок, а НДС, полученный от покупателя, — в Книге продаж. В бюджет перечисляют разницу между исходящим и входящим налогом. Это делают раз в квартал, не позднее 25 числа месяца, следующего за отчетным.

Что делать, если входящий НДС превышает исходящий

Возможна ситуация, когда входящий НДС оказался больше исходящего. Например, если фирма активно покупала товары и оплачивала услуги, но реализовала собственной продукции меньше. В таком случае по итогам квартала можно возместить уплаченный НДС или учесть переплату в счет других налогов. Также на сумму уже уплаченного НДС можно снизить пени и штрафы.

Возможность засчитывать переплату по любому виду налогов и сборов, независимо от того, в бюджет какого уровня уплачивается налог, появилась у бизнеса в 2020 году. Это право регламентируется Письмом Министерства финансов РФ от 10 августа 2020 года № 03-02-07/1/72100).

Как платят НДС предприятия на УСН или патенте

Когда из двух контрагентов один применяет особый режим налогообложения, то схема учета НДС несколько меняется. Все зависит от того, кто является покупателем, а кто продавцом.

Ситуация 1: покупатель на спецрежиме. Например, продавец находится на ОСНО и продает товары/услуги юрлицу на спецрежиме. В любом случае поставщик начисляет НДС, оформляет накладную и счет-фактуру, где расписывает суммы, а затем полученный при реализации товара НДС, перечисляет в бюджет.

Покупатель, работающий на УСН или патенте, просто оплачивает весь счет полностью и ставит эту сумму в затраты, если использует систему “Доходы минус расходы”. Для компании, которая работает на УСН по системе “6% с дохода” или на патенте, уплаченный НДС не влияет на уменьшение других налогов.

Ситуация 2: продавец на спецрежиме. Если продавец работает на упрощенке или патенте, а покупатель — на общей системе, то поставщик не начисляет НДС и не оформляет счет-фактуру. Покупатель приобретает продукцию без НДС, соответственно, у него не появляется входящий НДС, который можно затем учесть при сдаче отчетности.

Стороны могут договориться, чтобы продавец выставил счет-фактуру с выделенным НДС. Тогда он, несмотря на свой спецрежим, должен будет передать в бюджет полученный НДС и отчитаться по нему.

Коротко о главном

- Налог на добавленную стоимость считается входящим, когда покупатель приобретает товары и услуги с НДС.

- Этот налог считается исходящим, когда компания отгружает продукцию или оказывает услуги своего контрагенту.

- Разница между входящим (уплаченным) налогом и исходящим (полученным) перечисляется в бюджет, если полученный НДС больше, либо учитывается при уплате других налогов.

Веб-сервис Контур.Бухгалтерия поможет оптимизировать НДС: подскажет, какие документы нужны, чтобы оформить налоговый вычет, предупредит о неверном начислении сумм, избавит от переплат и штрафов. В системе удобно вести учет, начислять зарплату, отчитываться, строить управленческие отчеты. Все новички работают бесплатно две недели.

Источник

Продавец на ОСНО, покупатель на УСН – НДС

Бывает, что одна сторона сделки использует общую систему налогообложения и платит НДС, а другая применяет специальный режим и НДС не платит. В этой статье расскажем, как быть с налогом на добавленную стоимость, если продавец на ОСНО, а покупатель ИП на УСН (или ООО). Рассмотрим обязанности обеих сторон.

Почему важен режим налогообложения стороны по сделке

Когда оба участника сделки находятся на общем режиме налогообложения, происходит следующее:

- продавец товара или услуги прибавляет к сумме договора 20% НДС и выставляет покупателю счет-фактуру с выделенной суммой НДС. Эту сумму продавец включает в декларацию по НДС и перечисляет в бюджет;

- покупатель оплачивает товары или услуги вместе с НДС. Когда он в свою очередь продает уже свои товары или услуги, он также прибавляет к их стоимости НДС и должен уплатить его в бюджет. Но сумму к уплате он может уменьшить на те суммы НДС, которые заплатил своим поставщикам.

Таким образом, каждая фирма или индивидуальный предприниматель на ОСНО платит в бюджет разницу между НДС, который получили от покупателей и НДС, который сами уплатили поставщикам.

По всем налогам и сборам сервис формирует платёжки автоматически

Вычеты по НДС могут делать только плательщики НДС, которые купили товар или услугу у такого же плательщика НДС, и если есть счет-фактура от продавца.

Если продавец применяет спецрежим и не платит НДС, то цепочка НДС рвется и покупатель на ОСНО не сможет делать вычеты. По этой причине организациям и предпринимателям на общей системе часто бывает невыгодно сотрудничать с «упрощенцами».

Если очень нужно, контрагент на упрощенке может выставить счет-фактуру с выделенным НДС. У него нет такой обязанности, но и запрета тоже нет. Но это невыгодно уже ему самому. Он этот НДС по счету-фактуре должен будет заплатить в бюджет (п. 5 ст. 173 НК РФ), но никаких вычетов делать не сможет, так как не имеет права. При этом нужно будет еще и сдать декларацию по НДС за текущий квартал.

Продавец же сможет принять к вычету НДС по счету-фактуре, полученной от «упрощенца», но налоговики такие вычеты не любят, могут возникнуть споры и придется отстаивать правоту в суде – они обычно встают на сторону налогоплательщика.

Компаниям и ИП на ОСНО всегда нужно знать, какой режим применяет контрагент, особенно если «общережимник» выступает покупателем. Для «упрощенцев» же режим налогообложения контрагента значения не имеет.

Посмотрим, кто платит НДС, если продавец на ОСНО, а покупатель на УСН.

Компания на ОСНО продает товар компании на УСН

Этот вариант проще, чем продажа по схеме «Продавец на УСН – покупатель на ОСНО». Здесь для компаний продавца и покупателя ничего не меняется, каждый поступает как обычно и ничего не теряет.

Если фирма на ОСНО продает товар фирме на УСН, продавец в любом случае обязан начислить налог на добавленную стоимость и выставить покупателю счет-фактуру несмотря на то, что его контрагент применяет УСН. Система налогообложения покупателя никакой роли в этой ситуации не играет. Продажу продавец как обычно покажет в документах и перечислит НДС в бюджет – все, как если бы он продавал товар покупателю на ОСНО.

Покупатель оплатит всю сумму вместе с НДС, но счет-фактура от продавца ему по большому счету не нужна, потому что он все равно не может делать вычетов. Если покупатель применяет УСН «Доходы минус расходы», он всю уплаченную сумму вместе с НДС включит в расходы.

Пример:

ООО «Безопасность» продает партию оборудования ООО «Умный дом».

ООО «Безопасность» применяет ОСНО, а ООО «Умный дом» – УСН.

Цена партии оборудования – 100 тысяч рублей без НДС.

Что делает продавец

Начисляет на эту сумму 20% НДС и выставляет счет на оплату 120 тысяч рублей. После отгрузки товара выписывает покупателю счет-фактуру на 120 тысяч рублей и регистрирует ее у себя в книге продаж. 20 тысяч рублей он должен приплюсовать другим «входящим» суммам НДС, итог за квартал отразить в декларации по НДС и по окончании квартала перечислить в бюджет за минусом НДС «исходящего».

Что делает покупатель

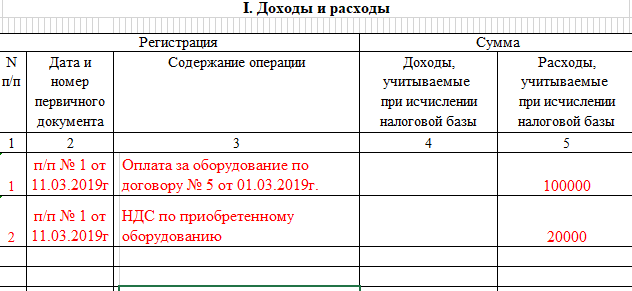

Платит по счету 120 тысяч рублей, получает от продавца счет-фактуру, но нигде ее не регистрирует. Если применяет УСН «Доходы», то ничего больше не делает, т.к. расходы в этом случае не учитывают. Если покупатель применяет «Доходы минус расходы», то отражает в Книге учета доходов и расходов сумму за оборудование и отдельной строкой НДС.

Образец записи в КУДиР

Образец записи в КУДиР

Когда придет время платить единый налог по УСН или авансовый платеж по налогу, покупатель вычтет из доходов стоимость оборудования и НДС, и тем самым уменьшит налоговую базу. Никаких дополнительных обязанностей, платежей и отчетов, связанных с НДС у него при этом не возникает.

Рассчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

от 833 рублей в месяц

Покупатель на УСН возвращает товар продавцу на ОСНО

Если по какой-либо причине покупатель на УСН вернул товар продавцу на ОСНО, он передает продавцу только отгрузочные документы на всю сумму возвращенного товара, не выделяя отдельно НДС. Счет-фактуру «упрощенец» выписать не сможет, ведь он не плательщик НДС. Точнее может, но тогда НДС, выделенный в счете-фактуре, покупатель должен будет заплатить в бюджет, плюс сдать декларацию по НДС.

Может ли продавец без счета-фактуры от фирмы покупателя принять к вычету НДС по возвращенному товару? Да, может. Выход подсказывает Министерство финансов в письме от 14.05.2013 № ЕД-4-3/8562@.

Продавец товаров может принять к вычету НДС в соответствии с п. 5 ст. 171 НК РФ. Но таким вычетом он может воспользоваться только в течение одного года с момента возврата (п. 4 ст. 172 НК РФ).

Порядок зависит от того, возвращает покупатель товар целиком или частями.

Ситуация 1. Покупатель возвращают товар целиком

Продавец регистрирует у себя в книге покупок тот же самый счет-фактуру, который в свое время выписал при продаже товара, и тогда у него появляется право на вычет.

Ситуация 2. Покупатель возвращает только часть товара

Продавец выписывает новый документ – корректировочный счет-фактуру только на сумму возврата, и регистрирует в книге покупок. Он и будет основанием для последующего вычета.

В обеих ситуациях у продавца должны быть документы, обосновывающие возврат товара (претензия покупателя, акт о выявленных недостатках и т.д.). Запись в книге покупок делают на основании этих документов.

При этом не имеет никакого значения, успел покупатель на УСН оприходовать товары у себя или нет. Порядок действий у продавца от этого не меняется.

Отчёты создаются автоматически на основе введённых вами данных. Вы получаете готовые документы без опечаток, неточностей и ошибок, которые часто бывают при ручном заполнении бланков.

Источник

Поставщик выставил счет с НДС

Оплачивайте сумму с НДС, если он выделен в счёте

Если поставщик выставил вам счёт с НДС, он работает на общей системе налогообложения и обязан продавать товары с НДС. Оплатите такой счёт с учётом налога. Для этого в назначении платежа напишите «включая НДС 20%». Если этого не сделать, поставщик может вернуть платеж или потребовать отдельной оплаты НДС.

При оплате счёта с НДС у вас дополнительной отчётности не возникает.

Как списать в расходы НДС при покупке товаров и услуг

Если вы на УСН «Доходы минус расходы» и купили товар с НДС, спишите его в расходы одним из способов:

- Включите его в стоимость купленного товара и спишите в расходы одной суммой. Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

- Выделите отдельной строкой в расходах — по пункту 1.8 статьи 346.16 Налогового кодекса.

Минфин и налоговая предлагают списывать НДС в расходы так:

- Если покупаете основные средства или нематериальные активы, включите НДС в их стоимость.

- Если покупаете товары для перепродажи, спишите НДС отдельно от стоимости товара. Списывайте НДС в расходы по мере реализации товаров покупателям.

На практике налоговая редко за этим следит, ведь дата признания уплаченного НДС в расходах всегда будет одной и той же. Поэтому смело выбирайте любой удобный для вас способ.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Сохраняйте счёт-фактуру от поставщика, чтобы подтвердить расход. Если вы письменно договорились работать без счетов-фактур, основанием для списания НДС будут платёжки, кассовые чеки и бланки строгой отчетности. Главное, чтобы в этих документах была выделена сумма НДС.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Источник