- Как настроить 1с зуп пониженные тарифы страховых взносов для малого бизнеса по 102 фз

- Как настроить 1с зуп пониженные тарифы страховых взносов для малого бизнеса по 102 фз

- Как настроить 1с зуп пониженные тарифы страховых взносов для малого бизнеса по 102 фз

- Смотрите также

- «1С:Бухгалтерия 8» (ред. 3.0): как установить пониженные тарифы страховых взносов для МСБ (+ видео)?

- Как в ЗУП 3.1 настроить пониженные тарифы страховых взносов с апреля 2020

Как настроить 1с зуп пониженные тарифы страховых взносов для малого бизнеса по 102 фз

Дата публикации 15.04.2020

Использован релиз 3.1.13

В целях поддержки предпринимательства в условиях неблагоприятной экономической ситуации в связи с угрозой распространения коронавируса принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Право платить взносы по льготным тарифам (в совокупности 15 процентов вместо 30 процентов) получили организации и ИП на том основании, что они относятся к категории малого или среднего предпринимательства. Подробнее об этой категории см. в Бизнес-справочнике.

Пониженные тарифы такие плательщики могут применять не ко всем выплатам в пользу физлиц, а только к той их части, которая превышает федеральный МРОТ, действующий с начала календарного года, по итогам каждого календарного месяца.

На выплаты в пользу физлиц в части, не превышающей МРОТ, взносы начисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

На выплаты в пользу физлиц в части, превышающей МРОТ, взносы начисляются по льготным тарифам (ст. 6 Закона № 102-ФЗ):

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

Для расчета страховых взносов по пониженным тарифам в учетной политике организации (раздел Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика) укажите вид тарифа Для субъектов малого и среднего предпринимательства и месяц, с которого этот тариф применяется — апрель 2020 года (рис. 1). Далее нажмите кнопку «Изменились сведения о страховых взносах». Далее при расчете страховых взносов, если общая сумма облагаемого дохода физлица за месяц превышает федеральный МРОТ, суммы в пределах МРОТ относятся к основному тарифу, а все, что свыше — к пониженному (рис. 2). Целиком необлагаемые доходы относятся к основному тарифу.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Как настроить 1с зуп пониженные тарифы страховых взносов для малого бизнеса по 102 фз

Дата публикации 21.04.2020

Использован релиз 3.0.77

В целях поддержки предпринимательства в условиях неблагоприятной экономической ситуации в связи с угрозой распространения коронавируса принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Право платить взносы по льготным тарифам (в совокупности 15 процентов вместо 30 процентов) получили пострадавшие организации и ИП на том основании, что они относятся к категории малого или среднего предпринимательства. Подробнее об этой категории см. в Бизнес-справочнике.

Пониженные тарифы такие плательщики могут применять не ко всем выплатам в пользу физлиц, а только к той их части, которая превышает федеральный МРОТ, действующий с начала календарного года, по итогам каждого календарного месяца.

На выплаты в пользу физлиц в части, не превышающей МРОТ, взносы начисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

На выплаты в пользу физлиц в части, превышающей МРОТ, взносы начисляются по льготным тарифам (ст. 6 Закона № 102-ФЗ):

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

Для расчета страховых взносов по пониженным тарифам в форме настроек налогов и отчетов (раздел Главное — Налоги и отчеты — раздел Страховые взносы) укажите вид тарифа Для субъектов малого и среднего предпринимательства и месяц, с которого этот тариф применяется — апрель 2020 года. Кнопка ОК. (рис. 1). После установки флажка при расчете страховых взносов, если общая сумма облагаемого дохода физлица за месяц превышает федеральный МРОТ, суммы в пределах МРОТ относятся к основному тарифу, а все, что свыше — к пониженному (рис. 2).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Как настроить 1с зуп пониженные тарифы страховых взносов для малого бизнеса по 102 фз

Использован релиз 2.4.13

В целях поддержки предпринимательства в условиях неблагоприятной экономической ситуации в связи с угрозой распространения коронавируса принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Право платить взносы по льготным тарифам (в совокупности 15 процентов вместо 30 процентов) получили организации и ИП на том основании, что они относятся к категории малого или среднего предпринимательства. Подробнее об этой категории см. в Бизнес-справочнике.

Пониженные тарифы такие плательщики могут применять не ко всем выплатам в пользу физлиц, а только к той их части, которая превышает федеральный МРОТ, действующий с начала календарного года, по итогам каждого календарного месяца.

На выплаты в пользу физлиц в части, не превышающей МРОТ, взносы начисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

На выплаты в пользу физлиц в части, превышающей МРОТ, взносы начисляются по льготным тарифам (ст. 6 Закона № 102-ФЗ):

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

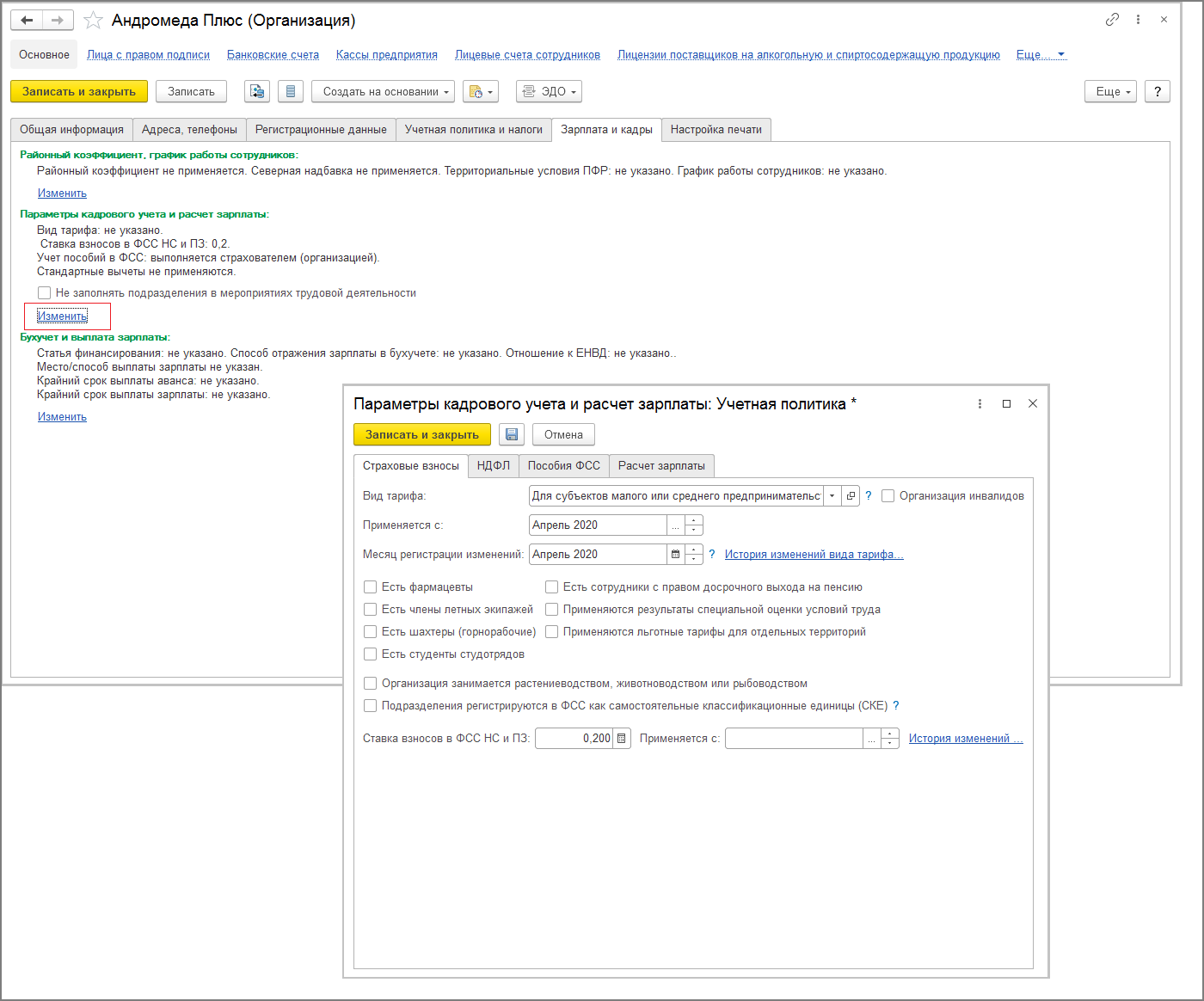

Для настройки пониженных тарифов страховых взносов необходимо изменить вид тарифа (рис. 1):

- Меню: НСИ и администрирование — НСИ — Организации

- Вкладка «Зарплата и кадры» — «Параметры кадрового учета и расчет зарплаты» — гиперссылка «Изменить»

- На вкладке «Страховые взносы» указываем вид тарифа Для субъектов малого и среднего предпринимательства и месяц, с которого этот тариф применяется — апрель 2020 года

- Запишите изменение тарифа страховых взносов по кнопке «Записать и закрыть».

- Запишите изменение настроек по зарплате и кадрам.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

«1С:Бухгалтерия 8» (ред. 3.0): как установить пониженные тарифы страховых взносов для МСБ (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.77.45.

Начиная с версии 3.0.77 в «1С:Бухгалтерии 8» добавлена возможность установить пониженные тарифы страховых взносов лиц для плательщиков страховых взносов, признаваемых субъектами малого и среднего предпринимательства (Федеральный закон от 01.04.2020 № 102-ФЗ).

С 01.04.2020 такие плательщики могут применять пониженные тарифы к той части выплат в пользу физлиц, которая превышает федеральный МРОТ, действующий с начала календарного года (с 01.01.2020 МРОТ составляет 12 130 руб.).

Тарифы взносов составляют (п. 2 ст. 9. ст. 4 Закона № 102-ФЗ):

- на пенсионное страхование – 10 % (как с выплат, не превышающих предельный размер базы по взносам, так и с выплат свыше предельного размера);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

На выплаты в пользу физлиц в части, не превышающей МРОТ, взносы начисляются по общим тарифам (ст. 425 НК РФ).

Чтобы установить в «1С:Бухгалтерии 8» пониженный тариф страховых взносов для субъектов малого и среднего предпринимательства следует:

- перейти в форму настроек налогов и отчетов (раздел Главное — Налоги и отчеты) и открыть вкладку Страховые взносы:

- в поле Тариф страховых взносов выбрать значение Для субъектов малого или среднего предпринимательства;

- в поле Применить с указать период, с которого будут применяться пониженные тарифы (Апрель 2020г.).

В расчете по страховым взносам (утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@) плательщики пониженных страховых взносов указывают код тарифа «20» в отношении той части выплат в пользу физлиц, которая превышает федеральный МРОТ (письмо ФНС России от 07.04.2020 № БС-4-11/5850@).

Источник

Как в ЗУП 3.1 настроить пониженные тарифы страховых взносов с апреля 2020

Изменения в тарифах страховых взносов для малого и среднего предпринимательства установлены Федеральным законом от 1 апреля 2020 г. N 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

В ЗУП 3.1 изменения в тарифах страховых взносов реализованы с версии 3.1.13.151. Проверить версию вашей программы можно так:

Рис. 1 (нажмите, чтобы увеличить)

Чтобы при начислении зарплаты за апрель программа рассчитывала взносы с учетом новых тарифов, необходимо выполнить следующие настройки:

1. Заходим в карточку организации: «Настройка» – «Организации»;

2. Открываем учетную политику организации и переходим по ссылке «История изменения вида тарифа»;

Рис. 2 (нажмите, чтобы увеличить)

3. В открывшемся окошке нажимаем кнопку «Добавить». В новой строке заполняем месяц – «Апрель 2020», вид тарифа – «Для субъектов малого и среднего предпринимательства»;

Рис. 3 (нажмите, чтобы увеличить)

4. После этого нажимаем «ОК» – «Записать и закрыть» – «Записать и закрыть»;

Рис. 4 (нажмите, чтобы увеличить)

5. Заполняем «Начисление зарплаты и взносов» за апрель и проверяем результат.

Расчет взносов на суммы в пределах МРОТ и свыше можно будет подробнее увидеть в отчетах. Например, «Анализ взносов в фонды» («Налоги, взносы» – «Отчет по налогам и взносам»).

Источник