- ATR: индикатор, без которого никуда

- Характеристики индикатора

- Расчет

- Использование ATR как фильтра

- Использование ATR для выхода

- Фильтр волатильности для программистов

- Заключение

- Как пользоваться индикатором ATR

- Читайте в сегодняшней статье:

- Что такое индикатор ATR

- Зачем трейдеру знать ATR

- Способы определения ATR и методика расчета

- Как использовать индикатор ATR в трейдинге

- Ошибки в использовании ATR

ATR: индикатор, без которого никуда

Технический индикатор Средний Истинный Диапазон (Average True Range, ATR) – это показатель волатильности рынка. Его ввел Уэллс Уайлдер в книге «Новые концепции технических торговых систем» и с тех пор индикатор применяется как составляющая многих других индикаторов и торговых систем. Это довольно популярный индикатор, включенный в большинство программ для анализа рынков. Его главное назначение – установка правильных уровней Стоп-Лосс. Это самый эффективный метод установки стопов , что доказывает статистика.

Технический индикатор Средний Истинный Диапазон (Average True Range, ATR) – это показатель волатильности рынка. Его ввел Уэллс Уайлдер в книге «Новые концепции технических торговых систем» и с тех пор индикатор применяется как составляющая многих других индикаторов и торговых систем. Это довольно популярный индикатор, включенный в большинство программ для анализа рынков. Его главное назначение – установка правильных уровней Стоп-Лосс. Это самый эффективный метод установки стопов , что доказывает статистика.

Average True Range служит также и как фильтр тренда. Его можно интерпретировать по тем же правилам, что и другие индикаторы волатильности. Принцип прогнозирования с помощью ATR формулируется так: чем выше значение индикатора, тем выше вероятность смены тренда; чем ниже его значение, тем слабее направленность тренда. Подробный обзор индикатора в сегодняшнем материале.

Характеристики индикатора

Платформа: любая

Валютные пары: Любые

Таймфрейм: любой от Н1 и выше

Время торговли: круглосуточно

Тип индикатора: осциллятор

Рекомендуемые ДЦ: Alpari, Exness

Расчет

Истинный диапазон (True Range) есть наибольшая из следующих трех величин:

разность между текущими максимумом и минимумом;

разность между предыдущей ценой закрытия и текущим максимумом;

разность между предыдущей ценой закрытия и текущим минимумом.

True Range = Max(High[1]-Low[1]; High[1] – Close[2]; Close[2]-Low[1])

Индикатор Среднего Истинного Диапазона (Average True Range) представляет собой скользящее среднее значений истинного диапазона:

Average True Range = SMA(TR,N), где TR – истинный диапазон, N – период усреднения, SMA – простая скользящая средняя.

Из настроек для индикатора ATR доступен лишь период усреднения, который по умолчанию равен 14.

Из настроек для индикатора ATR доступен лишь период усреднения, который по умолчанию равен 14.

Использование ATR как фильтра

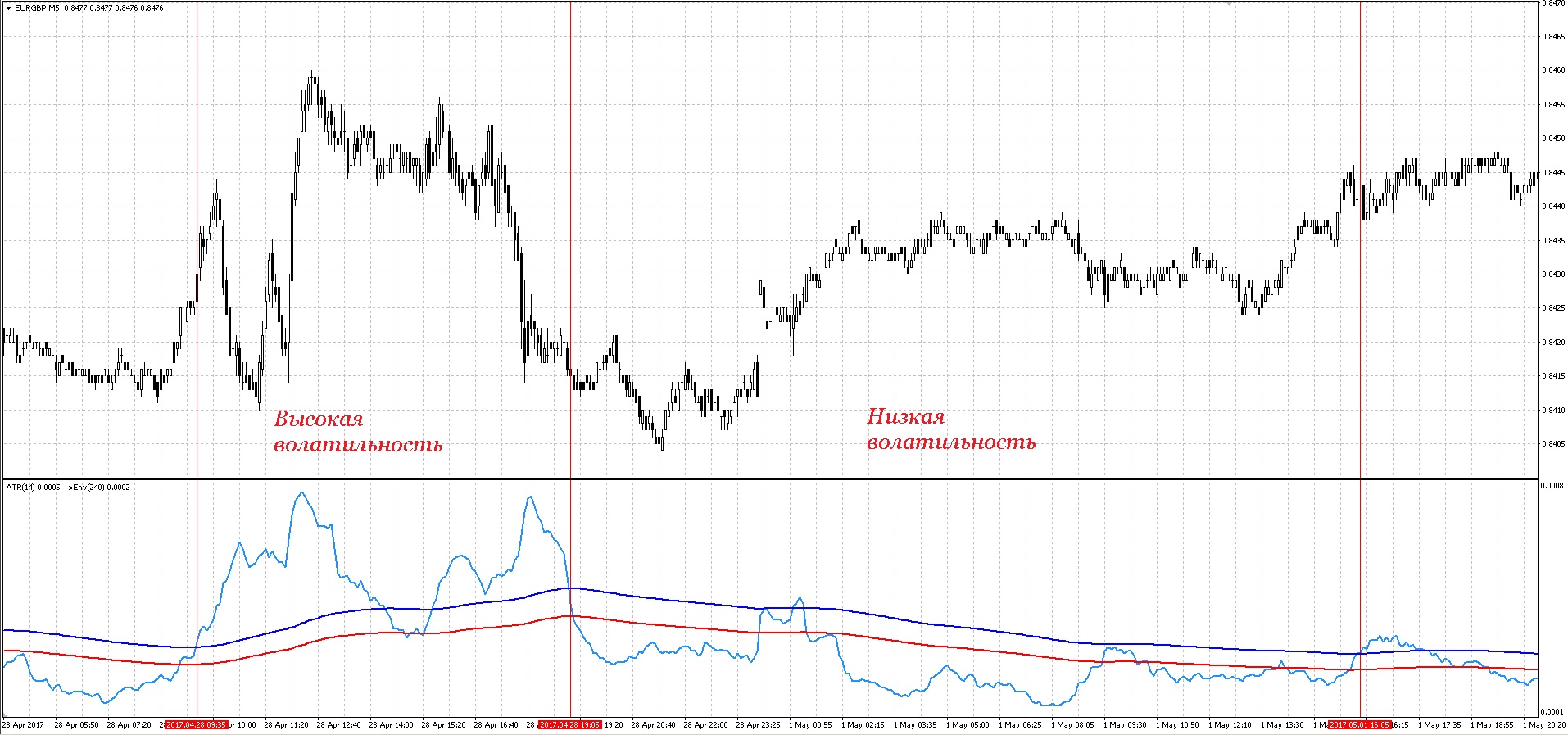

ATR можно использовать как фильтр тренда. Для этого нужно нанести на график ATR срединную линию. При ее пробое возникают наиболее существенные движения цены. У индикатора нет и не может быть отрицательных значений и определенной срединной линии тоже. Выбирается она на глаз, для каждого рынка отдельно. Советую в качестве срединной линии накладывать на график ATR скользящую среднюю с большим периодом. Пока ATR ниже своей скользящей средней, движения незначительны и рынок спокоен. При пробое ATR своей средней снизу-вверх начинается тренд. Кроме того, некоторые трейдеры рекомендуют использовать индикатор на нескольких ТФ, например, на H1 и D1. Если их направления согласованы и на меньшем ТФ индикатор пересек свою срединную линию, рынок оживился. Еще раз повторюсь, настраивать ATR и срединную линию нужно под каждый рынок и каждый ТФ отдельно.

Отлично работает ATR14 и MA100 в качестве срединной линии для определения времени торговли по торговым системам, основанным на принципе возврата к среднему. Также очень неплохо показывает себя индикатор Envelopes (240), примененный к значениям индикатора ATR – при нахождении ATR ниже Envelopes, волатильность мала, а после пробоя канала вверх возможны резкие волатильные движения. Также ATR часто используют для определения средней длины свечи. Например, если текущее показание ATR больше, скажем, 20, или, наоборот, меньше 10, вход в сделку пропускается. Тут все вполне логично – если на текущем рынке слишком маленькие свечи, то потенциал для прибыли невелик. Если же свечи слишком большие, то, скорее всего, на рынке происходят какие-то экстремальные события вроде выхода важных экономических новостей. А как мы все знаем, во время выхода новостей рынок довольно нестабилен и дальнейшее направление движения инструмента слабо прогнозируется.

Отлично работает ATR14 и MA100 в качестве срединной линии для определения времени торговли по торговым системам, основанным на принципе возврата к среднему. Также очень неплохо показывает себя индикатор Envelopes (240), примененный к значениям индикатора ATR – при нахождении ATR ниже Envelopes, волатильность мала, а после пробоя канала вверх возможны резкие волатильные движения. Также ATR часто используют для определения средней длины свечи. Например, если текущее показание ATR больше, скажем, 20, или, наоборот, меньше 10, вход в сделку пропускается. Тут все вполне логично – если на текущем рынке слишком маленькие свечи, то потенциал для прибыли невелик. Если же свечи слишком большие, то, скорее всего, на рынке происходят какие-то экстремальные события вроде выхода важных экономических новостей. А как мы все знаем, во время выхода новостей рынок довольно нестабилен и дальнейшее направление движения инструмента слабо прогнозируется.

Использование ATR для выхода

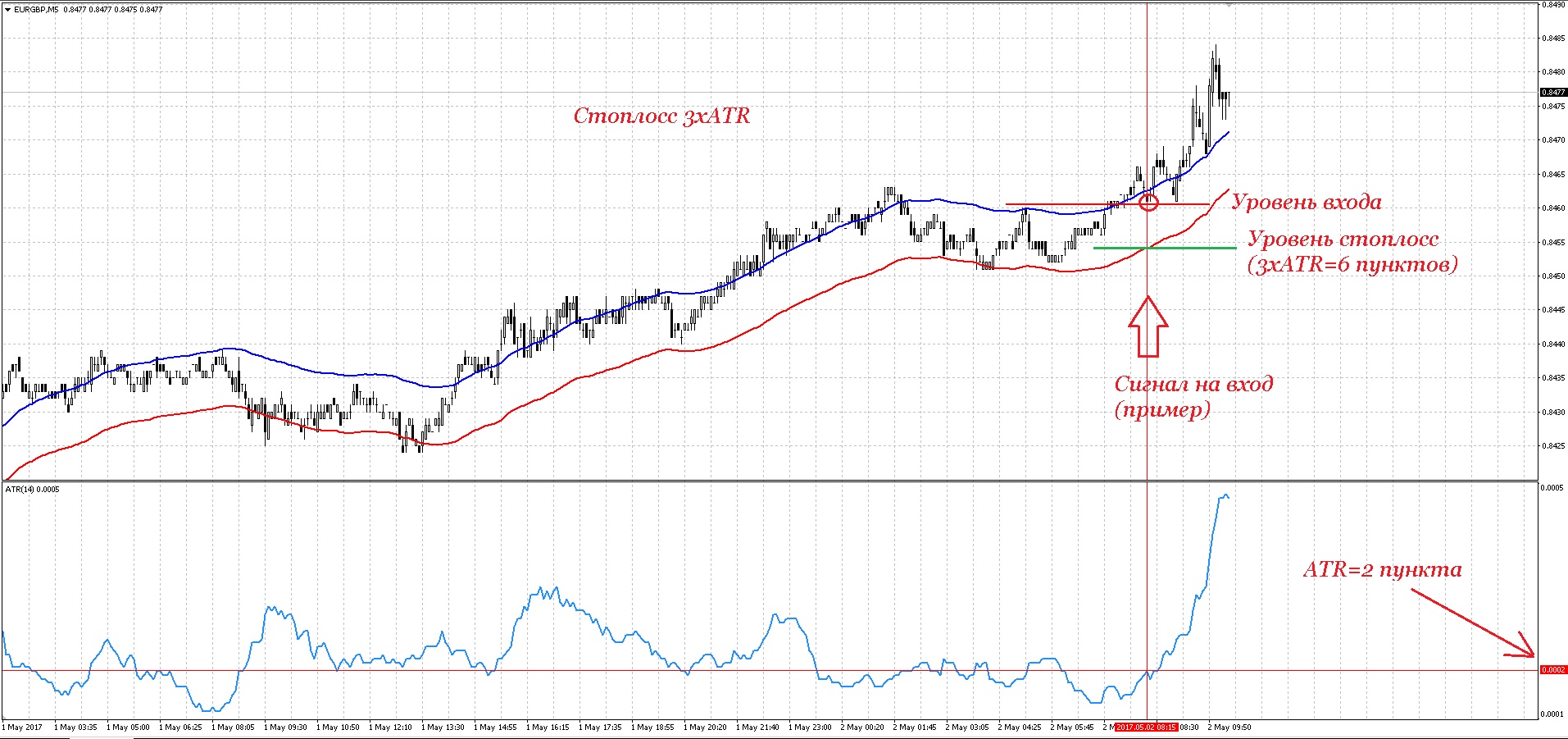

ATR часто используют для установки адаптивного стоп лосса, как фиксированного, так и плавающего (трейлинг-стоп). Идея установки стопов на основе волатильности лично мне по душе и я часто использую именно такой вариант для трейлинга. Как правило, для вычисления необходимого размера стоп приказа значение индикатора умножается на определенную константу, которая зависит от теоретической длительности будущей сделки. Для часовых графиков, например, можно взять константу, равную 2-4. То есть, например, для сделки по EURUSD при ATR=0,0062 на часовике мы 6,2 умножаем на константу, например, 3 и наш стоп получается примерно 18 — 19 пунктов.

Гораздо удобней (и, думаю, это будет вполне правильно и логично) использовать ATR для трейлинг-стопа. В этом случае величина трейлинга автоматически подстраивается под текущую волатильность рынка. Например, мы вошли в сделку, накопили определенную прибыль по позиции, и на заданном расстоянии трал начал подтягиваться к цене. Цена, в свою очередь, начала резкое движение в нужную сторону. Трал при этом держится на довольно большом расстоянии, давая рынку возможность двигаться дальше. Затем движение заканчивается и начинается флэт. ATR соответственно падает и наш трал становится короче — стоп придвигается поближе к цене. Как известно, после периодов сильного тренда возникает флэт, после которого цена снова резко начинает движение, причем не обязательно в нашу сторону. В случае разворота после периода флета мы потеряем немного — наш стоп подтянут достаточно близко к цене. В случае продолжения картина повторится вновь и вновь, вплоть до активации, в конце концов, нашего стоп приказа.

Гораздо удобней (и, думаю, это будет вполне правильно и логично) использовать ATR для трейлинг-стопа. В этом случае величина трейлинга автоматически подстраивается под текущую волатильность рынка. Например, мы вошли в сделку, накопили определенную прибыль по позиции, и на заданном расстоянии трал начал подтягиваться к цене. Цена, в свою очередь, начала резкое движение в нужную сторону. Трал при этом держится на довольно большом расстоянии, давая рынку возможность двигаться дальше. Затем движение заканчивается и начинается флэт. ATR соответственно падает и наш трал становится короче — стоп придвигается поближе к цене. Как известно, после периодов сильного тренда возникает флэт, после которого цена снова резко начинает движение, причем не обязательно в нашу сторону. В случае разворота после периода флета мы потеряем немного — наш стоп подтянут достаточно близко к цене. В случае продолжения картина повторится вновь и вновь, вплоть до активации, в конце концов, нашего стоп приказа.

Фильтр волатильности для программистов

И в качестве бонуса для тех, кто умеет (или учится) программировать, я решил выложить свой вариант функции, запрещающей торговлю при высокой волатильности.

Эта функция возвращает false, если текущая волатильность на рынке великовата для торговли, и true, если индикатор ATR находится под каналами Envelopes. Функция действительно значительно улучшает результаты советников, использующих принципы работы в канале (по крайней мере, тех, в которых я пробовал ее применить). Кроме того, думаю, она также пригодится и для торговых систем, для которых, наоборот, низкий уровень волатильности приносит убытки (но я пока в этой роли ее не тестировал).

Заключение

Без применения индикатора ATR сложно представить себе сколь-нибудь серьезный советник. Этот индикатор крайне часто применяется при построении автоматических торговых систем, особенно когда нужно построить фильтры волатильности или лучше адаптировать различные величины под рынок. Также индикатор ATR незаменим там, где есть любые измерения в пунктах – вместо того, чтобы жестко задавать, например, высоту свечи какого-нибудь свечного паттерна, гораздо удобнее указать эти значения в виде показания ATR, умноженного на определенный коэффициент, и таким образом гибко подстроить вашу модель под текущую рыночную волатильность. Несмотря на повсеместное применение индикатора ATR в алготрейдинге, ручные трейдеры часто недооценивают возможности и полезность этого индикатора. Надеюсь, эта статья убедит многих трейдеров внимательнее взглянуть на столь полезный индикатор, как ATR.

Источник

Как пользоваться индикатором ATR

Одним из важных технических индикаторов, которые каждый трейдер должен иметь в своем арсенале, является ATR. В этой статье мы рассмотрим, что он собой представляет, как его рассчитать и практически применять в трейдинге.

Читайте в сегодняшней статье:

Что такое индикатор ATR

Прежде чем использовать какой-то инструмент, важно понимать его суть и предназначение. Начнем с того, что же собой представляет ATR.

ATR – аббревиатура от Average True Range, что в переводе с английского значит «средний истинный диапазон» колебаний цены выбранного инструмента за определенный период.

Становится понятно, что этот индикатор представляет собой инструмент для определения волатильности. Это его основное предназначение, непонимание которого влечет за собой ошибки в использовании, что будут рассмотрены ниже.

Зачем трейдеру знать ATR

Зачем трейдеру знать средний размер диапазона колебания цены (ATR)? Хорошо известно, что финансовые инструменты в процессе движения периодически меняют направление.

Для совершения прибыльных сделок трейдеру важно понимать, в каком направлении и как долго будет продолжаться движение цены, а также через какое время произойдет разворот. И часто с помощью технического анализа или трендовых индикаторов сложно однозначно определить, продолжит цена рост или развернется.

Если вы оказывались в ситуации, когда при правильном техническом входе после открытия сделки цена разворачивалась против вас, индикатор ATR станет для вас дополнительным инструментом, позволяющим находить правильные решения на подобных распутьях. И если он на вопрос о направлении нам не ответит, то о запасе хода в определенную сторону мы сможем узнать.

Способы определения ATR и методика расчета

Прежде чем перейти к практическому применению этого инструмента, рассмотрим методику его расчета. Определить средний истинный диапазон колебания цены вы можете визуально (вручную) и автоматически, используя предусмотренный для этого торговый индикатор. Оба эти метода эффективны. Как правило, для этого берется период 14, то есть 14 свечей.

Для визуального (ручного) определения ATR необходимо на таймфрейме, который вы используете для торговли, выбрать 14 свечей подряд за вычетом паранормальных, то есть слишком больших, контрастно выделяющихся на общем фоне (обычно формируются на новостях).

Далее из выбранных свечей на глаз определить среднюю по размеру и узнать ее параметры – максимум и минимум. Для получения значения ATR следует от максимального значения свечи отнять минимальное. Например: 1,2083 — 1,1980 = 0,0103, то есть 103 пункта.

Для автоматизации этого процесса специально разработан индикатор ATR, который есть в большинстве торговых платформ. Если вы пользуетесь торговым терминалом MetaTrader 4, то найти его можно в меню индикаторов в папке с осцилляторами. Перетащив его левой кнопкой мыши на график, вы увидите появившуюся в новом окне кривую колебаний ATR. В настройках по умолчанию стоит период 14, изменять его не нужно.

Стоит сразу отметить, что для использования в трейдинге нам нужно знать только значение ATR на данный момент. Оно отображается в пунктах и показывается при наведении мышкой на конец линии графика и возле названия индикатора в левом верхнем углу окна. Так, значение 0,0096 значит 96 пунктов.

Как вычисляет значение среднего истинного диапазона индикатор ATR? За основу принимается истинный диапазон. Для его определения производится расчет трех показателей:

- максимальное значение свечи минус минимальное значение свечи;

- цена закрытия предыдущей свечи минус максимум текущей свечи;

- цена закрытия предыдущей свечи минус минимум текущей свечи.

Программа выбирает наибольшее из трех значений и считает его в качестве истинного диапазона. Среднее значение этого показателя за последние 14 свечей выбранного таймфрейма и является числом ATR.

Как использовать индикатор ATR в трейдинге

Исходя из описанной выше природы ATR, знание значения среднего истинного диапазона позволяет трейдеру понимать – есть ли еще запас хода торгуемого инструмента или близится разворот.

Однако сразу стоит отметить, что использование ATR в качестве самостоятельного инструмента не принесет пользы. Его необходимо применять в комплексе с другими методами анализа рынка и прогнозирования направления цены.

Вот несколько параметров, для определения которых стоит использовать этот индикатор:

1. Используйте индикатор ATR в процентах, чтобы определить, сколько еще цена может пройти в направлении ее текущего движения. Так, зная значение дневного ATR и подсчитав, какой процент от этого диапазона инструмент уже прошел за день, вы можете понять – продолжится движение в этом направлении или цена развернется. Так, при прохождении 70% от дневного ATR высока вероятность смены направления цены.

2. При внутридневной торговле рекомендуется учитывать значение ATR при выставлении стоп-лосса: его размер должен быть не меньше 20% от ATR. Например, если за день цена выбранного инструмента колеблется в рамках 80 пунктов, то стоп должен быть не менее 16 пунктов.

3. Учитывайте значение ATR как ориентир при выставлении тейк-профита. Для этого возьмите индикатор ATR в пунктах и отнимите от него количество уже пройденных ценой пипсов. Получите потенциал хода до конца периода. Тейк-профит выставляйте немного меньше полученного значения.

Рассмотрим применение этих правил на примере. Если у вас есть опыт в трейдинге, то не исключено, что вам знакома следующая ситуация. Цена выбранного инструмента консолидируется какое-то время в боковом коридоре под сильным техническим уровнем.

Согласно правилам технического анализа, при пробое этого уровня снизу вверх и закреплении выше него цена должна продолжить рост, следовательно, стоит открывать сделку на покупку.

Поэтому трейдер стоит перед выбором: зайти и рискнуть получить стоп-лосс в случае, если этот пробой окажется ложным, или не заходить, а потом увидеть, как после консолидации цена продолжает стремительный рост.

Вот тут-то и даст подсказку индикатор ATR, который позволит определить наиболее вероятный сценарий и поможет принять решение.

Однако есть в этой ситуации одна сложность: когда цена пробивает уровень, этот пробой может оказаться как истинным, после чего последует рост, так и ложным, в результате чего после пробоя и нескольких свечей над уровнем цена вернется под пробитую горизонталь.

Рассмотрим эту же ситуацию с применением значения индикатора ATR. Мы видим, что средний истинный диапазон колебаний за день составляет 0,0089, то есть 89 пунктов. Смотрим на график и определяем, сколько пунктов с начала дня до момента пробоя прошла цена.

Если это значение меньше 50% от ATR (в нашем случае – меньше 44 пунктов), то потенциал роста есть и сделку можно открывать. И чем больший зазор остается до ATR, тем больше потенциальная прибыль. В зависимости от пройденного с начала дня расстояния возможны три варианта решения.

1. К примеру, при описанной выше технической картине за день цена инструмента прошла 15 пунктов. Это значит, что потенциально высока вероятность того, что она может вырасти в среднем еще на 74 пункта. Во-первых, трейдер понимает, что такую сделку можно открывать, а во-вторых, знает размер потенциального тейк-профита – выставлять его лучше немного меньше, чем определенные нами 74 пункта.

2. Трейдер видит, что большая часть ATR за день пройдена на момент пробоя уровня, то в этой точке высока вероятность, что это ложный пробой и цена развернется. А это значит, что на покупку лучше не входить, так как запаса хода на рост нет. Однако и открывать продажу в этом случае не стоит, лучше дождаться следующего дня и определять свои действия, исходя из волатильности и технической картины.

3. С начала дня пройдена в среднем половина ATR. Если открывать сделку, вероятность ее отработки в плюс составит 50 на 50. При этом значения стоп-лосса и тейк-профита примерно равны. И здесь уже каждый трейдер принимает решение, исходя из своей торговой системы. Если она допускает сделки с соотношением риска и прибыли 1:1, то такая позиция допустима.

Кроме того, стоит принять во внимание наличие дополнительных сигналов, которые дают другие технические индикаторы, чтобы подтвердить правильность решения. В противном случае такую точку входа лучше пропустить.

Ошибки в использовании ATR

Как было отмечено в начале статьи, индикатор ATR показывает изменение волатильности. Он не показывает направление движения цены, зоны перекупленности и перепроданности, не дает точек входа в сделку.

В связи с этим важно не допускать следующих ошибок при применении индикатора Average True Range:

1. Не пытайтесь определить с помощью ATR направление цены. Если линия индикатора движется вверх, это не значит, что цена инструмента будет расти. Это значит, что расширяется диапазон колебаний цены. И наоборот. Для определения направления используйте другие инструменты.

2. Не используйте ATR для определения перекупленности и перепроданности инструмента. Он для этого не предусмотрен, равно как и соответствующие уровни, как у Stochastic.

3. Нецелесообразно пытаться искать дивергенцию между графиком ATR и графиком цены. Во-первых, это неправильно, исходя из природы самого индикатора, во-вторых, MACD и Stochastic с этим справляются гораздо лучше.

4. Не стоит сравнивать значения ATR по разным инструментам или на разных таймфреймах одного и того же инструмента. Это абсолютно неинформативно. Все, что должно вас интересовать для практического применения, – это значение ATR на данный момент.

Таким образом, торговля по ATR позволяет трейдеру повысить процент прибыльных сделок за счет понимания запаса волатильности.

Источник