- Доска опционов РТС в программе QUIK

- Как построить доску опционов в программе QUIK

- В целом доска опционов РТС поделена на три области

- Столбцы по путам и коллам идентичны, их описание вы сможете найти ниже

- Как работать с опционами на Московской бирже – теория и практика торговли

- Самые выгодные активы для опционов

- Как заключить сделку через QUIK

- Настройка QUIK для работы с опционами

- Заключение сделки

- Пример расчёта

- Риск-менеджмент в опционной торговле

- Пример расчёта

- Снижение рисков в опционной торговле

- Какие стратегии использовать в торговле

- Методики работы с одной датой экспирации

- Методика работы с календарным спредом

- Какого брокера выбрать для работы с опционами

Доска опционов РТС в программе QUIK

Как мы уже выяснили в первой части статьи, доска опционов РТС может быть построена двумя путями: на сайте Московской Биржи и в программе Квик. В данной статье подробно рассматриваем второй вариант данной таблицы.

Итак, доска опционов РТС это специальная обобщенная таблица, которая дает наглядное представление о текущих ценах на группу опционных контрактов одного базового актива. Группа опционных контрактов предполагает разные типы call и put, а также всевозможные страйки.

Как построить доску опционов в программе QUIK

Для этого в Меню Квика выбираем «Создать окно», дальше «Все типы окон…» или просто нажимаем «F7».

Появляется окно, представленное ниже.

Здесь мы выбираем пункт «Доска опционов РТС», возникает следующее окно.

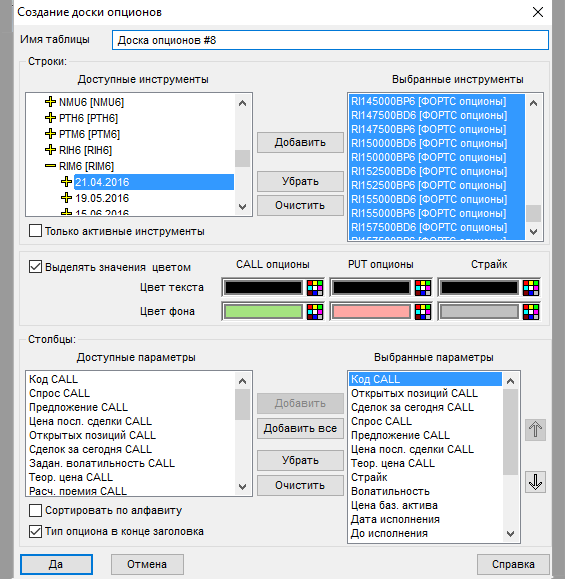

В поле «Строки» из доступных инструментов ищем список «ФОРТС опционы», выбираем интересующий нас базовый актив, а также дату экспирации опциона (в примере базовый актив это RIM6, т.е. фьючерс на индекс РТС с экспирацией в июне 2016, дату исполнения опциона выбрали 20 апреля 2016). Жмем кнопку «Добавить».

Дальше в поле «Столбцы» выбираем доступные параметры. Указать можно все, кроме Заданной волатильности PUT и CALL, а также расчетной премии PUT и CALL – эти параметры не несут важной информации. После этого жмем «Да» и возникает доска опционов РТС, представленная ниже.

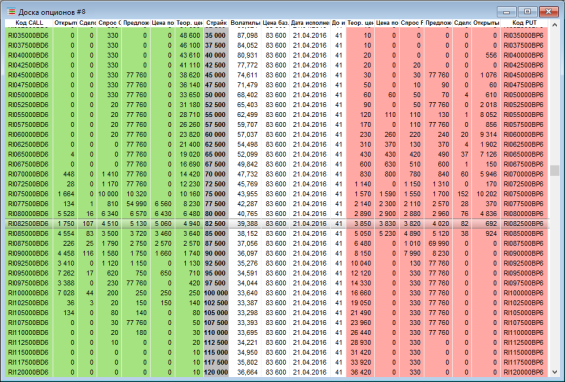

В целом доска опционов РТС поделена на три области

- Зеленым цветом выделены опционы колл;

- На сером фоне прописаны страйки, на белом другая полезная информация (об этом ниже);

- На красном фоне представлены опционы пут и информация по ним.

Начнем с центральной области таблицы. Как уже было сказано, серым цветом выделены страйки, т.е. всевозможные цены исполнения в дату экспирации.

- Столбец «Волатильность» отражает соответствующий параметр по путам и коллам (волатильность путов и коллов по одному страйку одинаковая!);

- В столбце « Цена базового актива » можно отслеживать текущую цену на соответствующий фьючерс, это удобно, потому что не нужно дополнительно открывать другую таблицу, где отражаются эти котировки;

- Столбец « Дата экспирации » показывает день, когда опцион прекратит свое существование, т.е. будет исполнен;

- « До исполнения » – здесь показано, сколько календарных дней осталось до экспирации.

Столбцы по путам и коллам идентичны, их описание вы сможете найти ниже

- Код пут/колл – краткий код опциона;

- Открытых позиций колл/пут – открытый интерес в соответствующих опционах;

- Сделок за сегодня put/call – какое количество сделок было заключено в текущей торговой сессии;

- Спрос call/put – лучшая цена покупателя в стакане котировок на текущий момент. Т.е. если вы захотите продать опцион по рыночной цене, то реализуете его именно по этой цене. Не сложно заметить, что лучшая цена покупателя иногда намного ниже реальной стоимости опциона. Чтобы не получить незапланированный убыток, при совершении сделки нельзя использовать рыночную заявку! Ведь в таком случае вы можете продать опцион, например, за 810п. (в страйке 77500), в то время как его теоретическая или справедливая стоимость эквивалентна 8230п.! Чтобы не «пролететь» подобным образом, следует использовать только лимитированные ордера, т.е. выставлять заявки на продажу по ценам, приближенным к теоретической стоимости;

- Предложение put/call – лучшая цена продавца в стакане котировок на данный момент времени. Если вы решите купить опцион по рыночной стоимости, то заплатите именно эту цену. Здесь обратная ситуация, лучшая цена продавца может быть сильно завышена относительно теоретической стоимости. Здесь так же не нужно использовать рыночный орден, только лимитированный, чтобы не купить опцион в разы дороже его реальной стоимости;

- Цена последней сделки – цена, которая фигурировала в последней сделке;

- Теоретическая цена – справедливая стоимость опциона, рассчитанная биржей по формуле Блэка-Шоулза. Все сделки с опционами, как правило, совершаются по ценам, близким к теоретической стоимости.

Таким образом, доска опционов РТС в программе Квик дает возможность в общем оценить рыночную ситуацию по данным инструментам, позволяет легко определить центральный страйк (т.к. в таблице в режиме онлайн транслируется цена базового актива), а также понять, насколько он ликвиден, не открывая при этом стакан котировок. Про то, как выглядит доска опционов РТС на сайте МосБиржи, можно узнать в первой части данной статьи.

Источник

Как работать с опционами на Московской бирже – теория и практика торговли

Опционы остаются самым гибким биржевым инструментом, что позволяет создать позиции с любым соотношением риска и прибыли. Входной порог невысок, уже с депозитом в 20-30 тыс. руб. можно комфортно работать, не нарушая правила манименеджмента. Сегодня подробнее разберемся в том, как торговать опционами на Московской бирже, какое ПО для этого понадобится и как выглядит непосредственно работа трейдера.

Самые выгодные активы для опционов

На Московской бирже торгуются десятки опционов. В роли базового актива выступают фьючерсные контракты на акции и биржевые индексы, если не разбираетесь в этом, поможет статья, что такое фьючерс. Но это обилие – иллюзия, в реальности подходящих для торговли инструментов не так много.

Опционная торговля – работа с волатильностью. Чтобы получать прибыль, график базового актива (БА) должен двигаться, а не стоять на месте. Можно составить синтетические позиции, которые и при слабой волатильности дают прибыль, но хорошие движения все же дают больший профит.

При выборе опциона ориентируйтесь на популярность соответствующего фьючерса. Чем выше по нему активность, тем лучше. В зависимости от этого рекомендую:

- Опционы на фьючерсы на индекс РТС и USDRUB. Это лидеры по ликвидности, обязательно включайте их в перечень торгуемых инструментов. Коды БА – Ri и Si.

- Несколько менее популярны нефть, EURRUB и индекс самой Московской биржи, коды БА – BR, Eu и MIX соответственно.

- Из акций рекомендую ограничиться голубыми фишками российского рынка, работайте с опционами на фьючерсы на бумаги Газпрома (GZ), Сбербанка (SR).

Для начала работы 7 активов достаточно. По остальным также можно работать, но уже с большими экспирациями, низкая волатильность может стать проблемой. Если пока слабо владеете теоретической базой, прочтите пост, что такое опционы. В нём акцент сделан на принципе работы этого инструмента.

Можете самостоятельно убедиться в популярности перечисленных активов. Московская биржа приводит собственную статистику по проторгованным объемам (фьючерсным и опционным). Видно, что по РТС заключается на порядок больше сделок, та же ситуация с акциями Газпрома и Сбербанка.

То же наблюдаем и по валютным парам, лидирует USD/RUB.

Как заключить сделку через QUIK

Новичков эта платформа смущает непривычным внешним видом. Приходится вручную настраивать расположение всех элементов, нужных для торговли. Сначала коротко остановимся на том, как быстро настроить Квик для торговли опционами, а позже перейдем непосредственно к работе.

Настройка QUIK для работы с опционами

- Таблица текущих торгов, добавляется через вкладку «Создать окно». Для примера выберем только 1 сентябрьский опцион на фьючерс на индекс РТС. Из параметров можно ограничиться ценой последней сделки и закрытия, а также изменение стоимости контракта в % от Close.

- Стакан и непосредственно график цены.

- Доскаопционов, здесь дублируется та же информация, что и на сайте ММВБ, но без задержек. Удобнее иметь ее под рукой, а не переключаться постоянно между терминалом и Московской биржей.

Для добавления доски опционов:

- Перейдите в раздел «Создать окно» и в нижней части меню выберите пункт «Все типы» либо просто нажмите F7.

- В открывшемся меню в строке поиска введите «Доска опционов» и выберите ее.

- Далее задаются параметры доски опционов и информация, которая будет в ней отображаться. Можно ограничиться параметрами, установленными в настройках по умолчанию. График вызывается двойным щелчком правой кнопкой мыши по нужному страйку.

Настройка QUIK на этом завершена. В итоге должны получить примерно такой вид рабочего стола, как на рисунке ниже. Как вариант можно добавить 2 таблицы текущих торгов для Путов и Коллов. Есть в Квике и функция привязки стакана и графика к ней, что делает работу более удобной. Но это необязательно, можно вручную открывать стакан и график.

Заключение сделки

Для входа в рынок:

- Двойным щелчком нажмите в стакане на интересующую вас цену.

- В открывшемся окне задайтецену1 опциона и объем сделки в контрактах, а также выберите направление торговли. Автоматически рассчитывается максимально возможный объем позиции, исходя из текущего гарантийного обеспечения и направления торговли (ГО для покупки и продажи не совпадает). Если не хотите работать лимитными ордерами, отметьте пункт «Рыночная», и терминал сам оформит заявку по текущей цене.

- В дополнительном меню можно изменить условие исполнения. По умолчанию заявка сразу отправляется в общий список и, если есть контрагент, удовлетворяется. Можно выбрать вариант «Снять остаток» или «Немедленно или отклонить». Последний вариант означает, что заявка либо будет мгновенно исполнена, либо удалится. ГО – это та сумма, которую брокер заблокирует на счете, а цена – деньги, которые трейдер готов отдать продавцу.

Технически торговля опционами в QUIK не отличается от работы с фьючерсами и другими инструментами. После входа в рынок ежедневно пересчитывается вариационная маржа.

В таблице сделок можно посмотреть историю торговли. Здесь отображается информация по входам в рынок.

В таблице «Позиции по клиентским счетам» отображаются показатели по сделкам. В частности, вариационная маржа, пересчитывающаяся каждый день. Также сделки и их направление приводятся на ценовом графике.

При торговле рекомендую учитывать распределение заявок в стакане. Если захотите купить большой объем за 1 раз, можете выбрать всю ликвидность на ближайших ценовых уровнях и в итоге получить не лучшую стоимость исполнения заявки.

Пример расчёта

Предположим, нужно купить 100 Коллов опционов на фьючерс на РТС. При таком варианте стакана, как на рисунке ниже, ликвидность будет выбрана сразу на нескольких уровнях. Сначала покупатель приобретет 8 контрактов по цене 4590 руб., потом 25 – за 4630 каждый, и так до тех пор, пока не наберется 100 опционов. За счет крупной сделки будет полностью удовлетворено предложение на уровнях 4590—4990 и частично на 5000.

В этом примере в доске опционов цена покупки указывается равной 4590 руб. Но при таком сценарии усредненная стоимость исполнения заявки окажется равной 4688,30 руб. Могут быть и более невыгодные варианты.

Также не рекомендую при торговле лимитными ордерами указывать цены, сильно отличающиеся от того, что видите в стакане. Предположим, развивается восходящий тренд по индексу РТС, минимальная стоимость опционного контракта Колл – 4590 руб. Покупатель хочет сэкономить и выставляет лимитный ордер в районе 4000 руб.

Его заявка будет принята, но вероятность того, что она исполнится, невелика. В итоге из-за желания сэкономить можете упустить точку входа.

Если трейдер дотянет до экспирации контракта, то получит на счет соответствующий фьючерс. Но так как работа с опционами ведется с целью заработка на спекулятивных операциях, в этом нет смысла.

Начать торговать через БКС

Подавляющее большинство трейдеров закрывают позиции досрочно. В случае с опционной торговлей закрытие означает фиксацию текущей прибыли. То есть, если покупали 1 опцион Call, то для закрытия позиции нужно продать такой же объем с той же экспирацией. Пошагово процесс описывать смысла нет – этапы те же, что и при входе в рынок.

На ММВБ торгуются американские опционы, это значит, что их можно исполнять досрочно. Трейдер может позвонить брокеру и оставить соответствующую заявку. В вечерний клиринг опционный контракт будет исполнен – этот метод также подходит для выхода из рынка. Может использоваться, например, когда стакан пуст.

Риск-менеджмент в опционной торговле

Напомню возможные варианты развития событий по сделкам с опционами:

- ЦенаБА идет в сторону, выгодную покупателю контракта. Он либо исполняет его, либо закрывает досрочно (за счет встречной позиции). Потери равны премии, но прибыль за счет роста стоимости БА перекрывают их.

- БА идет в направлении, невыгодном для покупателя. Контракт можно не исполнять после экспирации, убытки ограничены премией или стоимостью опциона.

- С точки зрения потенциальных потерь продавцы Путов и Коллов находятся в более невыгодном положении так как в теории их убытокне ограничен. Стоимость БА может меняться в любом диапазоне, страйки могут быть даже отрицательными. При неблагоприятном стечении обстоятельств можно не только обнулить депозит, но и заиметь долг перед брокером. Речь идет о непокрытых продажах, когда базового актива у продавца нет.

Пример расчёта

Например, при покупке Колла со страйком 130 000 премия (стоимость опциона) составляет 4590 руб. за контракт, в Квике эти данные указаны в столбце «Предложение Call». Потери в худшем случае не превысят 4590 руб.

В момент входа в рынок:

- При покупке блокируется ГО в размере 6856,83 руб.

- При продаже – ГО растет.

Подбирая минимальный капитал, учитывайте именно гарантийное обеспечение. Оно может возрастать, поэтому нужен запас прочности депозита. В целом, РТС довольно дорогой инструмент, опционы на фьючерсы на акции обойдутся дешевле. Для старта рекомендую как минимум 20-30 тыс. рублей и аккуратную работу с минимальными объемами.

Что касается убытка, то, если видите, что прогноз неверен, зафиксируйте текущую ситуацию, открыв обратную позицию. Можете наметить для себя положение «виртуального стопа» и фиксировать убыток вручную. Например, при пробое уровня или прохождении определенного расстояния в пунктах.

Снижение рисков в опционной торговле

При работе на ФОРТС и продаже непокрытых опционов обязательна страховка таких позиций. Без этого рискуете попасть на неудачное изменение цены базового актива и потерять как минимум весь капитал.

При покупке опционов такого требования нет, но и здесь есть методы снижения рисков. Иногда удается сделать портфель безрисковым с небольшой доходностью. Ниже разберем несколько примеров повышения надежности торговли. Подробнее о тактике работы с этими инструментами рассказывает пост про анализ и стратегии опционов, сейчас ограничимся разбором нескольких тактик снижения риска при продаже непокрытых контрактов:

- Sell Strangle. Методика подразумевает продажу Колла и Пута с одной датой истечения, но разными страйками. Strike Колла выше, чем у Пута, это обязательное условие, иначе смысл конструкции теряется. В итоге получаем прогнозируемый риск портфеля и диапазон цен базового актива, при которых торговля окажется как минимум не убыточной.

- Sell Straddle. Тактика напоминает предыдущую, но здесь совпадают не только даты экспирации, но и страйк. За счет этого несколько меняется форма кривой изменения стоимости портфеля в зависимости от цены исполнения. В отличие от продажи Стрэнгла, здесь нет плато в верхней части.

- Sell Butterfly. Более сложная конструкций, но риск в отличие от 2 предыдущих подходов не безразмерен, нет вероятности слить депозит. Даже при работе с минимальным объемом придется иметь дело как минимум с 4 контрактами. Если депозит небольшой и работаете, например, с Ri, капитала может не хватить для продажи бабочки. Есть 2 способа построения этой модели – с использованием только Путов или Коллов, а также с применением обоих типов контрактов. В последнем случае используется комбинация продажи Straddle и приобретения Strangle. За счет бабочки выделяется диапазон страйков, когда портфель позиций будет убыточным (потери ограничены), в остальное время получаем фиксированный профит.

- Sell Condor. Подход похож на бабочку с тем отличием, что на кривой должны получить плато вместо пика. Как и в предыдущем примере строится и с использованием только Коллов/Путов, и с разными типами контрактов.

Если продавать без страховки, то убыток будет нарастать по мере изменения стоимости базового актива. На рисунке ниже – кривая изменения результата при продаже непокрытого Колла на фьючерс на индекс РТС.

Обратите внимание на правую часть графика, нет ограничителя убытка. Новички именно так и сливают депозиты, открывают позиции, не ожидая резкого движения графика БА, и теряют весь капитал за 1 сделку.

Какие стратегии использовать в торговле

В опционной торговле применимы стандартные приемы, но есть и специфические подходы. К типовым методикам я отношу:

- Графические и свечные паттерны, графанализ. Точки входа можно определять, например, с помощью уровней поддержки и сопротивления. Работают трендовые линии, ценовые каналы, свечные модели.

- Индикаторный анализ. Те же скользящие средние, инструменты из группы осцилляторов могут давать неплохие точки входа.

Возможна торговля от маржинальных уровней. Они рассчитываются для каждого опциона и выступают в роли ориентиров для крупных игроков. В районе уровней особенно часто формируются развороты.

Начать торговать через БКС

Методики работы с одной датой экспирации

Выше мы уже рассмотрели ряд стратегий, в которых акцент делался на снижение риска и контроль убытков. Сейчас дополню этот перечень рядом простых методик:

- На бычьем рынке хорошо себя показывает бычий колл спред. Работа ведется с Call контрактами, один покупается (его страйк ниже), второй – продается. Если стоимость базового актива растет, увеличивается и прибыль. Но за счет того, что в конструкции присутствует продажа Колла, то в определенный момент времени рост профита прекращается. В этом недостаток стратегии: если восходящее движение окажется сильным, прибыль будет сравнительно небольшой.

- Простая покупка Пута или Колла. Здесь все просто – если направление движения БА спрогнозировано верно, прибыль растет. Если нет – теряется премия или стоимость опциона.

- Strap. Если в прочих методиках конструкции были симметричными, то в Стрэпе подход иной – покупается 1 Пут + 2 Колла. Истекать контракты должны в одно и то же время, по страйкам ограничений нет, могут совпадать, но это необязательно. Стратегия любопытна тем, что после определенного момента за счет наличия в портфеле 2 Коллов резко начинает увеличиваться прибыль. Strap хорош в ситуациях, когда вероятен резкий рост базового актива, а Put здесь выполняет роль подстраховки.

- Strip. Это прямая противоположность Стрэпа. Ставка сделана на то, что цена базового актива будет уменьшаться. Покупается 2 Пута, а 1 Call выступает в роли предохранителя, если БО все же начнет расти. По мере уменьшения цены БА резко увеличивается прибыль.

Перечисленные выше торговые методики использовали контракты с одной датой экспирации, но разными страйками.

Методика работы с календарным спредом

Есть и зеркальный подход – торгуются календарные спреды. Пример:

- Продается Пут с экспирацией, например, в сентябре.

- Приобретается тот же контракт, но с истечением через месяц. Страйк один и тот же.

- В итоге ближе к экспирации первого контракта начинает сказываться временной распад. Ждать истечения не нужно, ближе к этой дате сделка на продажу закрывается встречной позицией.

- Параллельно избавляемся и от второй сделки.

В этой схеме заработок идет на временной стоимости опционов. В нормальных условиях по 2-й позиции будет сохраняться временная стоимость, она и составит прибыль трейдера.

Какого брокера выбрать для работы с опционами

Из российских компаний с местной регуляцией я отдаю предпочтение БКС. Брокер работает не первый год, масса тарифных планов. Если решите помимо опционов работать и на других рынках, то проблемой это не станет. Если интересуетесь, например, инвестированием в ценные бумаги, полезной будет статья, как новичку инвестировать в акции.

Из компаний с офшорной регистрацией внимания заслуживает Just2Trade. Для опционов здесь установлен довольно высокий входной порог, но остальные условия неплохие.

Источник