- Как настроить резерв отпусков

- Смотрите также

- Как создать и использовать резерв на оплату отпусков: 7 правил

- Как сформировать резерв с учетом остатка резерва предыдущего периода

- Резервы отпусков в «1С:ЗУП» и «1С:Бухгалтерии»

- Зачем и кому нужны резервы отпусков

- Таблица. Методы учета резерва

- Резервы отпусков в «1С:ЗУП», ред. 3.1

- Резервы отпусков в «1С:Бухгалтерия 8», ред. 3.0

Как настроить резерв отпусков

Использован релиз 3.0.68

Для формирования резерва отпусков и начисления отпуска за счет резерва для организации необходимо сделать следующие настройки:

- Раздел Зарплата и кадры – Настройки зарплаты – ссылка «Порядок учета зарплаты» (рис. 1).

- На закладке «Резервы отпусков»:

- установите флажок «Формировать резерв отпусков» для начисления и отражения в учете резерва отпусков за месяц. После этого будет доступен документ «Начисление оценочных обязательств по отпускам» при закрытии месяца (раздел Операции – Закрытие периода – Закрытие месяца), его ввод предполагается после начисления зарплаты за месяц;

- в поле «Предельная сумма отчислений в год» – предельную величину, до достижения которой будут начисляться резервы (данные поля становятся доступными в результате установленного флажка «Вести учет больничных, отпусков и исполнительных документов»);

- в поле «Ежемесячный процент отчислений от ФОТ» укажите процент для расчета сумм ежемесячно признаваемых расходов;

- в поле «Действует с» укажите дату формирования резерва отпусков;

- по ссылке «История» можно посмотреть историю изменения формирования резерва отпусков в организации;

- в поле «Резерв отпусков» указывается предопределенный вид резерва «Резерв ежегодных отпусков» (по умолчанию).

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Как создать и использовать резерв на оплату отпусков: 7 правил

налоговый консультант, эксперт по бухучету и налогообложению сервиса Норматив

Создание резерва на оплату отпусков является правом налогоплательщика, а не его обязанностью. Однако такое резервирование необходимо для равномерного распределения затрат на оплату отдыха сотрудников. В нашей статье обсудим правила создания и использования резерва.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Порядок формирования резерва на оплату отпусков установлен Налоговым кодексом РФ, в частности, ст. 324.1 НК РФ. И хотя в налоговом учете это не обязанность налогоплательщика, а право, «плюс» создания этого резерва в том, что его наличие позволит равномерно в течение всего налогового периода списывать расходы на оплату отпускных своим работникам. А это означает, что часть отпускных может быть учтена в целях налогообложения прежде, чем будет выплачена.

Правило первое. Указываем создание резерва в «налоговой» учетной политике.

Правило второе. Определяем следующие показатели:

- способ резервирования,

- предельную годовую сумму резерва,

- ежемесячный процент отчислений в резерв (Письмо Минфина РФ от 07.04.2016 № 03-03-06/2/19828). Обязательно указываем их в налоговой учетной политике.

Правило третье. Рассчитываем процент ежемесячных отчислений в резерв по формуле: предполагаемый размер отпускных за год / сумма предполагаемых расходов на оплату труда за год х 100%. Сумма резерва должна включать и предполагаемую сумму страховых взносов, начисляемых на сумму отпускных (п. 1 ст. 324.1 НК РФ).

Правило четвертое. Составляем специальный расчет (смету) ежемесячных отчислений в резерв исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков (Письмо Минфина от 25.10.2016 № 03-03-06/2/62147). Рассчитываем ежемесячные отчисления по формуле: сумма фактических расходов на оплату труда, включая обязательные страховые взносы / процент отчислений в резерв на оплату отпусков х 100%.

Обратите внимание, что при планировании размера расходов на оплату труда за год суммы, которые вы предполагаете выплачивать внештатникам, учитывать не надо, так как отпуск таким лицам не положен, поскольку трудовое законодательство на них не распространяется (ст. 11 ТК РФ).

Правило пятое. Отчисления в резерв учитывайте как расходы на оплату труда на конец каждого месяца (п. 24 ч. 2 ст. 255 НК РФ). Начисленные отпускные в течение года в составе расходов списываются за счет созданного резерва. Когда сумма резерва, начисленного с начала года, станет равна предполагаемой сумме расходов на оплату отпусков за год (п. 24 ст. 255, п. п. 1, 2 ст. 324.1 НК РФ), отчисления в резерв не нужно рассчитывать и включать в налоговые расходы.

Правило шестое. Фактические расходы на оплату отпусков, включая сумму начисленных страховых взносов, в течение года не нужно учитывать в налоговых расходах (п. 2 Письма Минфина от 01.04.2013 № 03-03-06/2/10401).

Что касается выплаченной за неиспользованный отпуск компенсации (включая сумму начисленных страховых взносов), то ее за счет резерва списывать нельзя, она признается в расходах на оплату труда (Письмо Минфина от 03.05.2012 № 03-03-06/4/29 и УФНС России по г. Москве в Письме от 04.06.2014 № 16-15/054509). Так как исходя из буквальной трактовки ст. 255 НК РФ расходы в виде среднего заработка, сохраняемого работникам на время отпуска (п. 7 ч. 2 ст. 255 НК РФ), и денежные компенсации за неиспользованный отпуск (п. 8 ч. 2 ст. 255 НК РФ) являются разными видами расходов на оплату труда.

Правило седьмое. По состоянию на 31 декабря текущего года проводим обязательную инвентаризацию резерва на оплату отпусков. Сделать необходимо следующее:

1. Посчитать, сколько дней отпусков, запланированных на текущий год, работники фактически не использовали.

2. Определить среднюю дневную сумму расходов на оплату труда работников, которые не использовали отпуск.

Этот показатель рассчитывается в соответствии с Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922.

3. Рассчитать сумму расходов на оплату не использованных в текущем году отпусков (с учетом страховых взносов) по формуле: (количество дней неиспользованных отпусков х средняя дневная сумма расходов на оплату труда работников, которые не использовали отпуск) + суммы страховых взносов на обязательное социальное страхование, начисленные на получившуюся величину (обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний).

4. Выяснить, остались ли у вас неиспользованные суммы резерва.

Этот показатель представляет собой разницу между суммой резерва, начисленного за год, и сумму фактических расходов на оплату отпусков за год (Письма Минфина РФ от 09.07.2004 № 03-03-05/2/46, МНС РФ от 15.03.2004 № 02-5-10/13, УМНС РФ по г. Москве от 27.05.2004 № 26-12/36389, Постановления Президиума ВАС РФ от 26.04.2005 № 14295/04, ФАС Северо-Западного округа от 02.08.2004 № А56-49757/03).

В случае превышения фактической суммы отпускных и начисленных на них страховых взносов над суммой резерва, сумма превышения учитывается в составе расходов на 31 декабря текущего года. Если же резерв больше отпускных, то в налоговом учете признается доход в сумме возникшей разницы (п. 3 ст. 324.1 НК РФ).

В случае выявления неиспользованной суммы резерва ее надо учесть в составе внереализационных доходов текущего налогового периода (абз. 2 п. 3 ст. 324.1 НК РФ, Письма Минфина РФ от 29.10.2012 № 03-03-10/121 (направлено для сведения Письмом ФНС РФ от 12.12.2012 № ЕД-4-3/21167@), от 06.06.2012 № 03-03-10/62, от 20.03.2012 № 03-03-06/1/131).

Остаток резерва можно перенести на следующий год, но только в том случае, если в следующем году вы будете создавать резерв на оплату отпусков.

Если создание резерва в следующем году не входит в планы бухгалтера, то всю сумму фактического остатка резерва надо включить в состав внереализационных доходов текущего налогового периода (п. 5 ст. 324.1, п. 7 ст. 250 НК РФ, Письма Минфина РФ от 29.10.2012 № 03-03-10/121 (направлено для сведения Письмом ФНС России от 12.12.2012 № ЕД-4-3/21167@), от 06.06.2012 № 03-03-10/62, от 20.03.2012 № 03-03-06/1/131).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Как сформировать резерв с учетом остатка резерва предыдущего периода

Компания «Альфа» создала в 2017 году резерв предстоящих расходов на оплату отпусков в размере 150 000 руб.

Бухгалтер Петров за год отгулял всего 14 дней отпуска. Сумма отпускных, рассчитанная на 28 дней исходя из среднего заработка Петрова (с учетом страховых взносов), составила 20 000 руб. Остальные работники отгуляли отпуск полностью. Общая сумма начисленных остальным работникам (за исключением Петрова) отпускных (с учетом страховых взносов) составила 100 500 руб.

В следующем году организация планирует создавать резерв на оплату отпусков. Необходимо определить, какую сумму резерва можно перенести на следующий год.

1. По состоянию на 31 декабря количество неиспользованных дней отпуска из числа запланированных составит:

28 дн. (установленная продолжительность отпуска) — 14 дн. (фактический период отпуска) = 14 дн.

Тут может возникнуть вопрос: необходимо ли для расчета показателя «количество неиспользованных дней отпуска» учитывать дни, не отгулянные каждым работником с начала его приема на работу в организацию или с начала года, в целях налога на прибыль? Дело в том, что сумма уточненного резерва, согласно п. 4 ст. 324.1 НК РФ, определяется с учетом неиспользованных дней отпуска работников. В указанной норме не указано, за какой период необходимо определять количество таких дней. Арбитражная практика говорит о возможности учета всех неиспользованных дней за весь период работы работника (Постановление ФАС Поволжского округа от 07.02.2012 № А65-6806/2011). Однако применение такого значения увеличивает сумму уточненного резерва, что может привести к занижению налоговой базы по налогу на прибыль. При этом контролирующие органы рекомендуют использовать для расчета неиспользованные отпуска текущего года без учета прошлых лет (Письмо Минфина РФ от 28.10.2013 № 03-03-06/1/45507). Таким образом, во избежание споров с налоговыми органами для расчета уточненного резерва следует руководствоваться количеством дней неиспользованного отпуска за текущий период.

2. Сумма расходов на оплату неиспользованных дней отпуска, рассчитанная исходя из среднего дневного заработка Петрова (с учетом страховых взносов), составит:

14 дн. x (20 000 руб. / 28 дн.) = 10 000 руб.

Сумма 10 000 руб. представляет собой остаток резерва, который можно перенести на следующий год.

3. Сумма неиспользованного резерва составит:

150 000 руб. (сумма созданного резерва) — (100 500 руб. (сумма отпускных работников, за исключением Петрова) + 10 000 руб. (сумма отпускных Петрова) + 10 000 руб. (сумма отпускных Петрова, приходящаяся на следующий год, т.е. остаток резерва)) = 29 500 руб.

Сумма 29 500 руб. – это та часть резерва, которую необходимо включить во внереализационные доходы на 31 декабря.

По результатам инвентаризации может оказаться, что сумма фактических расходов на оплату отпусков (с учетом страховых взносов) превышает сумму сформированного за год резерва. В этом случае, образовавшуюся разницу, не покрытую за счет резерва, надо списать в расходы на оплату труда текущего года на основании п. п. 7, 16 ст. 255 НК РФ (абз. 3 п. 3 ст. 324.1 НК РФ, Постановление ФАС Западно-Сибирского округа от 23.06.2011 № А81-5014/2010).

Пример 2. Организация в соответствии с учетной политикой, сформировала резерв на оплату отпусков за 2017 год в размере 150 000 руб. В течение года на работу принимались новые сотрудники, которым предоставлялись оплачиваемые отпуска. В связи с этим фактически на оплату отпусков организация израсходовала 170 000 руб.

Возникшую разницу в размере 20 000 руб. (150 000 руб. — 170 000 руб.) организация может включить в расходы 31 декабря.

Источник

Резервы отпусков в «1С:ЗУП» и «1С:Бухгалтерии»

Автор: Дарья Петровская, бухгалтер-консультант «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», июль 2021 г.

Зачем создавать резерв по отпускам и как это сделать с помощью программ «1С:Зарплата и управление персоналом 8» и «1С:Бухгалтерия».

Зачем и кому нужны резервы отпусков

В бухучете резервы отпусков, согласно законодательству, должны формировать все организации, за исключением тех, кто имеет право вести упрощенный бухучет.

В терминах бухучета резерв — это не что иное, как оценочное обязательство. Это резерв по планируемым расходам, которые с большой вероятностью произойдут в будущем. Определенных официальных методик расчета оценочного обязательства нет — надо учитывать реальную возможную величину расходов, которые возникнут в будущем. На практике бухпрограммы поддерживают два метода — мы их описали в таблице.

Оценочное обязательство – это обязательство организации, которое не имеет определенной суммы и сроков погашения. Термин введен положением по бухгалтерскому учету ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

В частности, резерв отпусков создается как источник для оплаты отпусков, компенсаций за неиспользованный отпуск, а также выплат взносов с указанных сумм. В течение года резерв должен расходоваться на те расходы, для которых он был создан.

Оценочные обязательства отражают на счете 96 «Резервы предстоящих расходов. Проводки по счету такие:

В налоговом учете резерв отпусков создают по желанию, чтобы равномерно учитывать расходы в течение года.

Таблица. Методы учета резерва

Метод в бухучете

Как работает

Рассчитывает резерв как процент от ФОТ. Указанный процент при этом организация определяет заранее и отражает в учетной политике.

Программа умножает процент на сумму фактических начислений, страховых взносов

Метод обязательств (МСФО)

Расчет идет по остаткам отпусков. То есть это разница между исчисленной и накопленной суммами обязательств. Исчисленная сумма – это сумма отпускных, исчисленная на положенное количество дней отпуска, эта же сумма равна компенсации отпуска при увольнении

В налоговом учете поддерживается только нормативный метод.

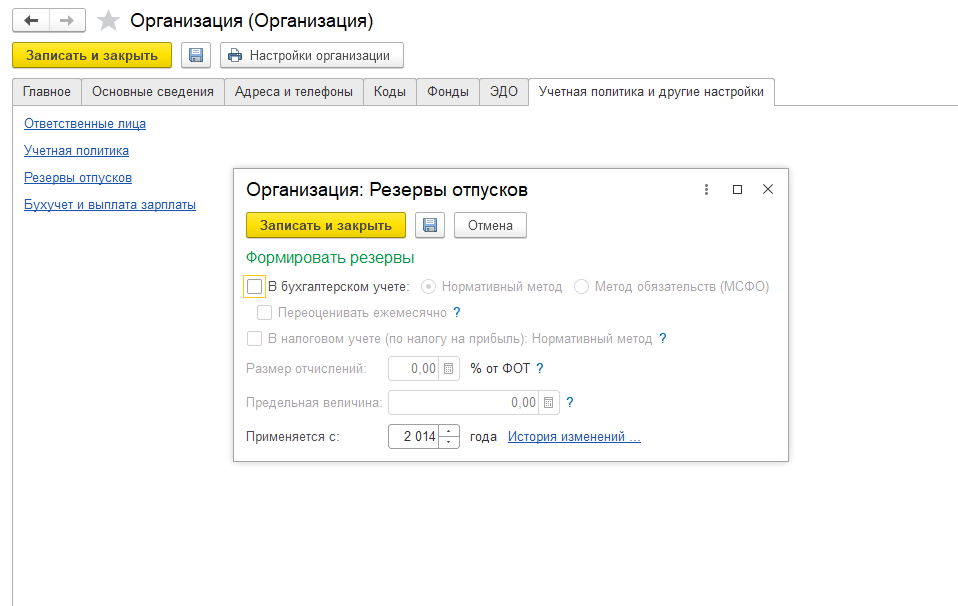

Резервы отпусков в «1С:ЗУП», ред. 3.1

Программа «1С:Зарплата и управление персоналом 8», ред. 3.1, списывает резервы автоматически при начислении отпуска.

Начинаем с настроек сведений об организации («Настройка» – «Организация/реквизит организации» – «Учетная политика и др. настройки» – «Резервы отпусков»).

Чтобы собственно начислить резерв отпусков, нужен документ «Резерв отпусков» (раздел «Зарплата» – «Резервы отпусков»). Создавайте его после того, как вы начислили зарплату и сформировали документ отражения зарплаты в бухучете.

Вводим остатки резервов отпусков документом «Резервы отпусков» и переключаем операцию с расчета текущего месяца на корректировку остатков.

Инвентаризация выполняется автоматически с помощью документа «Резервы отпусков» в декабре каждого года. Инвентаризация нужна, чтобы сопоставить остаток резервов отпусков на 31 декабря и сумму, необходимую для погашения расходов по отпускам сотрудников.

Резервы отпусков в «1С:Бухгалтерия 8», ред. 3.0

Начисление и списание резервов отпусков в «1С:Бухгалтерия предприятия 8», ред. 3.0, может формироваться автоматически или вручную, в зависимости от численности сотрудников в организации.

Автоматический расчет резерва доступен, если численность организации не более 60 человек.

Начинаем с настроек учета зарплаты (раздел «Зарплата и кадры» – «Настройки зарплаты» – ссылка «Порядок учета зарплаты»). По умолчанию здесь реализован нормативный метод учета.

Для ведения резервов отпусков ставим галку «Формировать резерв отпусков». Необходимый процент отчислений указываем по строке «Ежемесячный процент отчислений от ФОТ». По строке «Предельная сумма отчислений» указываем сумму, по достижении которой резерв отпусков перестает увеличиваться.

Начисление и отражение резервов отпусков проводим также, как и в ЗУП — документом «Резервы отпусков».

Учет в программе ведется на счете 96:

96.01.1 «Оценочные обязательства по вознаграждениям» — учитывается сумма самого резерва;

96.01.2 «Оценочные обязательства по страховым взносам» — учитывается сумма страховых взносов от исчисленной суммы резерва.

Когда численность организации более 60 человек, вручную заполняйте документ «Резервы отпусков», выбрав форму документа – корректирующая. Списание резерва отражайте в документе «Начисление зарплаты».

Если учет автоматизирован, т.е. в организации не более 60 человек, тогда необходимо ввести документ «отпуск», в нем сформируются проводки по списанию резерва. Списание на страховые взносы формируется автоматически в документе «Начисление зарплаты».

Созданному виду начисления, для оплаты отпускных с помощью резерва, необходимо указать способ со счетом 96.01.1 и вид резерва.

Если организация хочет выбрать метод МСФО, тогда учет оценочных обязательств придется вести вручную с помощью документа «Операция, введенная вручную».

Источник