- Как правильно настроить статьи движения денежных средств

- 10 правил хорошего справочника статей движения денежных средств

- 10 правил хорошего справочника статей движения денежных средств

- Учет движения денежных средств — организация процесса в 6 шагов

- Что дает учет движения денежных средств

- Шаг 1. Выписать, за что вы получаете и на что тратите деньги

- Шаг 2. Сгруппировать статьи поступлений и трат

- Шаг 3. Разделить денежные потоки по видам деятельности

- Шаг 4. Собрать все кошельки в одном месте

- Шаг 5. Назначить ответственных

- Шаг 6. Регулярно вносить и сверять цифры

Как правильно настроить статьи движения денежных средств

Дата публикации 02.04.2021

Использован релиз 3.0.90

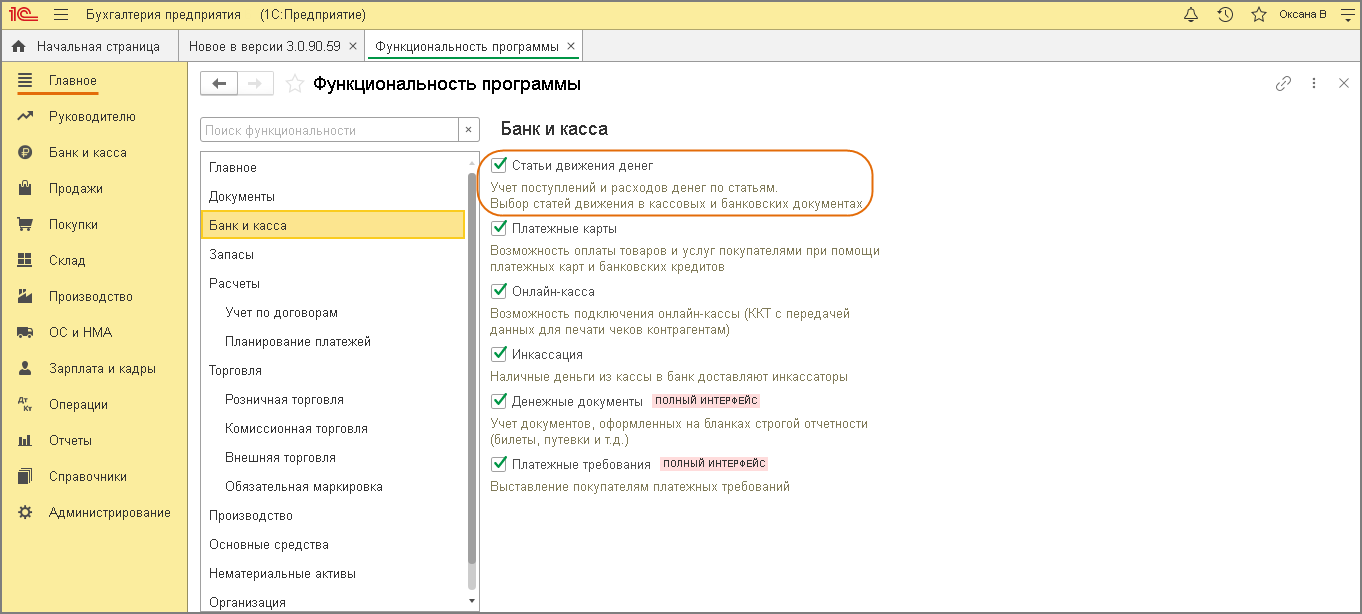

Для ведения учета по статьям движения денежных средств (ДДС) необходимо чтобы в программе была выбрана функциональность «Полная» или «Выборочная» с установленным флажком «Статьи движения денег» в блоке «Банк и касса».

Функциональность программы настраивается в разделе Главное – Функциональность (для полного интерфейса) (рис. 1) или в разделе Настройки – Функциональность (для простого интерфейса) (рис. 2).

В форме «Функциональность программы»:

- в окне слева расположен список блоков («Главное», «Документы», «Банк и касса», «Запасы», «Расчеты» и т. д.), в которые сгруппирован функционал программы;

- в окне справа настраивается функционал, соответствующий выбранному блоку:

- в блоке «Банк и касса» установите флажок «Статьи движения денег». В плане счетов по счетам учета денежных средств 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» добавится субконто «Статьи движения денежных средств», а в документах по учету денежных средств – соответствующее поле для выбора статьи из справочника «Статьи движения денежных средств».

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

10 правил хорошего справочника статей движения денежных средств

Автор: Юрий Мартынов Руководитель проектов 1С-WiseAdvice

10 правил хорошего справочника статей движения денежных средств

Автор: Юрий Мартынов

Руководитель проектов 1С-WiseAdvice

Качественная настройка управленческой аналитики – один из основных этапов постановки управленческого учета.

Для формирования управленческих отчетов, которые будут приносить пользу бизнесу, необходимо обстоятельно подойти к списку статей движения денежных средств. От структуры статей ДДС зависит наглядность, достоверность и корректность управленческого учета. Мы проанализировали различные сферы деятельности наших клиентов и подготовили универсальный перечень правил, который позволит собственникам бизнеса получить максимум от использования сервиса «Управленка» .

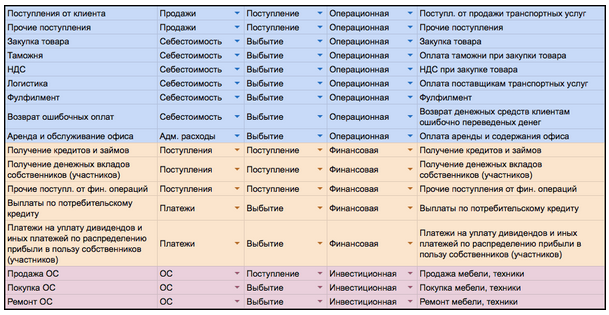

Правило 1 «Делите статьи по видам деятельности»

Для того, чтобы определить, приносит компания деньги или нет, нужно разделять денежный поток по трем видам деятельности: «Операционная», «Финансовая» и «Инвестиционная». Такое деление по видам движения денежных средств позволяет отделить денежный поток, который генерирует компания в ходе своей деятельности, от остальных оборотов.

Раздел «Операционная деятельность» является ключевым и показывает, насколько компания готова генерировать денежный поток для поддержания текущей деятельности, покрытия кредитов и своего развития.

В «Инвестиционной деятельности» отражаются операции приобретения и продажи таких ресурсов, как недвижимость, оборудование, а также покупка лицензий и инвестиции в НИОКР.

Движения, отраженные в разделе «Финансовая деятельность» включают в себя поступления и выплаты по кредитам и займам, изменения состава капитала фирмы.

Правило 2 «Учитывайте перемещения отдельно»

Помимо основного деления по видам деятельности желательно также отдельно учитывать перемещения между счетами, снятие наличных в банке или инкассацию выручки. Отделяя такие движения денег, вы очищаете управленческую информацию от лишних оборотов. При этом необходимо контролировать, чтобы суммарный денежный поток по таким операциям всегда равнялся нулю.

Правило 3 «Разделите поступления и выплаты»

Для каждой группы статей по видам деятельности необходимо добавить отдельные группировки статей, по которым деньги поступают в компанию и происходят выплаты. Таким образом, вы сможете наглядно контролировать положительный денежный поток и происходящие выплаты. Это удобно при анализе БДДС, если, например, в течение года изменилась структура поступлений по различным статьям, но общая сумма поступлений превышает бюджет.

Правило 4 «Делите затраты на производственные и административные»

Если в компании много статей расходов, то в качестве дополнительной аналитики можно использовать характер выплат:

— Производственные, то есть те выплаты, которые компания проводит для производства товаров, закупок или оказания услуг

— Управленческие и коммерческие расходы – непроизводственные затраты, которые необходимы для работы и продвижения компании

При делении статей на группы, желательно не использовать иерархию более четырех уровней.

Правило 5 «Не увлекайтесь детализацией»

Много статей – это хорошо! Однако, не стоит слишком сильно детализировать перечень статей – это может привести к тому, что затраты на поиск походящей статьи и анализ отчетов превысят всю пользу от такого детализированного учета. Придерживайтесь правила – если статья в годовом выражении занимает менее 10% в группе – от нее можно отказаться.

Правило 6 «Анализируйте прочее»

Ничего критичного в том, что в перечне статей есть статьи, операции по которым нельзя отнести к определенной статье. Например, незначительные и непостоянные выплаты. Но нужно на постоянной основе контролировать, какие операции попадают в «Прочее» и, если размер этой статьи становится существенным, необходимо выделить дополнительные подстатьи в справочнике статей ДДС.

Правило 7 «Не ограничивайтесь только статьями»

Бывают ситуации, когда необходимо контролировать поступления по разным направлениям или продуктам. Для этого не нужно дробить статью «Поступления от покупателей» на несколько, а воспользоваться дополнительной аналитикой управленческого учета, например, проекты. Так же стоит дробить структуру статей по местам формирования затрат или их физической сущности.

Правило 8 «Допустите отрицательные движения по статьям»

Все движения денежных средств в бухгалтерском учете, которые поступили на расчетный счет или в кассу, необходимо отразить по статье поступления денежных средств. Однако, в ряде случаев – это может исказить управленческую отчетность. Например, при возврате денежных средств покупателю или от поставщика. В этом случае лучше использовать те же статьи, что в первоначальной операции. Если необходима информация по возвратам и их причинам, то такие операции лучше расшифровать в отдельном отчете.

Правило 9 «Использовать короткие наименования статей»

Как минимум, не всегда длинные названия статей могут поместиться в отчете. Название статьи должно быть коротким, но информативным. Оно должно передавать общий смысл статьи и суть, относящихся к ней операций. Желательно не дублировать названия статей из разных подгрупп.

Правило 10 «Использовать коды для статей»

Для точной идентификации статей можно использовать коды, которые нужно добавить перед их наименованием. Такие коды позволят легче выбирать статью, помогут избежать путаницы в составлении бюджетов и отчетов. Существует несколько способов кодирования статей ДДС. Мы предлагаем воспользоваться следующим способом:

- Определите количество серий (количество групп в иерархии)

- Рассчитайте количество разрядов для каждой серии (например, для верхнего уровня подойдет 1 разряд)

В результате вы получите необходимую разрядность кода статьи, то количество цифр из которых будет состоять код каждой статьи.

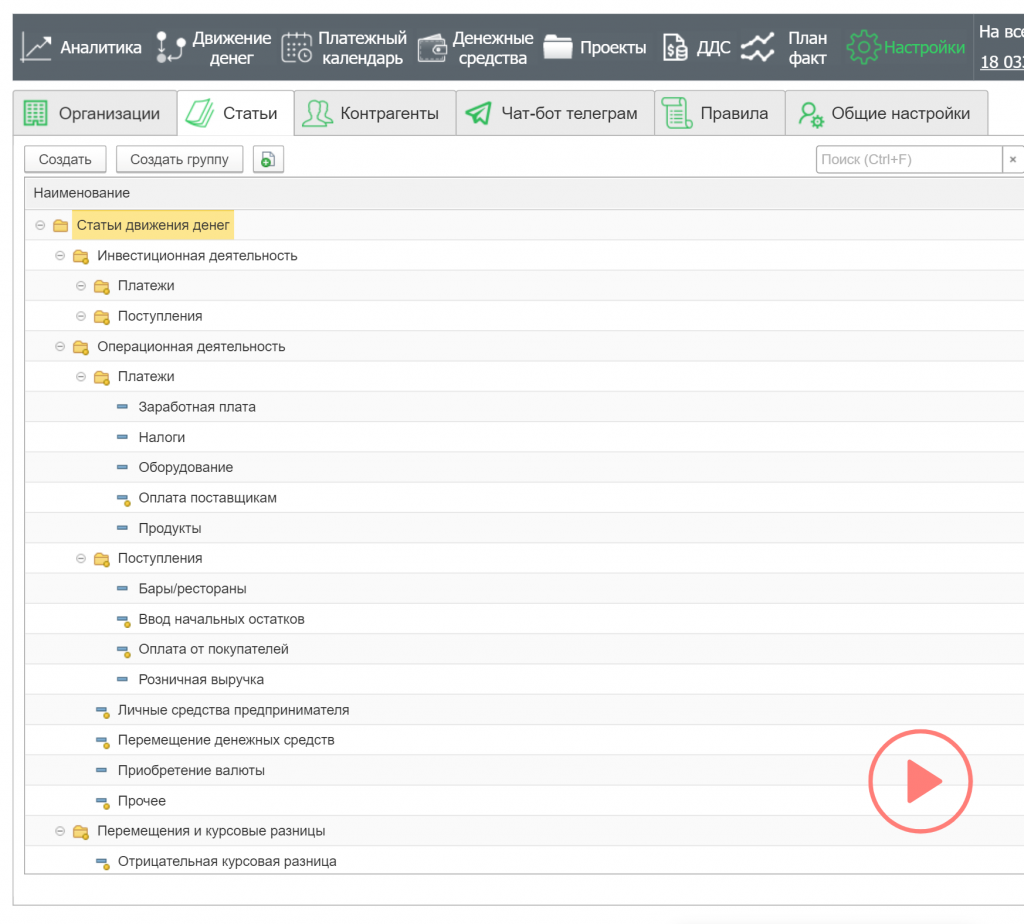

Расшифровка структуры статей управленческого учета в сервисе «Управленка» выглядит следующим образом:

В управленческом учете нет четких стандартов и универсальных решений, подходящих для каждого бизнеса. Однако, если вы последуете приведенным общим правилам и будете исходить из того, какая вам необходима информация для управления компанией, то сможете составить работающий перечень статей движения денежных средств, который поможет вам принимать управленческие решения на основе цифр.

Источник

Учет движения денежных средств — организация процесса в 6 шагов

Автор: Мария Трубеева, финансовый директор Нескучных Финансов

Говорят, что ДДС — это самый простой из управленческих отчетов. И это действительно так: нужно просто отражать, сколько денег поступило на счет и ушло с него. Никаких вам непоняток с этапами признания выручки и показателей, которые непонятно, как трактовать.

Но я как финансовый директор ответственно заявляю: отчет о движении денежных средств тоже не пальцем делан. В этой статье опишу, какие действия нужно предпринять, чтобы собирать ДДС регулярно и правильно.жимая на кнопку, вы принимаете Положение и Согласие на обработку персональных данных.

Что дает учет движения денежных средств

Когда вы внедрите ДДС, то будете знать всё про деньги вашего бизнеса. Да, это пока ничего не скажет о прибыли компании, эффективности ее работы — но вы хотя бы будете в курсе, что там с деньгами.

Вот главное, что показывает отчет о движении денежных средств:

сколько денег у вас на счетах

на каких именно кошельках лежат деньги

откуда приходят деньги

куда уходят деньги

Шаг 1. Выписать, за что вы получаете и на что тратите деньги

Перед тем, как начинать вести ДДС, выпишите все статьи доходов и расходов, которые только вспомните. Дайте списку отлежаться денек, посмотрите на него и дополните, если вспомните что-то еще. В итоге, у вас должен получиться длинный список всего, за что вы получаете и на что тратите деньги: поступления от клиентов, кредиты, покупка воды в офис, зарплаты и так далее.

Все это надо сделать заранее и с полной ответственностью. Можно, конечно, вспоминать новые статьи по ходу ведения ДДС. Но тогда вы не сможете использовать эти «разгоночные» месяцы для сравнения поступлений и трат в динамике. Хотите сравнить, почему в июне потратили больше, чем в мае, а не сможете — статьи не совпадают.

Шаг 2. Сгруппировать статьи поступлений и трат

У вас есть большой список, за что вы получаете и на что тратите деньги. И вот вы или ваш сотрудник садитесь заполнять отчет. Вводите сумму, хотите выбрать ее назначение — и выпадает огромное меню позиций на 50, из которых надо выбрать одну.

Развлечение сомнительное, плюс ко всему, бесполезное. Так ли вам важно видеть, что как вы тратили на интернет 1 000 рублей, так и тратите на протяжении года? Или что расходы на воду меняются на 300–500 рублей в месяц?

Мыслите более крупными мазками, группируйте похожие статьи.

Статьи

Группа

Вода в офис, канцтовары, уборка офиса, чай и печеньки

Рекламный бюджет в ВК,

рекламный бюджет в ФБ,

рекламный бюджет в Одноклассниках,

рекламный бюджет на контекстную рекламу

Расходы на трафик

Интернет, телефон, почта

Детализация расходов внутри групп никуда не денется — все равно будете указывать, на что именно ушли деньги или откуда пришли деньги при вводе цифр. Но если с группой все нормально, то эта детализация не будет вас отвлекать.

А вот если происходит какая-то аномалия, то тогда уже сможете раскурочить группу и понять, почему же на обслуживание офиса в этом месяце потратили на 30% больше, чем в предыдущем.

Соблюдайте принцип существенности. Управленческий учет дает вам полную свободу обращать внимание только на то, что существенно именно для вас. Это не бухгалтерия. Если вы понимаете, что информация об определенном виде расходов вам ничего не дает — засуньте ее в какую-нибудь категорию и вспоминайте только в крайних случаях. И наоборот — когда какая-то статья расходов для вас особенно важна, можете хоть обдетализироваться. Дело ваше.

Шаг 3. Разделить денежные потоки по видам деятельности

Сейчас будет скукотища, но эта скукотища важная, поэтому потерпите немножко. Итак, денежные потоки в бизнесе делятся на три вида деятельности:

Операционная — все, что связано с основной деятельностью вашей компании: поступления от клиентов, закупка товара, зарплаты, аренда офиса, налоги и так далее. Это то, что вы делаете каждый день, чтобы зарабатывать.

Финансовая деятельность — это разные виды займов, вкладов и выплата дивидендов.

Инвестиционная деятельность — вложения денег, которые приносят прибыль в долгосрочной перспективе: покупка оборудования, недвижимости.

Это нужно, чтобы видеть: за счет чего вам приходят деньги и на что вы их тратите. Например, если операционная деятельность постоянно в минусе, а финансовая в плюсе — это значит, что вы постепенно закредитовываетесь и плохи будут дела.

Таким должен стать список статей за три шага

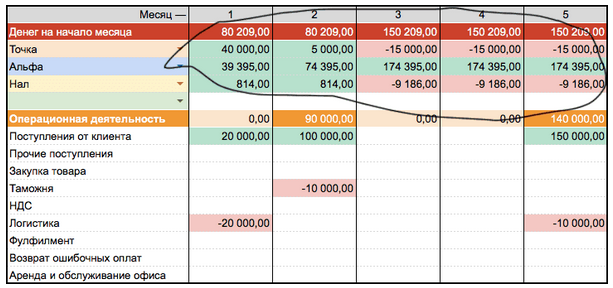

Шаг 4. Собрать все кошельки в одном месте

Если у вас несколько расчетных счетов, кассы, электронные кошельки, то вы прекрасно понимаете, какая это боль — держать все деньги под контролем и понимать, где сколько лежит. Поэтому в отчете ДДС отражайте, сколько денег лежит на каждом из ваших кошельков. Для этого сделайте вот что:

Зайдите во все ваши счета, залезьте во все кассы и посчитайте, сколько в них денег. Эти цифры будете использовать как отправные точки.

Для каждого поступления и списания денег указывайте кошелек, с которого проводилась операция.

Теперь вы всегда будете знать, сколько у вас денег и где они лежат.

Изменение количества денег в сводном помесячном отчете на расчетниках в «Альфе» и «Точке» и в кассе

Шаг 5. Назначить ответственных

Если у вас небольшой бизнес, то можете вести отчет самостоятельно. Но когда операций много, то их занесение в отчет занимает прилично времени. У собственника много задач поважнее, чем ведение ДДС. Значит, надо делегировать.

Вариантов делегирования ДДС множество, все зависит от структуры вашего бизнеса и ресурсов, которые вы можете на это выделить. Можете нанять финансового менеджера, который будет заниматься всеми цифрами сразу. Можете сделать ведение ДДСки одной из задач вашего помощника. Если у вас несколько счетов, можно поставить ответственного на каждый счет.

Для последней ситуации рекомендую завести для ответственных локальные отчеты, которые вы потом будете сводить в один большой ДДС. Если дать нескольким людям доступ к одной странице, рано или поздно кто-то что-то случайно сотрет или поломает формулу. Проверено опытом.

Шаг 6. Регулярно вносить и сверять цифры

Предыдущие шаги были подготовительной работой перед тем, чтобы собственно начать вести ДДС. Остается лишь регулярно вносить новые цифры и сверять их с действительностью.

В большинстве компаний достаточно будет заполнять отчет раз в неделю. Если заниматься этим каждый день, то получится слишком много возни, от которой не так много прока.

Но помните о принципе существенности! Если вам существенно заполнять отчет каждый день, то заполняйте, конечно. Я говорю о том, как у большинства.

И еще возьмите за правило сверять цифры с действительностью. Именно для этого вы назначали ответственного. По ДДС в кассе 102 853 ₽, а по факту — 81 652 ₽. Кто ответственный за кассу? Мария Алексеевна. Вот пусть Мария Алексеевна садится и ищет, куда потерялись 21 202 ₽.

Если вы предприниматель, то знайте: организовывать ведение ДДС — не ваша задача. Этим занимается финансовый директор, как и внедрением многих других отчетов.

Источник