- Как работать меньше, а зарабатывать больше

- Секреты богатой и счастливой жизни

- Работать не 12 часов, а головой

- Зарабатывать на хобби

- Развиваться

- Получать деньги просто так

- Как тратить меньше денег: 7 советов нейроэкономистов

- Что зефирный тест говорит о наших экономических решениях

- Боль, контроль и вознаграждение

- Как противостоять импульсивным тратам

- Зефирки для бедных

- Как получать деньги из воздуха: 4 проверенных способа

- Сдавать недвижимость

- Сдавать вещи

- Продавать фотографии

- Получать кэшбэк

- Лайфхак: как зарабатывать на кредитке

Как работать меньше, а зарабатывать больше

Секреты богатой и счастливой жизни

Работа без выходных и отпуска не гарантирует высокой зарплаты. Большие деньги получает не тот, кто много трудится, а тот, кто правильно распределяет ресурсы.

Узнайте четыре секрета финансово грамотных людей, которые улучшат жизнь.

Работать не 12 часов, а головой

Так однажды сказал Стив Джобс. К нему стоит прислушаться: правильно организованный труд поможет зарабатывать больше с меньшими усилиями. Вот несколько советов для увеличения продуктивности.

Планировать время. Пересмотреть рабочий график так, чтобы он учитывал часы максимальной работоспособности. Ставить самые сложные и объемные задачи именно на это время: так легче с ними справиться, а часов на их решение уйдет меньше.

Убраться самому или позвать уборщицу?

Понаблюдайте за тем, куда уходит время: пять перекуров складываются в час, пара чаепитий с бухгалтерией — еще час. За рабочую пятидневку выходит десять часов — целый рабочий день. Если сократить перекуры и чаепития, появится время для решения новых задач, которые увеличат заработок.

Делегировать обязанности. Подумать о том, нет ли среди коллег и подчиненных тех, кто может решить часть ваших задач. Действовать, как Том Сойер: он и с работой справился, и заработал, и не потратил лишних сил.

Передать часть дел подчиненным — дать им возможность получить новый опыт и заодно развить свои управленческие навыки. Нет ничего стыдного в том, чтобы просить помощи у коллег: возможно, кто-то из них сталкивался с похожими задачами, а теперь поделится готовыми решениями. Вы принесете компании больше пользы, если будете делать то, что умеете, быстро и хорошо.

Автоматизировать процессы. Глупо делать вручную то, что могут делать машины: фильтровать содержимое почтового ящика, структурировать задачи или следить за временем, потраченным на работу, отдых и социальные сети. Передав рутинные задачи программам, вы освободите время для по-настоящему сложных и интересных дел, благодаря которым будут развиваться профессиональные навыки, а не усидчивость.

Зарабатывать на хобби

Другое мудрое высказывание гласит: «Выбери работу по душе — и ты не будешь работать ни дня». Подумайте о том, чем вам нравится заниматься: если ежедневная офисная рутина меркнет перед встречами клуба настольных игр или домашним рукоделием, возможно, стоит и вовсе от нее избавиться. На хобби можно не только тратить время, силы и деньги, но и зарабатывать: учить новичков, продавать изделия, проводить мастер-классы или вести канал на Ютубе.

Правило 10 000 часов гласит, что именно столько времени нужно для достижения мастерства в любом деле. Посчитайте, сколько вы уже потратили на увлечение — если вы занимаетесь хобби еще со школы, возможно, ваша квалификация в этой области уже куда выше, чем на основной работе.

Развиваться

Время специалиста стоит дорого: с ростом квалификации растет объем задач, а вместе с этим увеличивается зарплата. Развиваться можно в рабочее время, перенимая опыт у старших коллег и стажируясь в соседних отделах за небольшие деньги, а можно потратить выходные или отпуск, чтобы пройти дополнительные курсы.

Когда почувствуете уверенность в собственных силах, не бойтесь просить повышения: наработанный опыт и приобретенные умения — козыри в разговоре с начальником. Даже если в повышении откажут, старания не пропадут даром: резюме пополнится новыми строчками, интересными для других работодателей.

Получать деньги просто так

Получать деньги можно не только за работу. Проанализируйте доступные способы пассивного заработка: возможно, уже сейчас ваши сбережения могут принести значительную прибавку к зарплате, если правильно их использовать.

Если накопленная сумма слишком мала, это не повод забывать о пассивном доходе: самое время выбрать перспективный вариант вложения и начать копить. С такой целью проще не сорваться и не потратить все сбережения на новый гаджет или бутылку коллекционного вина.

Не работайте сами — заставляйте работать деньги. Вот несколько действенных способов:

- Купить золота.

- Дать денег Минфину.

- Открыть ИИС.

Источник

Как тратить меньше денег: 7 советов нейроэкономистов

Что зефирный тест говорит о наших экономических решениях

Представьте: вы сидите за столом, перед вам зефирка и ничего кроме нее. Человек, который пригласил вас за этот стол, говорит, что отойдет на 15 минут, а когда вернется, принесет вам вторую зефирку. Но при одном условии — если за это время первая останется нетронутой. Зато потом можно будет съесть обе. Стопроцентная прибавка за 15 минут выглядит весьма выгодным предложением. Но только если вы взрослый. Для детей такое лакомство в тридцати сантиметрах — настоящее искушение.

«Зефирный тест» — один из самых известных экспериментов в социальной психологии. Его провел в 1972 году в Стэнфордском университете психолог Уолтер Мишел. Он изучал способность детей откладывать вознаграждение и сопротивляться сиюминутным желаниям. Но самое интересное выяснилось спустя много лет. В 1990 Мишел выяснил, что те, кто дождался второй зефирки, будучи молодыми людьми, были заметно успешнее в учебе и в целом в жизни. С тех пор умение сопротивляться импульсивным желаниям стали считать одним из главных факторов жизненного успеха.

«Зефирный тест» для взрослых — это их финансовые решения. Купить эту красивую рубашку прямо сейчас или отложить на отпуск. Отужинать в дорогом ресторане или купить домой продуктов на неделю. Взять машину в кредит под большой процент или продолжать передвигаться на метро.

В экономике традиционно человек воспринимается как рациональный субъект: «Я мыслю, следовательно, я трачу деньги». Однако все чаще и чаще к его рациональности возникали вопросы. Как ответ на них возникла нейроэкономика — она изучает то, как содержимое нашей головы влияет на наши решения.

Боль, контроль и вознаграждение

Мы хорошо себя чувствуем, когда получаем деньги, но плохо — когда тратим. Что неудивительно, ведь чем крупнее сумма, с которой мы расстаемся, тем активнее в нашем мозге центр боли — островковая доля. Она же активна, когда мы чувствуем неприятный запах или ожидаем, что нас вот-вот больно ударят.

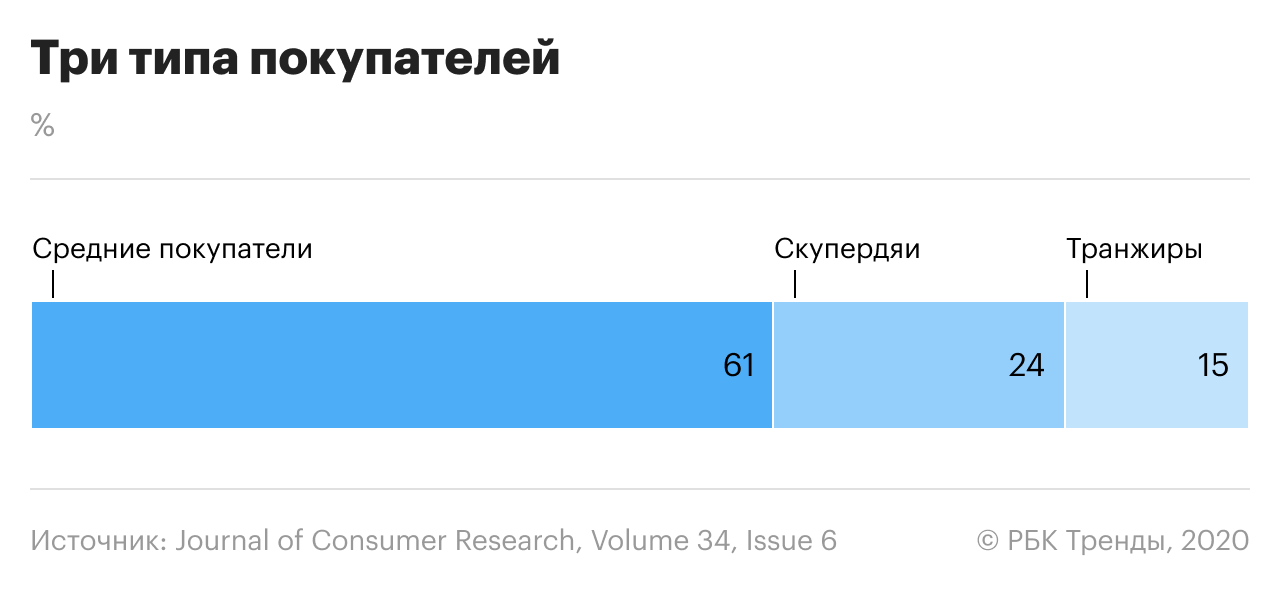

Финансовый «болевой порог» может быть разным. Нейроэкономисты даже сделали специальную шкалу. На одном конце — «транжиры», готовые тратить много, пока не достигнут порога. На другом — «скупердяи», которым трудно раскошелиться даже на самое необходимое. Как считают исследователи, это не значит, что одни рациональнее других — они все движимы сиюминутными эмоциями.

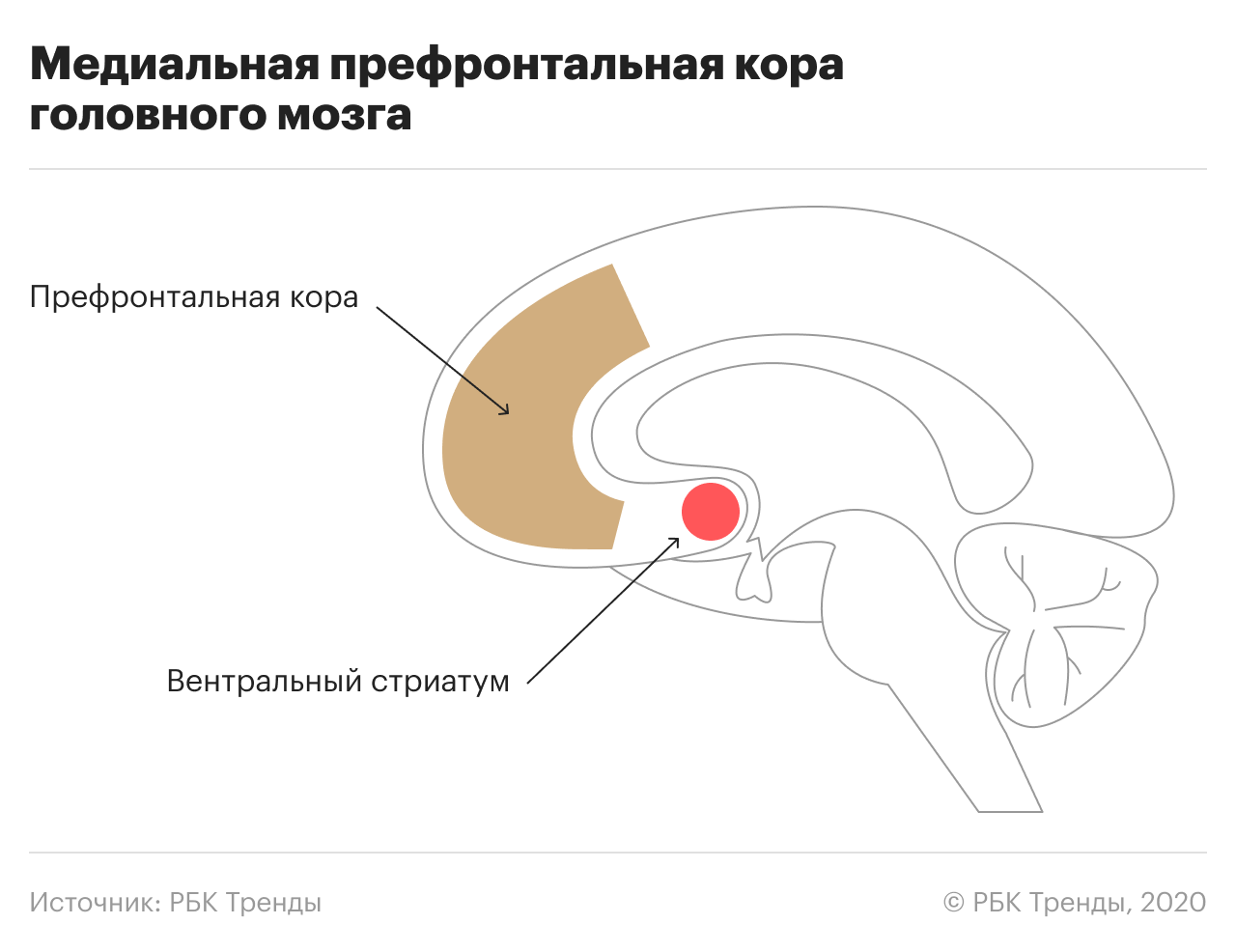

Кроме центра боли в мозге работает и центр вознаграждений — вентральный стриатум. Это он подкрепляет дофамином и делает такими желанными свойственные человеку «хотелки» — еду, секс или новый гаджет. Когда спустя 40 лет после «зефирного теста» его участников положили в фМРТ-сканер, то у тех, кто не дождался второй зефирки, был активнее именно «центр вознаграждений».

У дождавшихся второй зефирки мозг тоже работал по-своему — активнее была префронтальная кора. Это та зона мозга, которая в принципе и делает нас людьми — здесь и рациональное мышление, и глобальные планы на жизнь, ради которых приходится откладывать сиюминутные удовольствия.

В норме префронтальная кора уравновешивает порывы более древних центров боли и вознаграждений. Вам понравилась вещь — выделился дофамин, пошла реакция «хочу». Дальше вы увидели цену и ощутили прилив негативных эмоций. В итоге эта зона принимает решение: стоит оно того или нет.

Когда баланс между эмоциями и интеллектом нарушается, появляется склонность к импульсивному поведению, в том числе финансовому — пойти и потратить ползарплаты на приглянувшиеся ботинки.

Как противостоять импульсивным тратам

1. Избегайте искушений

Думать, что на этот раз вы точно поборете соблазн, очень опрометчиво. Особенно если сами знаете, что склонны потакать слабостям. Как объясняет научный журналист Ирина Якутенко в книге «Воля и самоконтроль», не существует «силы воли» — есть только способность противостоять импульсивному поведению.

Эта способность во многом зависит от физиологии и даже генетики. У слабовольного человека может быть нарушен синтез нейромедиаторов дофамина и серотонина. А причина этому — небольшое отличие в варианте гена, кодирующего белок, который участвует в их синтезе.

Если знаете, что грешите импульсивными покупками, то никогда не носите с собой крупные суммы. А когда приходит зарплата, снимайте деньги с карты и кладите на депозит или в труднодоступное место.

2. Не покупайте сразу, сделайте паузу

Понравилась какая-то вещь? Не покупайте ее сразу, попробуйте подождать — 15 минут, час или несколько дней, в зависимости от суммы покупки. Как минимум потому, что лобные доли — где и находится префронтальная кора — могут не успевать тормозить наши эмоциональные импульсы. Им просто нужно время, чтобы просчитать возможный результат действий.

3. «Порадовать себя» можно спортом, а не только шоппингом

После напряженного рабочего дня или недели порой хочется пойти и «порадовать себя». Это «порадовать» предполагает, что у нас есть некий ограниченный ресурс силы воли, который нужно скомпенсировать. На деле мозгу просто не хватает дофамина, серотонина или эндорфинов и он ищет способы, как бы стимулировать их выброс, желательно попроще. Йога или спорт обеспечат приток «гормонов удовольствия» не хуже, чем шоппинг.

4. Не ходите в магазин голодным

Здесь речь не только о магазине. Вообще не принимайте финансовых и любых других ответственных решений на голодный желудок. В таком состоянии сложнее контролировать эмоциональные порывы. Мозгу для работы нужна глюкоза. Когда ее не хватает, он хуже справляется с задачами, а первыми «отключаются» эволюционно новые зоны — как раз те, что отвечают за самоконтроль.

5. Не тратьте деньги в плохом настроении

Стоит следить за своим эмоциональным состоянием — тревога или стресс могут сказываться на метаболизме нейромедиаторов и не давать префронтальной коре нормально выполнять ее «контрольные функции». Плохое настроение лучше переждать — счастливые люди тратят меньше денег.

6. Распознавайте манипуляции

Магия медиа и рекламы сильнее самоконтроля. Раньше люди смотрели рекламные ролики по телевизору, теперь — ютуб-видео с распаковкой. Коммерция переместилась в онлайн и использует самые изощренные рекламные инструменты. Вам предлагают товары, максимально соответствующие вашим предпочтениям. Интерфейсы приложений сделаны так, чтобы засасывать ваше внимание с последующей перепродажей рекламодателю. Противостоять этому невозможно. Но если знать, как это работает, можно избежать лишних трат.

7. Spending Less Challenge

Попробуйте превратить экономию в квест, в игру. Например пойти за продуктами на неделю и уложиться в четко установленную сумму. Запустите челлендж с друзьями — кто меньше потратит. Сама механика игры, где не потратить деньги — желаемое действие, может связать экономию с центром удовольствий. Можно также вести список того, на что вы отказались тратить деньги — это может лишний раз потешить самолюбие и добавить «гормонов удовольствия». Есть и более глобальные варианты — например, No Spend Year, когда целый год не покупаешь ничего, кроме самого необходимого.

Зефирки для бедных

В мае 2018 года вышла статья с результатами нового «зефирного теста». Психологи Тайлер Уоттс, Грег Дункан и Хаонан Куан повторили эксперимент Мишела, но на более разнообразной выборке. Детей было более 900 вместо менее 90 у Мишела. У матерей более половины из них не было высшего образования на момент их рождения (у Мишела были в основном дети сотрудников Стэнфорда). С детьми сперва проводили «зефирный тест» в 4 года, а затем изучали их успеваемость и поведение в 15 лет.

Результаты сильно отличались. Способность откладывать вознаграждение все еще предсказывала будущий успех, но в два раза хуже, чем считалось раньше. Исследование показало: умение дождаться второй зефирки — важный фактор успеха, если ты из хорошей, обеспеченной семьи. Дети из бедных семей берут первую зефирку, потому что знают: кто бы что ни говорил, второй может просто не быть.

Нашу способность сопротивляться импульсивным желаниям определяют не только гены или работа мозга, но и среда. Наше желание тратить деньги может говорить о том, как устроены не только мы сами, но и жизнь вокруг — в которой все меньше уверенности в завтрашнем дне.

Источник

Как получать деньги из воздуха: 4 проверенных способа

Чтобы появились деньги, нет надобности работать: можно получать пассивный доход и в ус не дуть.

Вот 4 проверенных способа заставить деньги сыпаться в кошелек без вашего участия.

Сдавать недвижимость

Любая недвижимость может стать источником стабильного пассивного дохода. Даже если в собственности только квартира, в которой живете сами, возможность заработать есть: можно сдавать одну из комнат или даже квартиру целиком, а самому снимать квартиру подешевле.

Если владеете дачей, подумайте: не будет ли выгодно сдать участок на лето, а на вырученные деньги съездить с семьей на море — дополнительно сэкономите и бензин, который тратите в пробках каждые выходные.

Гараж или место для машины в паркинге тоже пользуются спросом. Не спешите расставаться с ними, если продаете автомобиль. Возможно, за несколько лет аренды они принесут больше дохода, чем от продажи.

Сдавать вещи

В аренду можно сдавать не только недвижимость, но и обычные вещи. На съемочные площадки нужен реквизит, людям — платья для фотосессий, коляски на время приезда в другой город и техника, которую хочется протестировать перед покупкой.

Если у вас дома много вещей, которые не очень нужны, но продавать не хочется, воспользуйтесь сервисом для сдачи вещей в аренду. Так вы останетесь при своих вещах, да еще и с деньгами: за несколько раз вы сможете покрыть не только стоимость такого же предмета на рынке б/у, но и получить больше денег за аренду, чем потратили при покупке.

Детские игрушки окупаются в среднем за месяц, а современные умные часы — за две недели аренды.

Продавать фотографии

Если вы из тех, кто привозит из поездок тысячи фотографий, не давайте им лежать мертвым грузом: снимки могут на вас работать. Чтобы получать прибыль, пользуйтесь фотобанками. Это сервисы, на которых вы получаете деньги за каждое скачивание вашего фото — например, «Шаттерсток» , «Депозит-фотос» или «Адоб-сток».

Один снимок стоит 20—30 центов, поэтому для получения ощутимого дохода лучше загружать целую папку фотографий. Часто фотобанкам нужны не только статичные изображения, но и видео — их ценят дороже. Не переживайте, если у вас нет зеркалки: загружать снимки можно и со смартфона, если они соответствуют минимальным требованиям сервиса.

После отправки материалов в фотобанк фотографии начинают зарабатывать деньги сами, а вам остается только раз в месяц выводить прибыль.

Получать кэшбэк

Это один из самых простых способов получать деньги: вы что-то покупаете, а через некоторое время на ваш счет возвращается часть потраченной суммы. Чтобы деньги возвращались, между вами и продавцом должен быть какой-то посредник: банк или специальные кэшбэк-сервисы — например, «Летишопс» или «Копикот».

Банковский кэшбэк составляет около 1% от всех покупок, а большие проценты возвращаются только за покупки в определенных местах. Чтобы получать больше, оформите карту, которая привязана к привычным магазинам: если часто ездите за рулем, обратите внимание на предложения с кэшбэком на заправках, если много путешествуете — копите мили.

Кэшбэк-сервисы выигрывают количеством: магазинов, которые с ними сотрудничают, больше, чем предлагают банки, но и процент возврата ниже. В среднем вам вернут 2—4% от потраченной суммы, изредка попадаются акции, во время которых кэшбэк достигает 15%.

Чтобы получать максимум, комбинируйте эти способы. Так можно не только совершать привычные покупки, но и возвращать деньги.

Лайфхак: как зарабатывать на кредитке

Мы в Т—Ж любим находить неочевидные способы заработка и делиться ими с читателями: вас уже более 16 млн человек.

Казалось бы, единственный способ зарабатывать на кредитках — открыть свой банк. Но можно выбрать путь попроще: пройти пять наших коротких уроков. Один урок — 10 минут вашего времени.

Считается, что кредитные карты нужны лишь тогда, когда денег на что-то не хватает. Открываем страшную правду — это совсем не так. Расскажем, как сделать так, чтобы банки платили вам за то, что пользуетесь их деньгами.

Бесплатно и без скрытых платежей. Просто советы от людей и для людей, которые устали платить банкам. Наши курсы прошли уже 500 тысяч человек, присоединяйтесь и вы.

Источник