- Какие выплаты положены работнику при увольнении по собственному желанию

- Что говорит о законных выплатах ТК РФ

- Виды положенных выплат

- Сроки окончательного расчета

- Особенности «увольнительных» расчетов

- Расчет по зарплате

- Расчет за неиспользованные отпускные дни

- Какие еще выплаты возможны

- Расчет компенсации за неиспользованный отпуск при отсутствии заработка в расчетном периоде

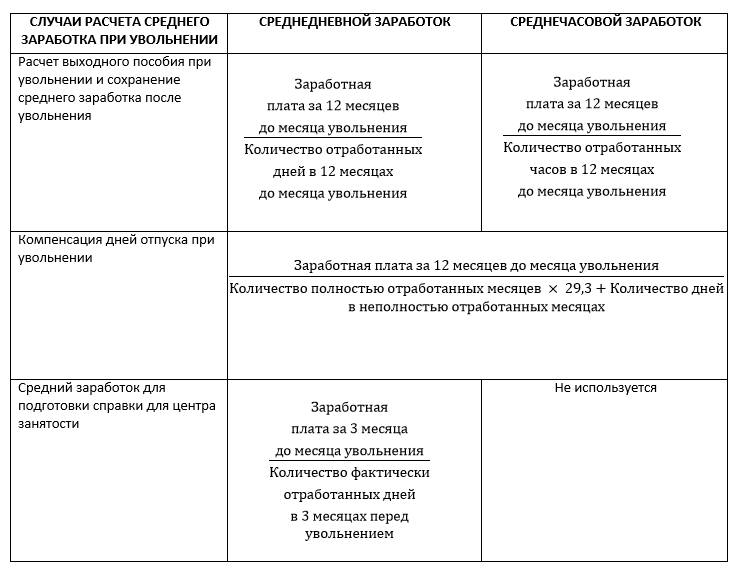

- Средний заработок при увольнении: как рассчитать

- Общий порядок определения средней зарплаты при увольнении

- Определение среднедневного и среднечасового заработка

- Определение времени, за которое рассчитывают средний заработок

Какие выплаты положены работнику при увольнении по собственному желанию

Больше материалов по теме «Сотрудники» вы можете получить в системе КонсультантПлюс .

Одним из самых удобных и наименее хлопотных способов прекращения трудовых отношений является уход сотрудника с формулировкой «по собственному желанию».

- Для персонала удобство состоит в том, что, во-первых, не нужно никак мотивировать и объяснять причину ухода, а во-вторых, это можно сделать в любое время, предупредив работодателя за 14 дней.

- Руководство же такой способ разрыва сотрудничества предохраняет от возможного оспаривания увольнения в судебном порядке.

Характерным плюсом для работодателя при увольнительной инициативе сотрудника является сравнительно небольшое количество обязательных выплат при расставании.

Обеим сторонам трудовых отношений необходимо придерживаться положений Трудового Кодекса, регламентирующих этот способ увольнения: среди них есть требования относительно выплат, положенных уходящему сотруднику. Рассмотрим, как их правильно рассчитать, оформить и выплатить.

Вопрос: Вправе ли работник направить работодателю заявление об увольнении по собственному желанию посредством электронной почты?

Посмотреть ответ

Что говорит о законных выплатах ТК РФ

Увольнение по желанию самого работника производится в соответствии с регламентом ч. 3 ст. 77 и ст. 80 Трудового Кодекса РФ. В статье приведен порядок действий, производимых сотрудником и работодателем для соблюдения законной процедуры:

- Написание и подача сотрудником заявления об увольнении (за 2 недели до желаемой даты).

- Визирование заявления начальством.

- «Отработка» в течение двухнедельного срока (возможен уход на больничный или в предусмотренный законом ежегодный либо административный отпуск), по договоренности с начальством может быть отменена или сокращена.

- Подготовка приказа об увольнении, ознакомление с ним заинтересованного лица под личную визу.

- Внесение записи в трудовую книжку уходящего.

- Получение работником финального расчета.

ОБРАТИТЕ ВНИМАНИЕ! Поданное заявление об уходе по своей воле подавший его сотрудник может отозвать в любую дату из предстоящих до увольнения 2 недель. Исключение составляет ситуация, если на его должность после подачи заявления уже составлен письменный запрос на замену другим человеком.

Расчеты с персоналом, касающиеся добровольного расторжения отношений, регламентируются ст. 140 Трудового Кодекса.

Вопрос: Как отразить в учете оплату больничного листа работнику, который подал заявление об увольнении по собственному желанию, если дата его увольнения пришлась на период нетрудоспособности?

В соответствии с заявлением об увольнении по собственному желанию и приказом руководителя трудовой договор с работником расторгается 31.01.2020. Согласно листку нетрудоспособности заболевание наступило 25.01.2020 и продолжалось в течение 10 календарных дней.

Суммы выплат в пользу работника за расчетный период (2018 и 2019 гг.), подлежащих обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, составили: за 2018 г. — 830 000 руб., за 2019 г. — 878 000 руб. Страховой стаж работника составляет более восьми лет. Пособие перечислено на счет работника в банке. Для целей налогового учета доходов и расходов применяется метод начисления.

Посмотреть ответ

Виды положенных выплат

Расставание по инициативе сотрудника – тот повод к увольнению, который требует от работодателя не самых больших финансовых обязательств. Закон накладывает на руководство требование осуществить при увольнении с работы по вышеуказанной причине такие формы денежных платежей, как:

- заработная плата, которая осталась невыплаченной за весь период занятости;

- если из полагающегося по закону ежегодного оплачиваемого отпуска были использованы не все дни, за них положена компенсация;

- любые средства, начисленные, но не выплаченные сотруднику;

- другие выплаты, если они предусмотрены внутренней учетной политикой организации и зафиксировано в трудовом или коллективном договоре;

- пособие по безработице от Центра Занятости, если сотрудник встал туда на учет после увольнения и не успел трудоустроиться заново.

Сроки окончательного расчета

Как правило, положенные средства уходящий работник получает в свой последний рабочий день – в большинстве случаев он совпадает со днем увольнения, указанном в заявлении и приказе. Но иногда возможны нюансы:

- если работник до увольнения уходит в отпуск (оплачиваемый либо административный), после которого он уже не будет возвращаться на работу, то расчет должен быть произведен до отпуска, то есть в последний день, когда работник будет присутствовать на рабочем месте;

- если в обозначенный в приказе день сотрудник не явился на работу, то для получения выплат ему нужно будет обратиться к бухгалтерии с требованием, и на следующий день он получит все ему причитающиеся средства;

- если в компании зарплатные и другие выплаты начисляются на карточку через банк, то расчет нужно провести в обозначенный в приказе день увольнения, независимо от того, есть увольняемый на работе или нет.

ВАЖНАЯ ИНФОРМАЦИЯ! Если отсутствие сотрудника в последний день на работе вызвано состоянием здоровья, что подтверждено документально, то, во-первых, сдвинутся сроки увольнения до выхода с больничного, а во-вторых, к обязательным выплатам добавится компенсация по временной нетрудоспособности.

Особенности «увольнительных» расчетов

Рассмотрим особенности расчетов разных видов выплат, положенных сотруднику при его уходе по собственному желанию.

Как оформить увольнение по собственному желанию в период испытательного срока?

Расчет по зарплате

При уходе работник должен получить все заработные им деньги за фактически отработанный срок.

К СВЕДЕНИЮ! Как и с обычной зарплаты, с данной выплаты работодатель удерживает положенный налог – НДФЛ.

Сумма рассчитывается исходя из оклада или тарифа. Это просто сделать, если последний отработанный месяц был полным. Если увольнение происходит после отработки неполного месяца, бухгалтерии нужно вычислить сумму, положенную к выдаче на руки. Для этого положенную сумму за полный месяц нужно разделить на количество рабочих дней в этом месяце, вычислив таким образом среднедневной заработок за этот период, а затем умножить полученный показатель на число дней, отработанных сотрудником по факту.

Знеп.мес. = О / РД х ОД

- Знеп.мес. – зарплата, положенная за неполный отработанный месяц;

- О – оклад сотрудника;

- РД – рабочие дни в месяце расчета;

- ОД – дни, отработанные увольняющимся сотрудником.

Экономист Буслаева П.К., работавшая с окладом 40 тыс. руб./мес., решила уволиться с 24 августа 2016 года, о чем и подала соответствующее заявление 10 августа. По производственному календарю в августе 2016 года был 21 рабочий день. Получается, что Буслаева П.К. отработает в августе 16 дней. Какая сумма заработной платы ей полагается?

Рассчитаем среднедневной августовский заработок Буслаевой П.К.: 40 000 / 21 = 1904 руб. 70 коп. А теперь умножим на фактически отработанное ею время: 1904,7 х 16 = 30 476 руб. 19 коп.

Расчет за неиспользованные отпускные дни

Эта выплата обязательна, если в год увольнения сотрудник не успел побывать в законном отпуске или использовал отведенные для отдыха дни не в полной мере. Для расчета положенной суммы понадобятся данные о заработке в течение последнего года: на их основании вычисляется сумма, положенная к выплате за 1 отпускной день. Затем этот показатель умножается на количество «неотгулянных» увольняющимся сотрудником дней.

- Котп. – отпускная компенсация;

- ДГ – доход сотрудника за год, включающий зарплату, премии и надбавки;

- 12 – количество месяцев в году;

- 29,3 – среднемесячное количество дней, принятое для расчетов по ТК РФ;

- Нод – неиспользованные отпускные дни.

Продолжим использовать данные для увольняющегося экономиста Буслаевой П.К. Ей положен стандартный отпуск в 28 дней, в котором она в 2016 году до августа еще не побывала. В компании Буслаева работает уже более года, поэтому расчет будет производиться по данным за предыдущие 12 месяцев. Она получает оклад в 40 тыс. руб. последние полгода, до этого ее оклад составлял 35 тыс. руб., кроме того, к Новому году она получила премию в размере 5 тыс. руб. Рассчитаем положенную ей компенсацию за отпуск.

Совокупный доход Буслаевой за истекший год составит 35 000 х 6 + 40 000 х 6 + 5 000 = 210 000 + 240 000 + 5 000 = 455 000 руб. Разделим эту сумму на 12 месяцев, чтобы найти среднемесячный заработок: 455 000 / 12 = 37 916 руб. Теперь разделим на среднее число дней в месяце: 37 916 / 29,3 = 1294 рубля. Осталось умножить на количество положенных, но не использованных Буслаевой отпускных дней: 1294 х 28 = 36 233 рубля.

Какие еще выплаты возможны

Работнику при увольнении должны выдать все средства, принятые нормативными актами данной организации. Это могут быть надбавки, премии, компенсации и т.п.:

- за стаж;

- за квалификацию;

- за соблюдение рабочей тайны;

- за успешное выполнение важных поручений;

- за труд в осложненных условиях;

- поощрительные выплаты и др.

Порядок расчета этих выплат должен быть прописан в соответствующих внутренних нормативных актах.

ОБРАТИТЕ ВНИМАНИЕ! Работодатель, нарушивший сроки и порядок или объем расчета положенных по законодательству выплат, рискует получить административную ответственность (ст. 236 ТК РФ).

Источник

Расчет компенсации за неиспользованный отпуск при отсутствии заработка в расчетном периоде

Как рассчитать компенсацию за неиспользованный отпуск при увольнении при отсутствии заработка в расчетном периоде?

При отсутствии заработка в расчетном периоде расчет среднего заработка для компенсации за неиспользованный отпуск начисляется в зависимости от того, имел ли работник заработок в месяце увольнения, или не имел.

Если работник имел заработную плату в месяце увольнения, то для определения среднего дневного заработка начисленную заработную плату в месяце увольнения нужно разделить на расчетное число календарных дней в этом месяце. Расчетное число календарных дней определяется:

29,3 / число календарных дней этого месяца Х число календарных дней, приходящихся на отработанное время в этом же месяце.

Если работник не имел заработка в месяце увольнения, то средний заработок определяется исходя из должностного оклада, деленного на 29,3.

Порядок исчисления средней заработной платы (среднего заработка) для всех случаев определения ее размера, предусмотренных ТК РФ, установлен Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 N 922.

В соответствии с п. 8 Положения, если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада).

Однако как рассчитать в данных ситуациях средний дневной заработок, Положение не поясняет.

Тем не менее для общего случая расчета среднего дневного заработка для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска ст. 139 Трудового кодекса РФ и п. 10 Положения предусмотрено среднемесячное число календарных дней (29,3).

Кроме того, п. 10 Положения установлено, что количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

На основании изложенного, в случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, но имел заработную плату в месяце увольнения, для определения среднего дневного заработка следует разделить начисленную ему заработную плату в месяце увольнения на расчетное число календарных дней в этом месяце, определяемое путем деления 29,3 на число календарных дней этого месяца и умножения на число календарных дней, приходящихся на отработанное время в этом месяце.

Если же работник не имел заработной платы и в месяце увольнения, то средний дневной заработок следует определить путем деления ее оклада на 29,3.

Примечание: Консультация основана на действующих в данный момент нормативных документах и может быть использована для обоснования вашей позиции при разрешении споров.

ООО ИПЦ «Консультант+Аскон» не несет какой-либо ответственности за возможную упущенную выгоду или убытки в любой форме, возникшие в результате расхождения позиции правоприменительных органов с позицией, изложенной в данной консультации.

|

| СРЕДНЕДНЕВНОЙ ЗАРАБОТОК × КОЛИЧЕСТВО ДНЕЙ ПЕРИОДА ДЛЯ РАСЧЕТА |

Для сотрудников, трудящихся на суммированном учете рабочего времени, формула должна быть изменена и принять следующий вид:

СРЕДНЕЧАСОВОЙ ЗАРАБОТОК × КОЛИЧЕСТВО ЧАСОВ В ПЕРИОДЕ РАСЧЕТА

Таким образом, для расчета среднего заработка необходимо:

- определить среднюю зарплату за день или час;

- выявить временной интервал в днях или часах, за который ее нужно посчитать;

- вычислить произведение среднедневного или среднечасового заработка и количество дней или часов в периоде расчета.

Боитесь налоговых проверок? Надо не бояться, а знать, как защититься. Записывайтесь на бесплатный вебинар о том, как обыграть инспектора на допросе?

Основные документы, которыми следует руководствоваться для расчета среднего заработка:

- для выходных пособий, компенсаций за отпуск, сохранения среднего заработка — постановление Правительства РФ от 24.12.2007 № 922;

- для определения средней зарплаты за 3 месяца для центра занятости — постановление Минтруда РФ от 12.08.2003 № 62.

Определение среднедневного и среднечасового заработка

В большинстве случаев для расчета среднедневного или среднечасового заработка в качестве расчетного периода выступают 12 месяцев до месяца, в котором проходит увольнение.

Исключение — расчет средней зарплаты для центра занятости: здесь в качестве периода для вычисления выступают 3 месяца до месяца, в котором проходит расторжение трудовых отношений.

Для среднего заработка в целях компенсации за отпуск количество дней в неполном месяце определяют по формуле:

ФАКТИЧЕСКИ ОТРАБОТАННЫЕ КАЛЕНДАРНЫЕ ДНИ / КАЛЕНДАРНЫЕ ДНИ НЕПОЛНОГО МЕСЯЦА × 29,3

В состав начислений для расчета среднедневной или среднечасовой ставки включают все выплаты, входящие в систему оплаты труда компании. При этом в них не включают:

- премии, не связанные с производственными результатами;

- выплаты за период освобождения от работы с сохранением рабочего места (отпуска, больничные, командировки);

- матпомощь и другие выплаты, не связанные с исполнением трудовых обязанностей, а также начисления социальной направленности.

Премии за месяц и более длительный период, входящий в расчетный период, включают не более одной за каждый отдельный показатель.

Годовую премию учитывают в размере 1/12 за каждый месяц расчетного периода. Если оно начислена без учета отработанного времени, нужно посчитать пропорционально фактически проработанному времени в периоде начисления. В сумму дней или часов для расчета включают только время, связанное с фактическим исполнением трудовых обязанностей. Периоды освобождения от работы с сохранением среднего заработка и без него не учитывают.

Делать расчет среднего заработка при увольнении после декрета (при условии, что женщина не выходила на работу) нужно исходя из периода, равного расчетному и предшествовавшему месяцу ухода в отпуск по беременности и родам (подп. «б», «е» п. 5, п. 6 Положения о средней заработной плате).

Определение времени, за которое рассчитывают средний заработок

Проводя расчет средней заработной платы при сокращении, увольнении в связи с ликвидацией или по иным причинам важно правильно определить временной отрезок, за который проводить расчет.

Если делать расчет среднего заработка для компенсации при увольнении дней неотгулянного отпуска, за основу берут неиспользованные календарные дни отдыха, положенные сотруднику. Для это используют формулу:

ОТПУСКНОЙ СТАЖ В МЕСЯЦАХ × 2,33 ДНЯ — ИСПОЛЬЗОВАННЫЕ ДНИ ОТПУСКА

Во всех остальных случаях — например, при определении того, как рассчитать средний заработок при увольнении при сокращении или ликвидации компании, для выплаты пособий берут рабочие дни по плановому графику. При этом их считают со дня, следующего за датой увольнения. То есть, берут рабочие, а не календарные периоды.

Если необходимо посчитать средний заработок для целей справки о среднем заработке при увольнении для биржи труда, берут рабочие дни по фактическому графику за 3 месяца и делят на 3. Таким образом, каждый случай имеет специфический вариант определения периода расчета.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Источник