- Как физическому лицу принимать платежи по QR коду

- Создание QR кода в мобильном приложение Тинькофф для переводов физ.лицу

- Создание QR кода для WeChat

- Создание QR кода для Яндекс.Кошелька

- Оплата по QR-коду через СБП: что это и зачем она бизнесу

- Леонид Шаманаев

- Что такое СБП

- Как работает оплата по QR-коду

- Кому подойдет оплата по QR-коду

- Что выгоднее: оплата по QR-коду или эквайринг

- Подключить оплату по QR-коду

- Прием платежей по QR-коду

- Чтобы скачать чек-лист, подпишитесь на рассылку о бизнесе

Как физическому лицу принимать платежи по QR коду

В данной статье разберем возможные доступные на текущий момент варианты приёма платежей физическому лицу по QR коду.

Но для начала определимся зачем вообще нужно принимать платежи по QR коду физ.лицу. Поводов это сделать несколько:

1) Быстрота перевода денежных средств от одного физ. лица другому физ.лицу

2) Удобство, достаточно лишь отсканировать смартфоном QR код

3) Надежность и защита от ошибок ввода неправильных реквизитов

Чтобы перечислить деньги юр.лицу по QR коду уже достаточно давно существует стандарт ГОСТ двумерного штрихкодирования платежных реквизитов, который реализован в множестве банков. Подробнее Вы можете почитать в следующих статьях

К сожалению, для физических лиц данный ГОСТ так широко не поддерживается банками и нельзя так просто создать QR код с расчётным счётом физического лица.

Но разберем — какие есть варианты для физического лица.

Создание QR кода в мобильном приложение Тинькофф для переводов физ.лицу

Ограничением такого QR кода является то, что денежные средства Вы можете принимать только от других владельцев продуктов Тинькофф. От других банков принять платежи по такому QR коду не получиться.

Чтобы создать такой QR код необходимо:

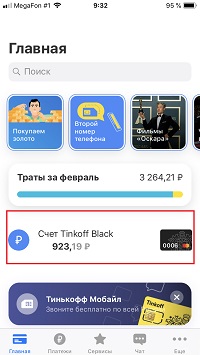

1) Открыть приложение Тинькофф

2) Выбрать свою карту, на которую хотите принимать платежи ( данном случае TinkoffBlack)

3) Нажать на реквизиты

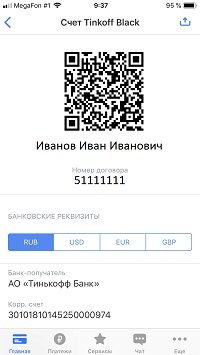

4) На экране будет QR код, который содержит данные Вашего договора Тинькофф. Этот QR код позволит другим клиентам Тинькофф сканировать его и зачислять Вам денежные средства

С этого экрана его можно перенаправить по почте или мессенджеру другому человеку.

Создание QR кода для WeChat

Если у Вас установлен китайский мессенджер, то в нём Вы можете создать QR код для сбора средств. Если мессенджера нет, то его нужно поставить а это не так просто (требуется другой пользователь WeChat, который подтвердит, что Вы реальный человек).

Ограничением такого QR кода является, то что сбор денежных средств будет идти через WeChat, а в России он мало у кого установлен. И мало кто собирает деньги в юанях, в банке Китая.

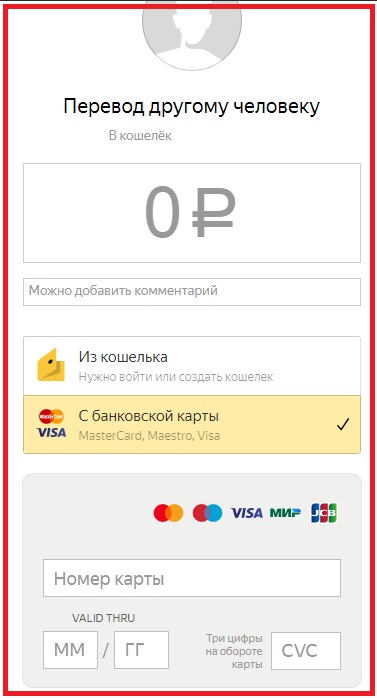

Создание QR кода для Яндекс.Кошелька

На мой взгляд это наиболее доступный и универсальный способ сбора денежных средств физическим лицом по QR коду.

По такому QR коду можно собирать деньги в независимости от того, в какому банке будет открыт счёт у Вашего плательщика. Неудобством является то, что плательщику нужно будет вводить все реквизиты его карты, чтобы перечислить Вам деньги. При сканировании QR кода с Яндекс кошельком будет открыта страница платежной формы Яндекса.

А если у Вашего плательщика есть мобильное приложение Яндекс деньги, то сразу будет открыта форма для перевода Вам средств

Если Вы хотите попробовать такой способ сбора денег то, можете для примера отсканировать мой QR код и в знак благодарности перевести любую комфортную для Вас сумму. Думаю, если это сделаете, то точно запомните как это работает и сделаете такой же для себя и уже будете собирать деньги сами.

| или |  |

Ниже можете оставлять комментарии по данной теме.

Источник

Оплата по QR-коду через СБП: что это и зачем она бизнесу

Система быстрых платежей — новый способ принимать безналичную оплату с помощью QR-кода. Разбираемся, что это, кому подходит, как работает и как подключить

Леонид Шаманаев

Технолог Системы быстрых платежей в Тинькофф Бизнесе

По статистике ЦБ, больше 70% покупателей расплачиваются безналичным способом с помощью банковских карт или гаджетов с бесконтактной оплатой. В 2019 году Центробанк ввел Систему быстрых платежей для переводов между людьми, а сейчас она добралась и до бизнеса. Разбираемся, что такое СБП, зачем она бизнесу и почему она может конкурировать с эквайрингом.

Что такое СБП

СБП — Система быстрых платежей. Это сервис Банка России для моментальных платежей между людьми по номеру телефона. Если вы переводили деньги человеку в другой банк по номеру телефона и с вас не взяли комиссию, скорее всего, это был перевод через СБП. Еще СБП используют для оплаты товаров и услуг в розничных магазинах с помощью QR-кода.

С помощью СБП можно переводить деньги напрямую с банковского счета в одном банке на счет в другом банке, главное — чтобы банк отправителя и получателя платежа были подключены к этой системе. Перевод происходит моментально в любое время, даже в выходные и праздники.

Как работает оплата по QR-коду

Для клиента оплата по QR-коду проходит очень быстро, ему нужен только смартфон и приложение банка, подключенного к СБП:

- Клиент сканирует QR-код телефоном. На старых телефонах QR-код нужно сканировать из приложения банка.

- Попадает в приложение банка для перевода денег.

- Нажимает «Оплатить».

- Деньги уходят на расчетный счет магазина.

Оплата через СБП в приложении Тинькофф

Оплата через СБП в приложении Тинькофф

Для бизнеса это работает так: заключаете договор с банком, банк предоставляет QR-код, по которому можно переводить деньги.

Динамический QR-код. Это уникальный код, который создают под конкретную покупку каждого клиента: он генерируется после внесения заказа и в нем уже указаны сумма и наименование товара. Клиенту достаточно отсканировать QR-код и сразу оплатить товар. Такой QR-код можно показать клиенту на экране кассы, компьютера или смартфона либо напечатанным на бумажном чеке.

Постоянный QR-код. Такой QR-код можно сгенерировать один раз, распечатать и повесить в магазине. Когда клиент захочет оплатить покупку через СБП, он отсканирует QR-код и сам введет сумму товара, который хочет оплатить. Это самый простой и быстрый способ принимать оплату через СБП: не нужно отдельно настраивать кассу или программу учета на вывод и формирование QR-кода.В этом случае кассиру надо отдельно пробить фискальный чек на онлайн-кассе, указать там безналичный способ оплаты и отдать его клиенту.

Кому подойдет оплата по QR-коду

Оплата по QR-коду подходит большинству бизнесов, которые работают с клиентами в офлайне. Это новый способ оплаты и для клиентов, и для бизнеса, поэтому к нему еще не все привыкли. Но на практике это проще подключить, чем полноценный торговый эквайринг.

Для клиента это тоже удобно: для оплаты нужен только смартфон, подключенный к интернету, при этом не обязательно, чтобы телефон поддерживал бесконтактную оплату.

Вот несколько ситуаций, когда оплата по QR-коду может быть удобна бизнесу.

Кафе, бары и рестораны. В таких заведениях обычно стоят 1—2 терминала для приема карт, при этом бывают ситуации, когда сразу много людей хотят оплатить свой заказ и им приходится ждать, пока освободится терминал для оплаты картой.

С помощью QR-кодов можно сократить время ожидания в очереди. На пречеке вместе с подсчитанным заказом можно распечатать уникальный QR-код, тогда клиент просто отсканирует его и быстро оплатит заказ в приложении: не надо ждать, пока терминал обработает платеж и выпустит чек.

Счет в кафе с возможностью оплаты через СБП

Счет в кафе с возможностью оплаты через СБП

Маленькие магазины, мастерские по бытовому ремонту и другой микробизнес. Устанавливать торговый эквайринг может быть дорого для небольшого бизнеса: комиссия в 2—4 раза больше, чем в СБП. К тому же многие банки берут минимальную плату около 2000 ₽ в месяц.

Простым решением для приема безналичной оплаты кажется перевод на карту, но это незаконно: предприниматель не может принимать оплату на личный счет. СБП позволяет сделать прием оплаты без терминала законным: можно повесить наклейку с QR-кодом на оплату и принимать деньги переводом сразу на расчетный счет.

Что выгоднее: оплата по QR-коду или эквайринг

Эквайринг — привычный и понятный способ оплаты, а оплата по QR-коду через СБП только начинает появляться на рынке, но постепенно начинает конкурировать с терминалами.

| QR-код | Эквайринг |

|---|---|

| Плюсы |

— комиссия ниже, чем за эквайринг;

— деньги поступают на счет моментально;

— не надо ждать, пока терминал проведет оплату, — меньше ожидание и очереди;

— наклейка не может сломаться: прием платежей по безналу будет работать всегда;

— QR-код можно напечатать на чеке и отдать курьеру, тогда терминал не понадобится

— клиенту не нужен доступ в интернет, достаточно иметь при себе карту или телефон с бесконтактной оплатой

— если у клиента нет интернета, сел телефон или нет онлайн-банка, он никак не сможет оплатить покупку;

— есть ограничение по сумме: за один раз нельзя переводить больше 600 000 ₽;

— если клиент хочет заплатить кредиткой, с него могут взять комиссию. Это зависит от банка, в котором открыта кредитка. Например, в Тинькофф комиссию не берут;

— не все банки начисляют кэшбэк за переводы через СБП

— нужно покупать или арендовать терминал;

— терминал может сбоить или сломаться, и тогда бизнес не сможет принимать платежи по безналу, пока его не починит;

— гости кафе, баров или ресторанов могут долго ждать, так как терминалов мало

Сейчас принимать оплату через терминал эквайринга дороже, чем по QR-коду.

| QR-код | Эквайринг | |

|---|---|---|

| Комиссия | 0,4% на товары повседневного спроса, 0,7% на все остальное | От 1% |

| Подключение | Бесплатно | Бесплатно |

| Минимальный платеж | Нет | Иногда есть |

| Терминал | Не нужен | Нужен |

| Скорость перевода | Моментально | На следующий день, часто только в будни |

С точки зрения сервиса для бизнеса лучше подключить и эквайринг, и оплату по QR-коду. Так у вас будет максимальный охват клиентов: те, у кого есть телефон с интернетом, смогут оплатить по QR-коду, а те, кто пришел с обычной картой или хочет оплатить кредиткой, — через терминал.

Подключить оплату по QR-коду

Оставить заявку. Чтобы подключить оплату по QR-коду, нужно обратиться в свой банк, специалисты банка все настроят и подключат. В Тинькофф это происходит так:

- Оставляете заявку на сайте.

- Открываете счет, если его еще нет. На встрече с представителем банка подписываете документы.

- Мы присылаем PDF c QR-кодом, который можно распечатать или показать клиенту на любом экране. Еще можем доставить наклейку с представителем банка.

- Если нужна более сложная интеграция с кассой, то помогаем настроить печать чека с нужным QR-кодом или настраиваем вывод QR-кода на экран.

Сформировать QR-код. Есть два варианта: статический и динамический QR-код. Использовать статическую наклейку проще, ее можно распечатать или показать прямо на экране смартфона. Клиент сканирует код, сам вводит нужную сумму и оплачивает покупку. В этом случае вы можете не интегрировать эту систему со своей онлайн-кассой, а просто отдельно выбивать на ней фискальный чек на безналичную оплату и отдавать его клиенту.

Для динамического кода требуется интеграция с кассовыми программами — в этом случае на чеке или экране формируется уникальный QR-код с суммой покупки.

Это не так сложно, как кажется: настройку и интеграцию кассы с СБП берет на себя банк. Специалисты помогут настроить кассовую программу так, чтобы она сама выдавала нужный QR-код. Интеграцией занимаются банки и разработчики касс. Например, в Тинькофф уникальный QR-код поддерживают кассы «Контур», r_keeper, «Кристалл» и iiko. Еще простое подключение к кассе «1С:Розница».

Показать покупателю. Готовый QR-код нужно показать покупателю. Он отсканирует его, автоматически попадет в приложение банка и оплатит покупку через Систему быстрых платежей.

Прием платежей по QR-коду

- В магазине.

- Без карт и терминалов.

- Быстрое зачисление на счет.

- Комиссия до 0,7%.

Подключить СБП

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Закрыть

Закрыть

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Источник