- Банк не открывает счет

- Зачем отказывать в счете

- Что проверяет банк

- Когда банк отказывает

- Когда банк сомневается

- Как убедить банк

- Шаг 1. Разобраться с кодами деятельности

- Шаг 2. Проверить открытые источники

- Как предпринимателю не попасть под блокировку счёта: готовимся к ужесточению банковского контроля

- Новое требование Центробанка

- Какие операции банки будут усиленно контролировать

- Как работать ИП и ООО, чтобы банк не заблокировал счёт

Банк не открывает счет

Однажды банк может взять и не открыть счет. С одной стороны, банки обязаны открывать счет всем, ну или почти всем, кто попросит, а с другой — есть 115 ФЗ, по которому банк не вправе открыть счет при сомнениях в клиенте. По нашей оценке, банки отказывают в счете до трети клиентов, и Модульбанк не исключение.

Если планируете открывать счет, эта статья для вас. Мы разобрались, в каких случаях банки сомневаются в клиенте и как избежать таких сомнений.

Зачем отказывать в счете

Если вы открываете счет, вы изучаете банк и ищете самый надежный и выгодный.

Совет на Деле: «Как выбрать банк»

Информация о банке открыта. Чтобы ее получить, заходите на сайт банка и Центробанка и смотрите, кто владеет банком, руководит, сколько у него денег. Такого знания о клиенте хочет и банк.

Инструкция для клиентов: «Что делать, чтобы банк не заблокировал счет»

Знать своего клиента требует 115 ФЗ. По этому закону банк обязан убедиться в деловой репутации клиента. Еще есть требования Центробанка: банки должны придерживаться стратегии KYC — know your client, или «знать своего клиента». Банки так и делают: изучают компанию, ее партнеров и ключевых сотрудников. Если сведения о компании вызывают сомнение, банки отказывают в счете.

Есть стереотип, что банки из равнодушия или вредности не открывают счет. Это не так. Банкам выгоднее пускать к себе всех: чем клиентов больше, тем больше платежей по абонентской плате и комиссий за переводы. При отказе в счете банк лишается денег.

Банки отказывают подозрительным компаниям, чтобы защитить клиентов и сотрудников. Если в банке будут сомнительные компании, это выглядит так, будто банк помогает незаконно выводить деньги. За это у банка могут отозвать лицензию. Тогда клиентам придется стоять в очереди за деньгами из банка, а сотрудникам искать работу.

Что проверяет банк

Главный принцип проверки банков — убедиться, что компания клиента существует, клиент не мошенник, он открыл компанию для ведения бизнеса.

Для проверки банки анализируют открытые и закрытые источники. Источников может быть тридцать, сто или больше, ограничений нет. В основном, открытые источники — это источники, где банки проверяют обязательные сведения о клиенте, например, блокировку счета от налоговой. О таких источниках банки вправе рассказывать.

Среди открытых источников: сайт налоговой, Росфинмониторинга, миграционной службы и службы приставов, а еще пресса или профессиональные форумы. Хорошая новость — открытые источники можно отслеживать самим. Если что-то не так, вы узнаете и исправите проблему.

Закрытые источники банки скрывают, чтобы сохранить секреты проверки и не помогать сомнительным клиентам обходить проверку. Банки обязаны их скрывать по закону.

Когда банк отказывает

Есть причины для отказа, которые банк рассматривает в комплексе: одна причина не влияет на решение банка. А есть причины, которые сразу приводят к отказу. Мы собрали для вас список таких причин.

- Налоговая заблокировала хотя бы один счет клиента. Например, у клиента счета в двух банках, в одном с блокировкой от налоговой. Новый банк увидит блокировку и откажет в счете.

- Вместо владельца компании на открытие счета пришел сотрудник, но без доверенности на открытие счета. Некоторые банки не открывают счет и по доверенности.

- У ООО уставный капитал меньше обязательного уровня. В 2017 году — это 10 000 рублей.

- У клиента нет паспорта или он недействительный.

- Клиент в списке террористов.

Если причина отказа из этого списка, банк о ней скажет. Так клиент быстрее узнает о проблеме: не надо гадать о причине, а можно разобраться с налоговой и открыть счет.

Когда банк сомневается

Банк сомневается, если компания или ее владелец напоминает обнальщиков. Бывает, что клиент — не обнальщик, но по незнанию ведет себя подозрительно. Чтобы вам не копаться в рекомендациях, мы выбрали самые частые ошибки обычных клиентов.

- Компания не платит налоги вовремя или задерживает отчетность. Банки и налоговая учитывают просрочку от 1000 рублей.

- Занижает сумму налогов. Например, учредитель не работает как директор, зато официально устроен главбухом. Так компания экономит на НДФЛ с зарплаты.

- Работает по массовому адресу. Речь о здании, где работает несколько компаний, при этом здание — не бизнес-центр.

- У нее много долгов и исков, компания не платит сотрудникам или партнерам.

- Использует коды деятельности из разных сфер. Допустим, перевозка грузов, продажи, строительство и консалтинг. Банку трудно поверить, что одна компания будет вести такой разный бизнес.

- Паспорт клиента рваный или грязный. Например, на номере паспорта пятно от кофе, и номер читается с трудом.

- Клиент на открытии счета говорит, что это не его бизнес, он помогает другу, маме или супругу. Так бывает, если реальный владелец счета боится себя светить, к примеру, работает в компании, где запрещено свое дело. Но чаще такой счет открывают по просьбе обнальщиков: они скрывают себя, чтобы налоговая не смогла найти и потребовать налоги.

- Клиент не хочет рассказывать о компании: кто его клиенты и партнеры, как планирует их привлекать, продавать услуги и выполнять заказы.

Если банк отказывает по причине из этого списка, банк о ней не скажет — это запрещено законом.

Как убедить банк

Если беспокоитесь, что банк откажет в счете, к открытию счета можно подготовиться. Это значит, проверить себя по критериям банка и убедиться, что всё в порядке, а если нет — исправить. Если согласны, давайте о критериях по порядку.

Шаг 1. Разобраться с кодами деятельности

При открытии компании владелец выбирает коды деятельности или, на языке чиновников, ОКВЭД. Эти коды говорят, за что вы получаете деньги и на что тратите. Если выращиваете овощи — код 01.13.1, производите обои — 17.24.

С кодами две проблемы. Первая — коды из разных сфер. Допустим, основной код — перевозка, компания больше всего денег получает за перевозку. При этом есть коды для отделки и ремонта помещений. Эти коды не связаны друг с другом, поэтому выглядят подозрительно.

Вторая проблема — банк не работает с кодами. Так бывает, если банк не специализируется на клиентах из определенной сферы. Например, для работы с клиентами-микрофинансовыми организациями надо открывать спецсчета, и не все банки такое делают.

При проверке клиента банк смотрит все коды компании, не важно, работал клиент по нему или нет.

Иван открыл компанию пять лет назад и думал работать дилером, поэтому добавил код — Но за пять лет Иван так и не стал дилером, а о коде забыл.

Иван пришел открывать счет. Код дилеров — исключение для банка, поэтому банк отказал в счете. Банку не важно, что Иван еще не работал дилером: раз код есть, значит, Иван планирует получать или переводить деньги как дилер.

Чтобы убедиться, что банк откроет счет, узнайте коды-исключения. Сначала спросите по телефону, если колцентр не знает, пытайте сотрудников отделений.

Возможно, сотрудники предложат оставить заявку на счет через сайт, и после заявки банк скажет — он работает с вашими кодами или нет. Такая проверка занимает время, но лучше потратить время сейчас, чем получить отказ и неделю выбирать другой банк.

Шаг 2. Проверить открытые источники

Открытые источники вы можете проверить сами. Ваша задача — проверить свою компанию, себя как физлицо, ключевых сотрудников и партнеров. Есть два способа быстро проверить компанию: оставить заявку на счет на сайте банка и проверить компанию через специализированные сервисы.

Оставить заявку на сайте банка занимает пять минут. Оставляете контакты, ИНН и другие сведения о компании, и заявка готова. Банк анализирует заявку десять минут. Если с компанией всё в порядке, банк зовет на встречу для открытия счета. Так работает Модульбанк.

Если банк отказывает по причине из открытых источников, банк называет причину. Допустим, клиент подал заявку на счет в Модульбанке. Модульбанк увидел, что налоговая заблокировала один из счетов клиента, поэтому в новом счете отказывает. Зато о причине отказа рассказывает в смс. Так клиент узнает проблему и быстрее ее решает:

Еще можно проверить компанию через сервисы для проверки надежности, например, Мое дело, Спарк или Контур-фокус. Если с компанией что-то не так, сервисы это показывают. То же самое с партнерами: прогоните компании через сервис проверки и убедитесь, что партнеры — не однодневки.

Проверка занимает несколько минут, зато вы узнаете, есть ли заблокированные счета, иски и долги. Выглядит это вот так:

Для тех, кто не использует сервисы и не оставляет заявку на сайте, мы собрали таблицу с основными источниками. Открывайте источник, забивайте сведения о компании и смотрите результат:

Источник

Как предпринимателю не попасть под блокировку счёта: готовимся к ужесточению банковского контроля

13 апреля 2021 года Центробанк выпустил информационное письмо, в котором предписал банкам ужесточить контроль за операциями клиентов. Это значит, что банки будут пристальнее проверять операции на соответствие 115-ФЗ. Мы разобрались, что изменилось и как предпринимателям работать с наличными и безналичными деньгами, чтобы банк не заблокировал счёт.

Если у вас нет времени читать всю статью целиком, прочитайте экспресс-дайджест в конце — там мы собрали главное по теме: как новые требования отразятся на предпринимателях и бизнесе.

Новое требование Центробанка

Согласно рекомендациям Центрального банка лимит сомнительных операций для российских банков будет снижен с 1 млрд до 0,5 млрд рублей.

Банки, у которых объём сомнительных операций с безналичными и наличными деньгами превышает 0,5 млрд руб. в квартал, будут под особым контролем Центробанка. Такие банки будут автоматически считаться участниками сомнительных операций.

Сомнительные операции — это операции, которые направлены на отмывание доходов или финансирование терроризма согласно закону 115-ФЗ.

Очевидно, что банки будут стремиться любыми способами снизить объём сомнительных операций.

Вот что по этому поводу думают участники банковского рынка.

Представитель банка Это приведёт к так называемой чистке клиентской базы. Банки с объёмом сомнительных операций более 0,5 млрд руб. за квартал будут точечно корректировать свои противолегализационные процедуры. В первую очередь это коснётся процедур открытия банковских счетов. Клиенты, которым отказали в обслуживании в первой категории банков, будут обращаться в другие кредитные учреждения: из-за этого большинству банков грозит большой поток сомнительных клиентов.

Татьяна Довженко, независимый консультант по финансовому мониторингу Нововведение усложнит жизнь и банкам, и клиентам. Не выполнять новое требование банкам нельзя: Центробанк введёт санкции против банка-нарушителя вплоть до отзыва лицензии. Поэтому банки будут тщательно контролировать новый лимит, для чего ужесточат контроль за операциями по счетам компаний, ИП и физических лиц.

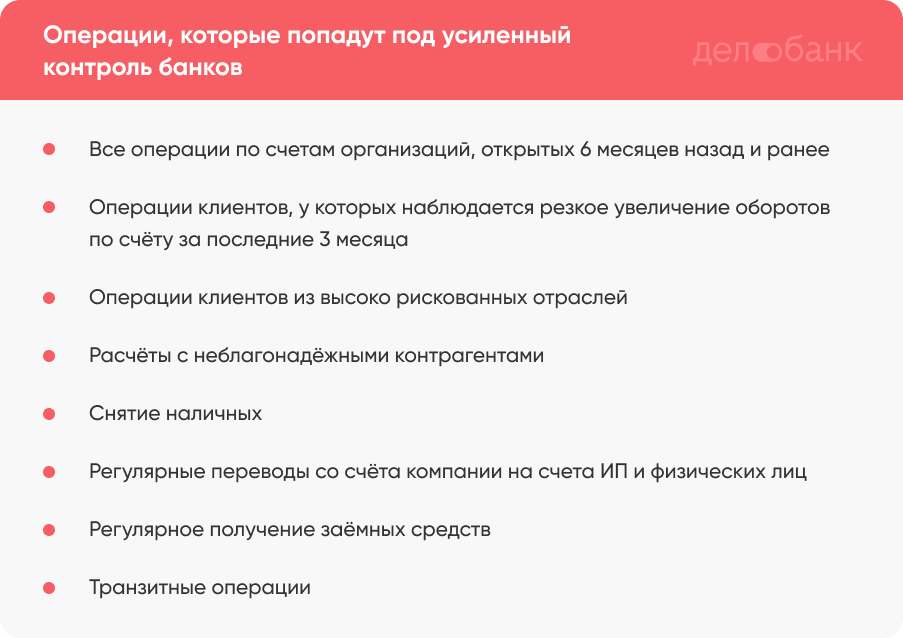

Какие операции банки будут усиленно контролировать

Особое внимание банков привлекут операции по счетам новых ИП и ООО, расчёты с ненадёжными контрагентами и операции по снятию наличных. Вот расширенный перечень таких операций.

Все приходные и расходные операции по счетам недавно открытых организаций. К таким организациям относятся компании и ИП, с момента регистрации которых прошло менее шести месяцев.

Операции клиентов, у которых наблюдается резкое увеличение оборотов по счёту за последние три месяца обслуживания в банке. Например, если оборот по счёту ИП вырос в два раза, предприниматель будет на особом контроле.

Операции клиентов из высоко рискованных отраслей. К отраслям, которым будет уделяться повышенное внимание, относятся торговля металлом и горюче-смазочными материалами, строительство, транспортные услуги, розничная торговля. По мнению банков, компании из этих отраслей наиболее часто выполняют сомнительные операции.

Расчёты с неблагонадёжными контрагентами. Контрагент считается неблагонадёжным, если у него есть долги перед партнёрами, государством или данные в государственном реестре не соответствуют указанным в учредительных документах. Банки подозревают такие организации в нарушении 115-ФЗ и заносят их в чёрный список. Например, если вы перевели деньги компании из чёрного списка, не зная об этом, банк всё равно попросит обосновать экономический смысл операции и запросит подверждающие документы по сделке.

Снятие наличных. Банки будут тщательно проверять любые операции по обналичиванию денег, которые проводят ИП и компании.

Регулярные переводы со счёта компании на счета ИП и физических лиц. Например, если фирма несколько раз в месяц переводит деньги на одни и и те же счета ИП и физических лиц, то такие операции попадут под подозрение.

Регулярное получение заёмных средств . Если компания часто получает кредиты и займы, есть риск, что она участвует в мошеннических схемах. Это не значит, что фирма, получившая подряд несколько кредитов от учредителей, участвует в мошеннических схемах. Это Центробанк просто обозначает риск: мошеннические организации так часто делают.

Транзитные операции. Если компания или ИП регулярно переводит деньги на другие счета или обналичивает деньги в течение двух дней с момента зачисления, это привлечёт внимание банка.

Кроме этого банки будут усиленно проверять потенциальных клиентов.

Татьяна Довженко, независимый консультант по финансовому мониторингу Банки будут тщательнее проверять ИП и компании, которые хотят открыть счёт. Так, кроме стандартного пакета документов для открытия счёта у предпринимателя могут запросить финансовую и налоговую отчётность за последний отчётный период.

Как работать ИП и ООО, чтобы банк не заблокировал счёт

Центробанк составил список рекомендаций для предпринимателей , которые помогут избежать блокировки счёта. При этом у разных банков свои механизмы контроля за соблюдением 115-ФЗ и требования к клиентам. Мы составили расширенный список рекомендаций, который избавит ИП и ООО от вопросов банка в большинстве случаев. Вот что нужно делать, чтобы снизить риск блокировки счёта.

Правильно заполняйте платёжные документы. В платёжном поручении должны быть указаны номер договора и счёта, подробное назначение платежа, сумма. Например, «Оплата за строительные материалы (щебень, песок) по Договору № 1 от 11.01.2021 по счёту № 3 от 30.03.2021, включая НДС». Заполняйте платёжные поручения максимально подробно и попросите это делать контрагентов.

Работайте с проверенными контрагентами. Перед тем, как подписывать договор и переводить деньги новому партнёру по бизнесу, убедитесь в его положительной деловой репутации. Проверьте контрагента на сайте налоговой, в базе судебных решений и других ресурсах. Подробно о том, как проверить контрагента, мы рассказывали в нашем материале «Как составить договор, чтобы контрагент вас не подвёл» .

Следите за налоговой нагрузкой. Адекватная налоговая нагрузка без учёта социальных отчислений в бюджет составляет 1% от дебетового оборота по счёту за отчётный период (обычно это квартал). Если банк увидит, что компания платит меньше налогов, может заблокировать счёт.

Следите за оборотом наличных . Все операции с наличными на сумму 600 тыс. руб. и более подлежат обязательному контролю.

Выполняйте разные виды расчётов. Операции по счёту должны включать расчёты с контрагентами, уплату налогов и других отчислений в бюджет, выплату заработной платы, арендные платежи. Такие операции признак того, что вы занимаетесь реальным бизнесом. Если компания регулярно получает деньги от контрагентов, но не платит налоги и зарплату, банк может усомниться в экономической обоснованности таких операций и запросить подтверждающие документы.

Аргументируйте и документально подтверждайте расчёты с физическими лицами. Если вы регулярно переводите деньги сотрудникам в рамках трудовых отношений, то у вас одновременно с выплатой заработной платы должна проходить уплата НДФЛ. В случае расчётов с физическими лицами банк может запросить штатное расписание с указанием фонда оплаты труда, приказы на выдачу командировочных и на выдачу денег в подотчёт, договоры гражданско-правового характера. Будьте готовы предоставить эти документы.

Оперативно предоставляйте банку документы по запросу. Заметив что-то подозрительное, банк не блокирует счёт сразу — он запрашивает документы, которые могут обосновать ведение бизнеса. Предоставлять такие документы в срок в интересах клиента. Если этого не сделать, банк предпримет более решительные меры вплоть до установления лимитов и блокировки карт, привязанных к счёту фирмы.

Не дробите бизнес. Если на одного предпринимателя зарегистрировано несколько ООО или ИП, это сигнал для банка: скорее всего, фирма участвует в отмывании доходов, уходит от налогов или использует другие мошеннические схемы.

Центробанк ужесточил антиотмывочные требования для банков с апреля 2021 года. Теперь банки, у которых объём операций с безналичными и наличными деньгами превышает 0,5 млрд руб. в квартал, будут считаться участниками сомнительных операций. Их обяжут пристальнее проверять своих клиентов — компании, ИП и физических лиц.

Новое требование Центробанка усложнит жизнь и банкам, и клиентам. Банки будут более внимательно контролировать операции по счетам клиентов, а клиенты должны будут выполнять больше условий, чтобы счёт не заблокировали.

Особое внимание банков привлекут операции по счетам новых организаций, расчёты с ненадёжными контрагентами, операции по снятию наличных, переводы физическим лицам и ИП, транзитные операции.

Чтобы избежать блокировки счёта, сообщайте банку об изменениях в учредительных документах, подробно заполняйте платёжные документы, работайте с надёжными контрагентами, следите за объёмом оборота наличных и налоговой нагрузкой, оперативно предоставляйте документы банку по запросу.

Источник