- Осв 70 счет настроить по сотрудникам

- Почему нет сотрудников в оборотно-сальдовой ведомости по счету 70 в 1С: Бухгалтерии ред. 3.0?

- Особенности оборотно-сальдовой ведомости по счету 70

- Общее описание оборотно-сальдовой ведомости по счету 70

- Практическое использование оборотно-сальдовой ведомости по счету 70

- Итоги

- Особенности оборотно-сальдовой ведомости по счету 70

- Общее описание оборотно-сальдовой ведомости по счету 70

- Практическое использование оборотно-сальдовой ведомости по счету 70

- Итоги

Осв 70 счет настроить по сотрудникам

Дата публикации 13.06.2017

Использован релиз 2.2.2

Для того чтобы при отражении зарплаты в бухгалтерских проводках по счету 70 заполнялась аналитика по сотрудникам организации, необходимо выполнить следующее:

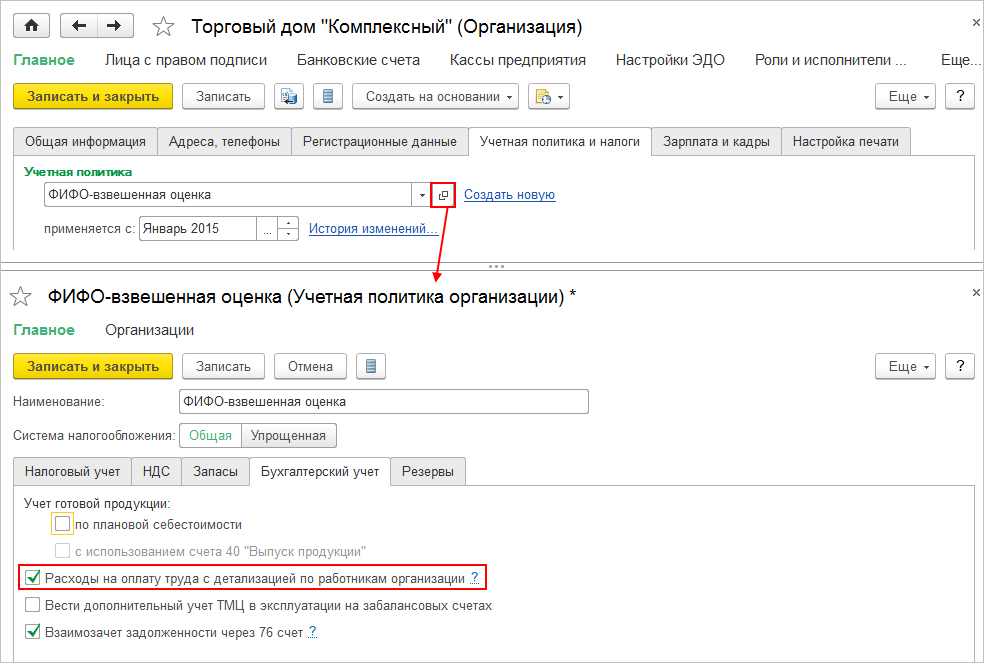

1. Меню: НСИ и администрирование – НСИ – Организации.

2. Откройте карточку организации, для которой необходимо настроить детализацию по сотрудникам.

3. Закладка «Учетная политика и налоги» (рис. 1).

4. В учетной политике организации на закладке «Бухгалтерский учет» установите флажок «Расходы на оплату труда с детализацией по работникам организаций».

5. Кнопка «Записать и закрыть».

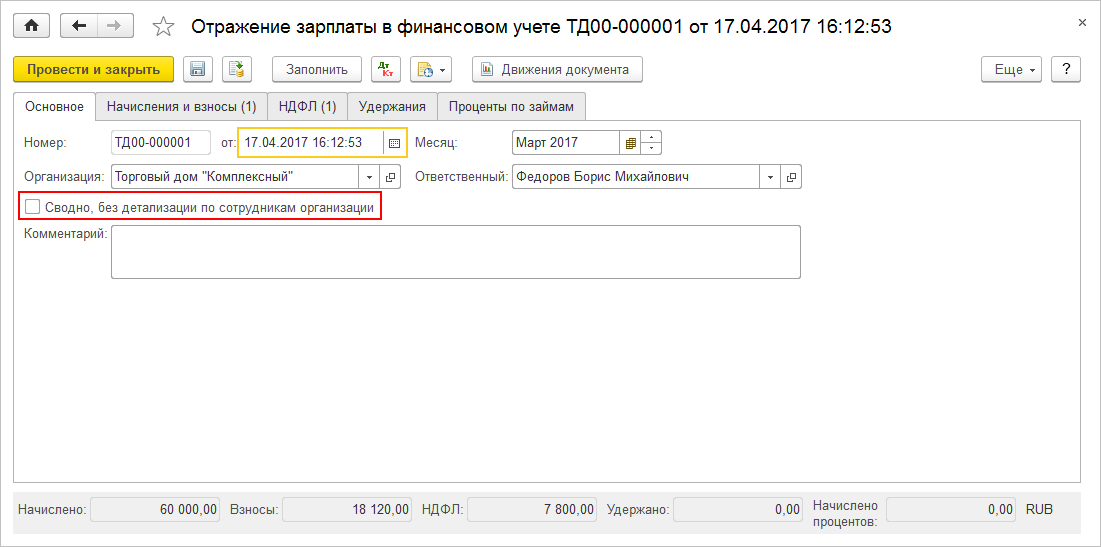

Для оформления отражений по зарплате сотрудников в финансовом и бухгалтерском учете необходимо выполнить следующее:

1. Меню «Зарплата» – «Отражение зарплаты в финансовом учете».

2. Кнопка «Создать». Будет создан документ «Отражение зарплаты в финансовом учете».

3. Убедитесь, что в документе не установлен флажок «Сводно без детализации по сотрудникам организации» (рис. 2).

4. Заполните все необходимые данные по начислению зарплаты.

5. Кнопка «Провести».

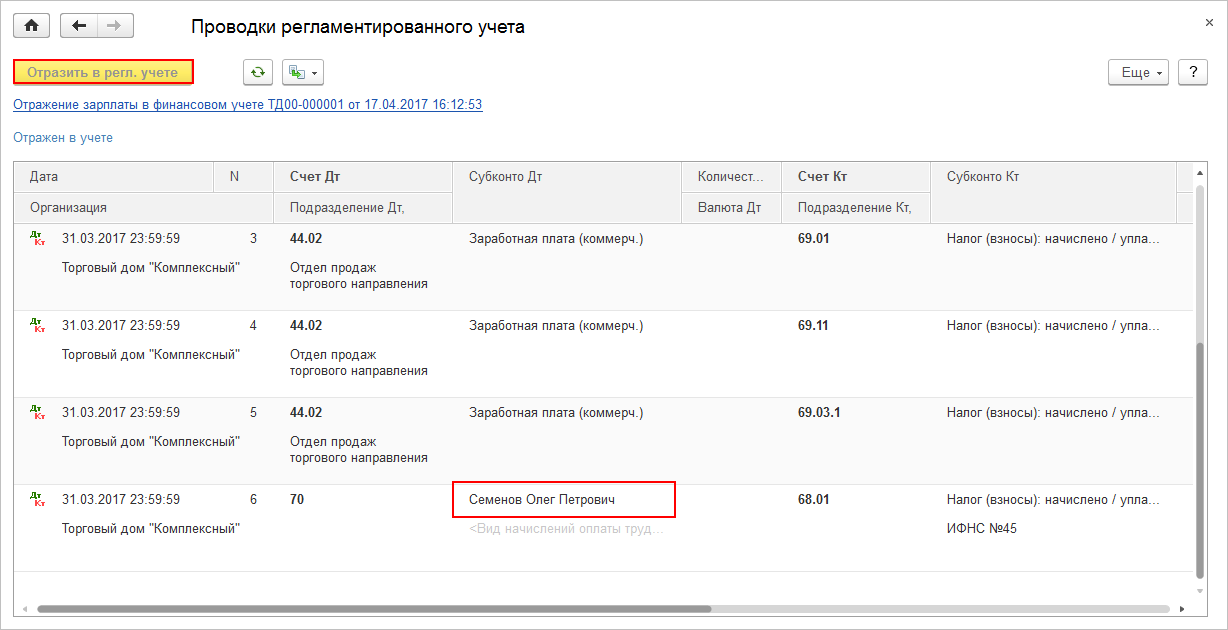

7. Кнопка «Отразить в регл. учете» (рис. 3).

Будут сформированы проводки регламентированного учета с указанием работника организации в качестве субконто счета 70.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Почему нет сотрудников в оборотно-сальдовой ведомости по счету 70 в 1С: Бухгалтерии ред. 3.0?

Когда бухгалтер сталкивается с какими-то трудностями при формировании оборотно-сальдовой ведомости, он первым делом пытается что-то изменить в настройках самой ОСВ. Зачастую это помогает решить вопрос, однако есть такие ситуации, когда это не спасает, например, при отображении списка сотрудников. В этой публикации рассмотрим почему так происходит в программе 1С: Бухгалтерия ред. 3.0 и каким образом можно исправить ситуацию.

Первая причина, по которой сотрудники действительно могут не отображаться, это отсутствие галочки «Работники организаций» в настройках самой ОСВ.

Без этой галочки сотрудники действительно «прячутся» и в ОСВ мы видим только итоговые цифры.

Поставим галочку и убедимся в том, что сотрудники вернутся на свои места.

Однако, есть еще и вторая причина , по которой сотрудники даже при включенной галочке в оборотно-сальдовой ведомости всё равно не появятся. О ней и поговорим далее.

В 1С: Бухгалтерии есть еще одна настройка, которую в этом случае нужно проверить.

Необходимо зайти в раздел «Администрирование» — «Параметры учета» — «Настройка плана счетов». Если на вкладке «Учет расчетов с персоналом» стоит настройка «Сводно по всем сотрудникам», то это и является причиной, почему сотрудники не отображаются в оборотно-сальдовой ведомости.

Переключим ползунок в позицию «По каждому работнику».

Важный нюанс: после включения этой галочки в оборотно-сальдовой ведомости сотрудники не появятся, пока вы…

… не перепроведете начисление заработной платы.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник

Особенности оборотно-сальдовой ведомости по счету 70

Общее описание оборотно-сальдовой ведомости по счету 70

В данном регистре группируется информация об остатках на начало и конец периода, оборотах за отчетный период по счету 70 «Расчеты с персоналом по оплате труда». Данные в ведомости должны быть раскрыты по каждому работнику. Порядок отражения операций по счету 70 регламентируется разделом VI приказа Минфина РФ «Об утверждении плана счетов бухгалтерского учета. » от 31.10.2000 № 94н:

Операции, отражаемые по дебету сч. 70:

Операции, отражаемые по кредиту сч. 70:

- Отражение фактических выплат персоналу, начисленной заработной платы и других доходов (премий, пособий, пенсий, доходов от участия в уставном капитале и т.д.).

- Начисление налогов, удерживаемых из оплаты труда (НДФЛ).

- Удержания по исполнительным документам и другие удержания.

- Депонирование невыплаченной в срок заработной платы.*

- Начисление заработной платы персоналу за счет любых источников (себестоимости, увеличения стоимости вновь создаваемых внеоборотных активов, резерва на оплату отпусков и т.д.).

- Начисление пособий по социальному страхованию.

- Начисление доходов по участию сотрудников в уставном капитале.

*Операция «Депонирование заработной платы» все реже встречается в наше время. Ее смысл состоит в закрытии платежной ведомости, составленной на группу сотрудников, при выплате заработной платы наличными. Так как в настоящее время большинство организаций для выплаты заработной платы использует безналичные формы расчета, формирование единой платежной ведомости теряет актуальность.

Более того, с 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У исключено правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал. В К+ также можно проверить правильно ли вы оформляете выплату зарплаты. Если доступа к системе К+ нет, оформите пробный демо-доступ и бесплатно изучите материал.

Сальдо может быть любым: активным, пассивным и активно-пассивным. В основном остаток по сч. 70 бывает пассивный, это связано с тем, что заработная плата начисляется последним днем отчетного (отработанного) месяца, а выдается работнику в последующий месяц. Активным или активно-пассивным остаток может быть при излишней выплате заработной платы сотруднику, превышающей ее начисления, например при ошибочном перечислении на зарплатный счет.

Пример заполнения ведомости по сч. 70 вы можете посмотреть на нашем сайте. Скачайте образец по ссылке ниже.

Практическое использование оборотно-сальдовой ведомости по счету 70

В бухгалтерском балансе кредитовый остаток из ведомости по сч. 70 на отчетную дату отражается в разделе «Краткосрочные обязательства» по строке «Кредиторская задолженность» (п. 20 ПБУ 4/99).

При наличии активно-пассивного сальдо по сч. 70 данные из регистра отражаются как в активе, так и в пассиве бухгалтерского баланса. Уменьшение актива и пассива между собой путем взаимозачета запрещается (п. 34 ПБУ 4/99). При этом активное сальдо по сч. 70 отражается в разделе II «Оборотные активы» по строке «Дебиторская задолженность» баланса.

Необходимо помнить о том, что если показатели отчета имеют существенный уровень, то данные по ним необходимо отражать обособленно.

Разобраться с определением понятия «уровень существенности» поможет наша статья «Каким требованиям должна удовлетворять бухотчетность?».

В таком случае в бухгалтерском балансе необходимо выделить отдельную строку:

- в пассиве баланса в разделе «Краткосрочные обязательства» строку «Задолженность перед персоналом организации»

- в активе баланса в разделе «Оборотные активы» строку «Авансы, выданные сотрудникам».

В практическом применении оборотно-сальдовой ведомости по счету 70 существуют некоторые сложности. Так, для заинтересованных пользователей может быть полезна развернутая информация о характере операций по расчетам с сотрудниками, такая как:

- вид начислений;

- источник финансирования (себестоимость, чистая прибыль, резерв и т.д.);

- способ погашения задолженности перед сотрудником (выплата наличными, удержание по исполнительному листу, удержание НДФЛ, использование неденежных форм расчетов и т.д.).

ОСВ по счету 70 не дает пользователям такой информации. Она отвечает лишь на такие вопросы, как: «Сколько начислено и выдано работнику? Какое сальдо взаиморасчетов с ним?». Для получения более полной информации по счету 70 целесообразно применять другие регистры: расчетно-платежная ведомость, свод начисленной заработной платы, обороты счета и т.д.

Более подробно о расчетно-платежной ведомости рассказано в материале «Унифицированная форма № Т-49 – бланк и образец».

Можно ли выплатить часть зарплаты в натуральной форме в сроки, отличные от сроков выплаты днежной зарплаты? Ответ на этот вопрос разъяснил Государственный советник юстиции РФ 2 класса Государственной инспекции труда в Пермском крае Ю. А. Доценко. Изучите точку зрения чиновника, получив пробный доступ к системе КонсультантПлюс бесплатно.

Итоги

ОСВ по счету 70 – один из возможных регистров для группировки данных о расчетах с сотрудниками. Данные этого отчета используются для формирования бухгалтерской отчетности. Оборотно-сальдовая ведомость по сч. 70 предоставляет информацию о начисленных и выданных суммах заработной платы и сальдо на отчетные даты по каждому сотруднику организации. В целях получения более детальной информации о расчетах с персоналом необходимо применять иные формы регистров бухгалтерского учета.

Источник

Особенности оборотно-сальдовой ведомости по счету 70

Оборотно-сальдовая ведомость по счету 70 — это регистр бухгалтерского учета, обобщающий информацию о расчетах с сотрудниками по оплате труда. Какую информацию несет в себе данная ведомость, возможный тип сальдо на начало/конец периода, порядок отражения информации в бухгалтерской отчетности, — вот предметы описания статьи.

Общее описание оборотно-сальдовой ведомости по счету 70

В данном регистре группируется информация об остатках на начало и конец периода, оборотах за отчетный период по счету 70 «Расчеты с персоналом по оплате труда». Данные в ведомости должны быть раскрыты по каждому работнику. Порядок отражения операций по счету 70 регламентируется разделом VI приказа Минфина РФ «Об утверждении плана счетов бухгалтерского учета. » от 31.10.2000 № 94н:

Операции, отражаемые по дебету сч. 70:

Операции, отражаемые по кредиту сч. 70:

- Отражение фактических выплат персоналу, начисленной заработной платы и других доходов (премий, пособий, пенсий, доходов от участия в уставном капитале и т.д.).

- Начисление налогов, удерживаемых из оплаты труда (НДФЛ).

- Удержания по исполнительным документам и другие удержания.

- Депонирование не выплаченной в срок заработной платы.*

- Начисление заработной платы персоналу за счет любых источников (себестоимости, увеличения стоимости вновь создаваемых внеоборотных активов, резерва на оплату отпусков и т.д.).

- Начисление пособий по социальному страхованию.

- Начисление доходов по участию сотрудников в уставном капитале.

* Операция «Депонирование заработной платы» все реже встречается в наше время. Ее смысл состоит в закрытии платежной ведомости, составленной на группу сотрудников, при выплате заработной платы наличными. Так как в настоящее время большинство организаций для выплаты заработной платы использует безналичные формы расчета, формирование единой платежной ведомости теряет актуальность.

С 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У исключено правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты.

Сальдо может быть любым: активным, пассивным и активно-пассивным. В основном остаток по сч. 70 бывает пассивный, это связано с тем, что заработная плата начисляется последним днем отчетного (отработанного) месяца, а выдается работнику в последующий месяц. Активным или активно-пассивным остаток может быть при излишней выплате заработной платы сотруднику, превышающей ее начисления, например, при ошибочном перечислении на зарплатный счет.

Практическое использование оборотно-сальдовой ведомости по счету 70

В бухгалтерском балансе кредитовый остаток из ведомости по сч. 70 на отчетную дату отражается в разделе «Краткосрочные обязательства» по строке «Кредиторская задолженность» (п. 20 ПБУ 4/99).

При наличии активно-пассивного сальдо по сч. 70 данные из регистра отражаются как в активе, так и в пассиве бухгалтерского баланса. Уменьшение актива и пассива между собой путем взаимозачета запрещается (п. 34 ПБУ 4/99). При этом активное сальдо по сч. 70 отражается в разделе II «Оборотные активы» по строке «Дебиторская задолженность» баланса.

Необходимо помнить о том, что если показатели отчета имеют существенный уровень, то данные по ним необходимо отражать обособленно.

В таком случае в бухгалтерском балансе необходимо выделить отдельную строку:

- в пассиве баланса в разделе «Краткосрочные обязательства» строку «Задолженность перед персоналом организации»

- в активе баланса в разделе «Оборотные активы» строку «Авансы, выданные сотрудникам».

В практическом применении оборотно-сальдовой ведомости по счету 70 существуют некоторые сложности. Так, для заинтересованных пользователей может быть полезна развернутая информация о характере операций по расчетам с сотрудниками, такая как:

- вид начислений;

- источник финансирования (себестоимость, чистая прибыль, резерв и т.д.);

- способ погашения задолженности перед сотрудником (выплата наличными, удержание по исполнительному листу, удержание НДФЛ, использование неденежных форм расчетов и т.д.).

ОСВ по счету 70 не дает пользователям такой информации. Она отвечает лишь на такие вопросы, как: «Сколько начислено и выдано работнику? Какое сальдо взаиморасчетов с ним?». Для получения более полной информации по счету 70 целесообразно применять другие регистры: расчетно-платежная ведомость, свод начисленной заработной платы, обороты счета и т.д.

Итоги

ОСВ по счету 70 — один из возможных регистров для группировки данных о расчетах с сотрудниками. Данные этого отчета используются для формирования бухгалтерской отчетности. Оборотно-сальдовая ведомость по сч. 70 предоставляет информацию о начисленных и выданных суммах заработной платы и сальдо на отчетные даты по каждому сотруднику организации. В целях получения более детальной информации о расчетах с персоналом необходимо применять иные формы регистров бухгалтерского учета.

Откройте доступ к закрытой части «Клерка» с подпиской «Премиум». Получите сотни вебинаров и онлайн-курсов, безлимитные консультации и другой закрытый контент для бухгалтеров.

Успейте подписаться со скидкой 20% до 15.10.2021. Подробнее про «Премиум» тут.

Источник