- Счетная палата отказывается от Oracle в пользу PostgreSQL

- Архитектура

- portal.audit.gov.ru

- Оптимизируйте сайт и получите больше трафика

- Бесплатная версия:

- Платная версия:

- Важные события

- Чек лист

- Параметры домена

- Упали сайты российских госорганов

- Portal audit gov ru не работает

- Приказ Счетной палаты РФ и Минфина России от 25 декабря 2015 г. № 128/214н “Об утверждении Положения о государственной информационной системе «Официальный сайт Российской Федерации в информационно-телекоммуникационной сети «Интернет» для размещения информации об осуществлении государственного (муниципального) финансового аудита (контроля) в сфере бюджетных правоотношений”

- Положение о государственной информационной системе «Официальный сайт Российской Федерации в информационно-телекоммуникационной сети «Интернет» для размещения информации об осуществлении государственного (муниципального) финансового аудита (контроля) в сфере бюджетных правоотношений» (утв. приказом Счетной палаты РФ и Минфина России от 25 декабря 2015 г. № 128/214н)

- 1. Общие положения

- 2. Функции ГИС ЕСГФК

- 3. Функции оператора ГИС ЕСГФК

- 4. Полномочия участников ГИС ЕСГФК

- Регламент функционирования государственной информационной системы «Официальный сайт Российской Федерации в информационно-телекоммуникационной сети «Интернет» для размещения информации об осуществлении государственного (муниципального) финансового аудита (контроля) в сфере бюджетных правоотношений»

- 1. Общие положения

- 2. Основные классификаторы и справочники, используемые в ГИС ЕСГФК

- 3. Состав и порядок размещения в ГИС ЕСГФК информации органами государственного (муниципального) финансового аудита (контроля)

- 4. Состав информации, предусмотренный для размещения в открытой части ГИС ЕСГФК

Счетная палата отказывается от Oracle в пользу PostgreSQL

Технология: SaaS — Программное обеспечение как услуга

| подрядчики — 957 проекты — 11123 | системы — 1604 вендоры — 847 |

Технология: СУБД

| подрядчики — 235 проекты — 628 | системы — 270 вендоры — 116 |

В апреле 2018 года Счетная палата объявила конкурс на перевод информационной системы для размещения информации об осуществлении государственного финансового контроля (ГИС ЕСГФК) с СУБД Oracle на открытую PostgreSQL [1] . Начальная цена контракта составляет 9,1 млн рублей.

ГИС ЕСГФК — одна из ключевых информационных систем Счетной палаты. На портале системы по адресу portal.audit.gov.ru размещаются планы и результаты проверок, проводимых ведомством.

В закупочной документации Счетная палата указывает несколько целей миграции СУБД. В их числе — обеспечение технологической безопасности и снижение рисков зависимости от иностранных товаров, а также снижение издержек, связанных с их использованием при выполнении мероприятий по информатизации.

Помимо этого, в качестве цели указана реализация единой технической политики при решении необходимых задач в рамках функционирования информационных систем Счетной палаты.

Оттуда же следует, что также ведомство рассчитывает создать организационные механизмы и инструменты информационного технического обеспечения процессов импортозамещения. Счетная палата ставит перед собой задачу поэтапной замены эксплуатируемых продуктов иностранного производства отечественными аналогами, с учетом экономической целесообразности.

К промышленной эксплуатации система на PostgreSQL должна быть готова не позднее конца февраля 2019 года.

Архитектура

Система состоит из открытой части и закрытой части. Открытая часть обеспечивает общий доступ к информации о проведении уполномоченными органами финансового аудита, контроля. Доступ к открытой части ГИС ЕСГФК возможен для любого пользователя.

ГИС ЕСГФК является модульной информационной системой, построенной по трехзвенной архитектуре, включающей в себя серверы баз данных, серверы приложений, веб-серверы, а также несколько видов клиентских автоматизированных рабочих мест. В изначальной конфигурации серверы баз данных ГИС ЕСГФК функционировали в среде серверных ОС Windows Server под управлением СУБД Oracle Database.

Источник

portal.audit.gov.ru

- 31 успешный тест

- 11 ошибок

- 4 предупреждения

Оптимизируйте сайт и получите больше трафика

Попробуйте полную версию Анализа сайта: найдите ошибки на главной и внутренних страницах и исправьте их с помощью советов сервиса. Ежедневный аудит и проверка позиций помогут оценить результаты.

Бесплатная версия:

Анализ только главной страницы

10 проверок в инструментах в день

Ограниченная частота проверки

Платная версия:

Анализ всех страниц сайта

Сравнение с конкурентами

Проверка позиций по запросам

Автоматический анализ сайта

Генерация PDF — отчетов

Еженедельные отчеты на почту

Важные события

Чек лист

Параметры домена

В истории найдено изменений за 11 месяцев. Первая дата: декабрь 2018.

Want to see your data history?

Every day we update the data about your site so that you do not miss important events.

Available on paid tariffs.

Описание:

Индекс качества сайта — это показатель того, насколько полезен ваш сайт для пользователей с точки зрения Яндекса.

При расчете индекса качества учитываются размер аудитории сайта, поведенческие факторы и данные сервисов Яндекса. Значение индекса регулярно обновляется.

Если у сайта есть зеркало, то показатель неглавного зеркала сайта будет равен показателю главного.

Показатель ИКС поддомена сайта, как правило, равен показателю основного домена.

Дополнительная информация:

Статьи по теме:

Обновлено 08.04.2021 13:27

Выбор пользователей 3 из 5

Популярный сайт 3 из 5

Описание:

Рядом с адресом сайта в результатах поиска Яндекса могут появляться знаки, основанные на данных о поведении пользователей. Такие знаки могут свидетельствовать об удовлетворенности пользователей и их доверии к сайту.

Популярный сайт — сайт получает этот знак, если имеет высокую посещаемость и постоянную аудиторию.

Выбор пользователей — знак получают сайты с высокой степенью вовлеченности и лояльности пользователей по данным Яндекса.

Статьи по теме:

Обновлено 08.04.2021 13:27

В истории найдено изменений за 1 год 1 месяц. Первая дата: декабрь 2017.

Want to see your data history?

Every day we update the data about your site so that you do not miss important events.

Available on paid tariffs.

Описание:

Примерное количество проиндексированных страниц в выдаче Яндекса можно посмотреть через оператор site:, что мы и делаем. Он покажет результат поиска по URL сайта, но точную цифру страниц в индексе выдавать не обязан.

Точные данные Яндекс отображает в Яндекс.Вебмастере. График изменений количества находится в разделе «Индексирование сайта» — «Страницы в поиске».

Обновлено 08.04.2021 13:27

В истории найдено изменений за 1 год 1 месяц. Первая дата: январь 2016.

Want to see your data history?

Every day we update the data about your site so that you do not miss important events.

Available on paid tariffs.

Description:

It is impossible to know how many pages Google correctly indexed on the site. The search engine does not maintain a database by URLs.

The approximate number of pages in the search results will be shown by the site operator, which we rely on. The number can be distorted by pages that are banned from indexing in robots.txt, but hit the search results because of external links to them.

The “Indexing Status” section in Google Search Console will show a slightly more correct number, but this data can also be distorted by the filters’ application.

Обновлено 08.04.2021 13:28

Описание:

Примерное количество проиндексированных страниц в выдаче Яндекса можно посмотреть через оператор site:, что мы и делаем. Он покажет результат поиска по URL сайта, но точную цифру страниц в индексе выдавать не обязан.

Точные данные Яндекс отображает в Яндекс.Вебмастере. График изменений количества находится в разделе «Индексирование сайта» — «Страницы в поиске».

Обновлено 08.04.2021 13:27

Описание:

Google сканирует сайты, чтобы находить зараженные ресурсы, фишинговые страницы и другие проблемы, которые ухудшают качество выдачи и пользовательский опыт. Благодаря этой информации поисковая система предупреждает пользователей о небезопасных сайтах. В случае, если сайт будет признан опасным, Google может понизить его в выдаче или удалить.

Дополнительная информация:

Обновлено 09.02.2021 21:48

Описание:

Обычно заражение происходит из-за уязвимости, которая позволяет хакерам получить контроль над сайтом. Он может изменять содержание сайта или создавать новые страницы, обычно для фишинга. Хакеры могут внедрять вредоносный код, например скрипты или фреймы, которые извлекают содержимое с другого сайта для атаки компьютеров, на которых пользователи просматривают зараженный сайт.

Дополнительная информация:

Обновлено 09.02.2021 21:48

С 2009 года Роскомнадзор контролирует распространение информации в интернете. Для этого ведомство в 2012 году создало реестр запрещенных сайтов, который пополняется ежедневно. Первыми под блокировку попадают сайты с запрещенным контентом. Также Роскомнадзор может заблокировать сайт за ФЗ 152 «О персональных данных».

Чтобы снять блокировку, нужно убрать материалы на сайте, из-за которых вы получили блокировку. После этого написать письмо на адрес: zapret-info@rsoc.ru.

Дополнительная информация:

Статьи по теме:

Обновлено 09.02.2021 21:48

Рейтинг домена — 16 / 100

В истории найдено изменений за 6 месяцев. Первая дата: март 2020.

Want to see your data history?

Every day we update the data about your site so that you do not miss important events.

Available on paid tariffs.

Описание:

PR-CY Rank — рейтинг для оценки перспективности сайтов в качестве доноров для линкбилдинга. При формировании рейтинга мы анализируем трафиковые и трастовые параметры, а также ссылочный профиль сайта.

Влияние — потенциал влияния сайта на продвижение. Если влияние слабое, то слабым будет как отрицательный эффект (если рейтинг низкий), так и положительный (если рейтинг высокий) и наоборот. Потенциал влияния основан на размере постоянной аудитории сайта.

Ссылочный фактор — вычисляется на основе соотношения входящих и исходящих ссылок на сайт, значений Trust Rank, Domain Rank и др.

Трафиковый фактор — вычисляется на основании объёма и динамики трафика (отрицательная динамика портит рейтинг, положительная динамика — повышает).

Трастовый фактор — анализирует множество параметров, таких как “ИКС”, доля поискового трафика в общем трафике, адаптацию под мобильные устройства и множество других факторов, признанных поисковыми системами, как значимые для ранжирования.

Источник

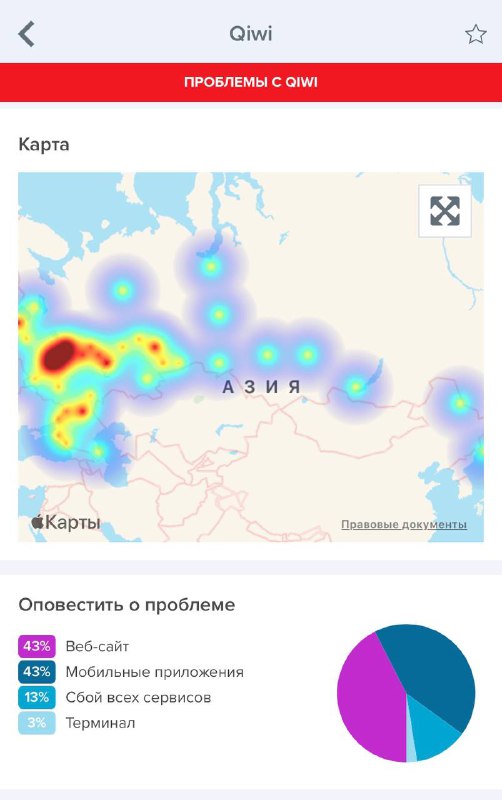

Упали сайты российских госорганов

После того, как Роскомнадзор объявил о замедлении работы Twitter, пользователи начали жаловаться на перебои в работе целого ряда сайтов российских органов власти. Не работают сайты Кремля, правительства, МВД, СК РФ, Совета Федерации, Совета Безопасности РФ, Минцифры, Минэкономики, Минпромторга и самого Роскомнадзора. Сайт Госдумы также какое-то время был недоступен, но сейчас его работу удалось восстановить.

Кроме того, проблемы наблюдаются у абонентов Ростелекома. По данным Downdetector, 90% пользователей испытывают сложности с доступом в интернет. Провайдер объясняет проблемы сбоем в функционировании оборудования. Падение госсайтов компания объяснила падением серверов: «Произошел сбой в работе одного из дата-центров. Проблема локализуется. В ближайшее время работоспособность сети будет восстановлена».

Сбой наблюдается и у платёжной системы QIWI.

РКН отказывается связывать проблемы с работой сайтов с замедлением Twitter. Чиновники заявили также, что замедление соцсети не ограничит передачу текстовых сообщений, а затронет только фото- и видеоконтент.

В Кремле меры против Twitter назвали обоснованными. Пресс-секретарь президента Дмитрий Песков заявил, что власти не испытывают стремления блокировать интернет-ресурсы, но будут принимать меры, чтобы вынудить их выполнять российское законодательство.

В Совфеде массовое падение сайтов российских госорганов уже связали с кибератаками со стороны США, которые ранее анонсировали источники New York Times. Такой же точки зрения придерживаются и в Московском Центре Карнеги.

Роскомнадзор с 10 марта замедлил скорость работы Twitter на всех смартфонах и на половине ПК из-за отказа соцсети удалять запрещенный контент по требованию ведомства. РКН пояснил, что за три года отправил в компанию более 28 тысяч требований об удалении информации, признанной запрещенной. Сервис так и не удалил 2862 публикаций, среди которых есть материалы про способы совершения самоубийств, а также с призывами к совершению самоубийства, порнографические изображения несовершеннолетних, а также способы, методы разработки, изготовления и использования наркотических средств.

Источник

Portal audit gov ru не работает

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Приказ Счетной палаты РФ и Минфина России от 25 декабря 2015 г. № 128/214н “Об утверждении Положения о государственной информационной системе «Официальный сайт Российской Федерации в информационно-телекоммуникационной сети «Интернет» для размещения информации об осуществлении государственного (муниципального) финансового аудита (контроля) в сфере бюджетных правоотношений”

В целях обеспечения функционирования государственной информационной системы «Официальный сайт Российской Федерации в информационно-телекоммуникационной сети «Интернет» для размещения информации об осуществлении государственного (муниципального) финансового аудита (контроля) в сфере бюджетных правоотношений» и в соответствии с распоряжением Правительства Российской Федерации от 20 сентября 2014 г. № 1858-р (Собрание законодательства Российской Федерации, 2014, № 40, ст. 5455) приказываем:

1. Утвердить прилагаемое Положение о государственной информационной системе «Официальный сайт Российской Федерации в информационно-телекоммуникационной сети «Интернет» для размещения информации об осуществлении государственного (муниципального) финансового аудита (контроля) в сфере бюджетных правоотношений».

2. Настоящий приказ вступает в силу по истечении десяти дней со дня его официального опубликования.

| Председатель Счетной палаты Российской Федерации | Т.А. Голикова |

| Министр финансов Российской Федерации | А.Г. Силуанов |

Зарегистрировано в Минюсте РФ 14 июня 2016 г.

Регистрационный № 42514

Положение

о государственной информационной системе «Официальный сайт Российской Федерации в информационно-телекоммуникационной сети «Интернет» для размещения информации об осуществлении государственного (муниципального) финансового аудита (контроля) в сфере бюджетных правоотношений»

(утв. приказом Счетной палаты РФ и Минфина России от 25 декабря 2015 г. № 128/214н)

1. Общие положения

1.1. Настоящее Положение определяет назначение и основные функции государственной информационной системы «Официальный сайт Российской Федерации в информационно-телекоммуникационной сети «Интернет» для размещения информации об осуществлении государственного (муниципального) финансового аудита (контроля) в сфере бюджетных правоотношений» (далее — ГИС ЕСГФК), функции государственного органа, осуществляющего деятельность по созданию, развитию и эксплуатации ГИС ЕСГФК, в том числе обработку информации, содержащейся в ее базе данных (далее — оператор ГИС ЕСГФК), полномочия органов или организаций, представители которых имеют доступ к закрытой части ГИС ЕСГФК (далее — участники ГИС ЕСГФК), а также состав и порядок размещения информации в ГИС ЕСГФК.

1.2. ГИС ЕСГФК предназначена для повышения эффективности внешнего и внутреннего государственного (муниципального) финансового контроля, осуществляемого в соответствии с бюджетным законодательством Российской Федерации и Федеральным законом от 7 февраля 2011 г. № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» (Собрание законодательства Российской Федерации, 2011, № 7, ст. 903; 2013, № 27, ст. 3477; 2014, № 10, ст. 954), а также внешнего государственного аудита (контроля), осуществляемого в соответствии с Федеральным законом от 5 апреля 2013 г. № 41-ФЗ «О Счетной палате Российской Федерации» (Собрание законодательства Российской Федерации, 2013, № 14, ст. 1649; № 19, ст. 2329; № 30, ст. 4084; № 52, ст. 6961; 2014, № 11, ст. 1094; № 45, ст. 6151; 2015, № 41, ст. 5639; № 44, ст. 6046) в части финансового аудита (контроля), аудита эффективности, аудита государственных программ Российской Федерации (федеральных целевых программ), аудита государственных и международных инвестиционных проектов, аудита в сфере закупок товаров, работ и услуг, осуществляемых объектами государственного (муниципального) финансового контроля, определенными в соответствии с бюджетным законодательством Российской Федерации (далее — государственный (муниципальный) финансовый аудит (контроль), объекты аудита (контроля)), путем раскрытия информации о его осуществлении в Российской Федерации государственным (муниципальным) органам, объектам аудита (контроля), экспертному сообществу и институтам гражданского общества.

1.3. Оператором ГИС ЕСГФК является Счетная палата Российской Федерации (далее — Счетная палата).

1.4. Доступ в информационно-телекоммуникационной сети «Интернет» к ГИС ЕСГФК осуществляется по адресу: http://portal.audit.gov.ru.

1.5. ГИС ЕСГФК состоит из открытой и закрытой частей.

Открытая часть предназначена для обеспечения свободного доступа к информации, предусмотренной для размещения в открытой части ГИС ЕСГФК, лицам, имеющим доступ к ее информационным ресурсам (далее — пользователи).

Закрытая часть предназначена для обеспечения размещения в ГИС ЕСГФК представителями участников ГИС ЕСГФК, имеющими доступ к закрытой части ГИС ЕСГФК (далее — зарегистрированные представители участников), информации об осуществлении государственного (муниципального) финансового аудита (контроля), а также получения ими доступа к информации, не предусмотренной для размещения в открытой части ГИС ЕСГФК.

1.6. Состав и порядок размещения в закрытой части ГИС ЕСГФК информации Счетной палатой, контрольно-счетными органами субъектов Российской Федерации и муниципальных образований, федеральными органами исполнительной власти, осуществляющими функции по внутреннему государственному финансовому контролю в сфере бюджетных правоотношений, органами государственного (муниципального) финансового контроля, являющимися соответственно органами (должностными лицами) исполнительной власти субъектов Российской Федерации, местных администраций (далее — органы государственного (муниципального) финансового аудита (контроля)), включая состав информации, предусмотренной для размещения в открытой части ГИС ЕСГФК, устанавливаются Регламентом функционирования государственной информационной системы «Официальный сайт Российской Федерации в информационно-телекоммуникационной сети «Интернет» для размещения информации об осуществлении государственного (муниципального) финансового аудита (контроля) в сфере бюджетных правоотношений» (далее — Регламент), являющимся приложением к настоящему Положению.

Органы государственного (муниципального) финансового аудита (контроля) вправе принять решение о подключении к ГИС ЕСГФК. В случае принятия органами государственного (муниципального) финансового аудита (контроля) решения о подключении к ГИС ЕСГФК размещение информации осуществляется ими в соответствии с Регламентом.

1.7. Порядок регистрации представителей участников ГИС ЕСГФК, технологические, программные и лингвистические требования, которым соответствует ГИС ЕСГФК, требования к форматам файлов, содержащих документированную информацию, представленную в электронной форме, то есть в виде, пригодном для восприятия человеком с использованием электронных вычислительных машин, для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах (далее — электронный документ), а также иную информацию, перечень и порядок ведения справочников и классификаторов, используемых при размещении информации в ГИС ЕСГФК, публикуются оператором ГИС ЕСГФК в открытой части ГИС ЕСГФК.

2. Функции ГИС ЕСГФК

Основными функциями ГИС ЕСГФК являются:

обеспечение возможности размещения информации об осуществлении государственного (муниципального) финансового аудита (контроля) зарегистрированным представителям участников;

предоставление доступа пользователям и зарегистрированным представителям участников к информации об осуществлении государственного (муниципального) финансового аудита (контроля), размещенной в ГИС ЕСГФК;

ведение и обеспечение использования классификаторов и справочников, предусмотренных Регламентом, при размещении информации в ГИС ЕСГФК;

обеспечение регистрации представителей участников ГИС ЕСГФК;

информационное взаимодействие ГИС ЕСГФК с иными информационными системами в целях получения информации, необходимой для размещения в ГИС ЕСГФК, а также предоставления информации, содержащейся в ГИС ЕСГФК;

предоставление возможности анализа информации, размещенной в ГИС ЕСГФК.

3. Функции оператора ГИС ЕСГФК

В целях обеспечения эксплуатации ГИС ЕСГФК оператор ГИС ЕСГФК выполняет следующие функции:

создание и развитие ГИС ЕСГФК;

разграничение доступа к ресурсам ГИС ЕСГФК;

создание оператором ГИС ЕСГФК учетной записи и наделение представителей участников ГИС ЕСГФК правом доступа к закрытой части ГИС ЕСГФК (далее — регистрация участников ГИС ЕСГФК) в ГИС ЕСГФК;

ведение реестра участников ГИС ЕСГФК и зарегистрированных представителей участников;

регистрация представителей участников ГИС ЕСГФК в ГИС ЕСГФК и предоставление зарегистрированным представителям участников доступа к закрытой части ГИС ЕСГФК в соответствии с полномочиями участников ГИС ЕСГФК, определенными в разделе 4 настоящего Положения;

ведение классификаторов и справочников, используемых в ГИС ЕСГФК;

организационная, консультационная и техническая поддержка пользователей и зарегистрированных представителей участников;

обеспечение функционирования программной и аппаратной инфраструктуры ГИС ЕСГФК;

обеспечение взаимодействия ГИС ЕСГФК с иными информационными системами в целях получения информации, необходимой для размещения в ГИС ЕСГФК, а также предоставления информации, содержащейся в ГИС ЕСГФК;

выполнение требований законодательства Российской Федерации в области защиты информации, а также в области создания, развития и эксплуатации государственных информационных систем.

4. Полномочия участников ГИС ЕСГФК

4.1. Участниками ГИС ЕСГФК являются:

органы государственного (муниципального) финансового аудита (контроля);

федеральные государственные органы, органы государственной власти субъектов Российской Федерации и органы местного самоуправления;

органы управления государственными внебюджетными фондами Российской Федерации и территориальными государственными внебюджетными фондами;

объекты аудита (контроля).

4.2. В целях разграничения доступа участников ГИС ЕСГФК к закрытой части ГИС ЕСГФК в соответствии с предоставляемыми им полномочиями в настоящем Положении определяются четыре группы участников ГИС ЕСГФК.

4.3. К первой группе участников ГИС ЕСГФК относятся органы государственного (муниципального) финансового аудита (контроля).

Участники ГИС ЕСГФК первой группы имеют следующие полномочия:

просмотр всей информации, в том числе электронных документов, размещенных в ГИС ЕСГФК, в части компетенции участника ГИС ЕСГФК;

получение необходимой информации, размещенной в ГИС ЕСГФК, в части компетенции участника ГИС ЕСГФК;

получение всех видов отчетности, предусмотренной в ГИС ЕСГФК, в части компетенции участника ГИС ЕСГФК;

размещение информации об осуществлении государственного (муниципального) финансового аудита (контроля), в том числе о мерах, принятых по предписаниям, представлениям, уведомлениям о применении бюджетных мер принуждения, о привлечении к административной ответственности.

В соответствии с полномочиями, определенными настоящим пунктом, участники ГИС ЕСГФК цервой группы имеют следующие уровни доступа:

участники ГИС ЕСГФК, относящиеся к федеральному уровню, — к информации по всем уровням бюджетов бюджетной системы Российской Федерации и внебюджетных фондов Российской Федерации;

участники ГИС ЕСГФК, относящиеся к уровню субъектов Российской Федерации, — к информации по уровню соответствующего бюджета субъекта Российской Федерации и входящих в состав соответствующих субъектов Российской Федерации муниципальных образований, территориальных внебюджетных фондов соответствующих субъектов Российской Федерации;

участники ГИС ЕСГФК, относящиеся к муниципальному уровню, — к информации по уровню соответствующего бюджета муниципального образования.

4.4. Ко второй группе участников ГИС ЕСГФК относятся:

палаты Федерального Собрания Российской Федерации, Администрация Президента Российской Федерации, законодательные (представительные) органы государственной власти субъектов Российской Федерации, представительные органы муниципальных образований;

Правительство Российской Федерации, высшие исполнительные органы государственной власти субъектов Российской Федерации, местные администрации (исполнительно-распорядительные органы муниципальных образований);

Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации, финансовые органы муниципальных образований.

Участники ГИС ЕСГФК второй группы имеют следующие полномочия:

просмотр всей информации, в том числе электронных документов, размещенных в ГИС ЕСГФК;

получение необходимой информации, размещенной в ГИС ЕСГФК;

получение всех видов отчетности, предусмотренной в ГИС ЕСГФК.

В соответствии с полномочиями, определенными настоящим пунктом, участники ГИС ЕСГФК второй группы имеют следующие уровни доступа:

участники ГИС ЕСГФК, относящиеся к федеральному уровню, — к информации по всем уровням бюджетов бюджетной системы Российской Федерации и внебюджетных фондов Российской Федерации;

участники ГИС ЕСГФК, относящиеся к уровню субъектов Российской Федерации, — к информации по уровню соответствующего бюджета субъекта Российской Федерации и входящих в состав соответствующих субъектов Российской Федерации муниципальных образований, а также территориальных внебюджетных фондов соответствующих субъектов Российской Федерации;

участники ГИС ЕСГФК, относящиеся к муниципальному уровню, — к информации по уровню соответствующего бюджета муниципального образования.

4.5. К третьей группе участников ГИС ЕСГФК относятся:

федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации, органы местного самоуправления, государственные (муниципальные) учреждения, наделенные бюджетными полномочиями главных распорядителей бюджетных средств, главных администраторов доходов бюджетов, главных администраторов источников финансирования дефицита бюджетов;

органы управления государственными внебюджетными фондами Российской Федерации и территориальными государственными внебюджетными фондами.

Участники ГИС ЕСГФК третьей группы имеют следующие полномочия:

просмотр всей информации, в том числе электронных документов, размещенной в ГИС ЕСГФК, по осуществлению государственного (муниципального) финансового аудита (контроля) в отношении данных участников ГИС ЕСГФК и подведомственных им органов и организаций;

получение необходимой информации, размещенной в ГИС ЕСГФК, в отношении данных участников ГИС ЕСГФК и подведомственных им органов и организаций;

получение всех видов отчетности, предусмотренной в ГИС ЕСГФК.

4.6. К четвертой группе участников ГИС ЕСГФК относятся:

государственные и муниципальные учреждения, не отнесенные к третьей группе участников ГИС ЕСГФК;

государственные корпорации и государственные компании, государственные и муниципальные предприятия, иные объекты аудита (контроля).

Участники ГИС ЕСГФК четвертой группы имеют следующие полномочия:

просмотр всей информации, размещенной в ГИС ЕСГФК, в том числе электронных документов, по осуществлению государственного (муниципального) финансового аудита (контроля) в отношении данных участников ГИС ЕСГФК;

получение необходимой информации, размещенной в ГИС ЕСГФК, в отношении данных участников ГИС ЕСГФК;

получение всех видов отчетности, предусмотренной в ГИС ЕСГФК.

4.7. Предоставление полномочий участникам ГИС ЕСГФК осуществляется с соблюдением требований законодательства Российской Федерации в области обеспечения защиты информации.

Приложение

к Положению о государственной

информационной системе

«Официальный сайт Российской Федерации

в информационно-телекоммуникационной

сети «Интернет» для размещения

информации об осуществлении

государственного (муниципального)

финансового аудита (контроля) в сфере

бюджетных правоотношений»,

утвержденному приказом Счетной

палаты РФ и Минфина России

от 25 декабря 2015 г. № 128/214н

Регламент

функционирования государственной информационной системы «Официальный сайт Российской Федерации в информационно-телекоммуникационной сети «Интернет» для размещения информации об осуществлении государственного (муниципального) финансового аудита (контроля) в сфере бюджетных правоотношений»

1. Общие положения

1.1. Настоящий Регламент определяет состав и порядок размещения Счетной палатой Российской Федерации, контрольно-счетными органами субъектов Российской Федерации и муниципальных образований, федеральными органами исполнительной власти, осуществляющими функции по внутреннему государственному финансовому контролю в сфере бюджетных правоотношений, органами государственного (муниципального) финансового контроля, являющимися соответственно органами (должностными лицами) исполнительной власти субъектов Российской Федерации, местных администраций (далее — органы государственного (муниципального) финансового аудита (контроля), информации в государственной информационной системе «Официальный сайт Российской Федерации в информационно-телекоммуникационной сети «Интернет» для размещения информации об осуществлении государственного (муниципального) финансового аудита (контроля) в сфере бюджетных правоотношений» (далее — ГИС ЕСГФК), включая состав информации, предусмотренной для размещения в открытой части ГИС ЕСГФК в соответствии с назначением и функциями, установленными Положением о государственной информационной системе «Официальный сайт Российской Федерации в информационно-телекоммуникационной сети «Интернет» для размещения информации об осуществлении государственного (муниципального) финансового аудита (контроля) в сфере бюджетных правоотношений» (далее — Положение).

1.2. Размещение информации органами государственного (муниципального) финансового аудита (контроля) в ГИС ЕСГФК осуществляется после прохождения процедуры регистрации в ГИС ЕСГФК.

1.3. Информация и документы, размещаемые органами государственного (муниципального) финансового аудита (контроля) в ГИС ЕСГФК (далее — информация, документы), подписываются усиленной квалифицированной электронной подписью (далее — электронная подпись) лица, имеющего право действовать от имени органа государственного (муниципального) финансового аудита (контроля).

1.4. Информация размещается в структурированном виде путем заполнения экранных форм веб-интерфейса ГИС ЕСГФК или путем направления из информационной системы, используемой органами государственного (муниципального) финансового аудита (контроля), в форме документированной информации, представленной в электронной форме, то есть в виде, пригодном для восприятия человеком с использованием электронных вычислительных машин, а также для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах (далее — электронный документ), содержащей необходимую информацию, с использованием информационно-телекоммуникационных сетей общего пользования, в том числе информационно-телекоммуникационной сети «Интернет» (далее — электронный документ информационного обмена).

1.5. При формировании органами государственного (муниципального) финансового аудита (контроля) информации применяются справочники и классификаторы, используемые в ГИС ЕСГФК.

1.6. Документы, размещаемые в ГИС ЕСГФК, формируются в виде электронной копии документа, изготовленного на бумажном носителе (далее — электронный образ документа), созданной посредством его сканирования, или в форме электронного документа, если документ сформирован в электронном виде.

1.7. Электронные документы и электронные образы документов должны иметь распространенные открытые форматы, обеспечивающие возможность просмотра всего документа либо его фрагмента средствами общедоступного программного обеспечения просмотра информации и документов, и не должны быть зашифрованы или защищены средствами, не позволяющими осуществить ознакомление с их содержимым без дополнительных программных или технологических средств.

1.8. Персональную ответственность за формирование информации и документов, их полноту и достоверность несет лицо, имеющее право действовать от имени органа государственного (муниципального) финансового аудита (контроля), электронной подписью которого подписаны соответствующие информация и документы.

1.9. Информация и документы формируются на государственном языке Российской Федерации. Наименования иностранных юридических лиц, торговых марок и фамилии, имена, отчества (при наличии) иностранных физических лиц могут быть указаны с использованием букв латинского алфавита.

1.10. Электронный документ информационного обмена направляется органами государственного (муниципального) финансового аудита (контроля) в ГИС ЕСГФК в соответствии с форматами файлов, размещаемых в ГИС ЕСГФК в соответствии с пунктом 1.7 Положения. В целях обеспечения использования при формировании электронного документа информационного обмена справочников и классификаторов, используемых в ГИС ЕСГФК, государственным органом, осуществляющим деятельность по созданию, развитию и эксплуатации ГИС ЕСГФК, в том числе обработку информации, содержащейся в ее базе данных (далее — оператор ГИС ЕСГФК), обеспечивается обновление и размещение в открытой части ГИС ЕСГФК указанных справочников и классификаторов в соответствии с форматами файлов, размещаемых в ГИС ЕСГФК в соответствии с пунктом 1.7 Положения, а также в форме открытых данных.

1.11. В соответствии с Федеральным законом от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи» (Собрание законодательства Российской Федерации, 2011, № 15, ст. 2036; № 27, ст. 3880; 2012, № 29, ст. 3988; 2013, № 14, ст. 1668; № 27, ст. 3463, ст. 3477; 2014, № 11, ст. 1098; № 26, ст. 3390; 2016, № 1, ст. 65) (далее — Федеральный закон «Об электронной подписи») квалифицированные сертификаты ключей проверки электронных подписей, предназначенные для использования при размещении информации и документов в ГИС ЕСГФК, создаются и выдаются удостоверяющими центрами, получившими аккредитацию на соответствие требованиям, установленным Федеральным законом «Об электронной подписи».

1.12. В ГИС ЕСГФК не размещаются информация и документы, содержащие сведения, составляющие государственную или иную охраняемую законом тайну.

2. Основные классификаторы и справочники, используемые в ГИС ЕСГФК

2.1. В ГИС ЕСГФК размещаются используемые органами или организациями, представители которых имеют доступ к закрытой части ГИС ЕСГФК (далее — участники ГИС ЕСГФК), справочники и классификаторы, перечень и порядок ведения которых размещается в ГИС ЕСГФК в соответствии с пунктом 1.7 Положения. Справочники и классификаторы формируются в том числе на основе нормативной справочной информации, получаемой из государственных информационных систем, в которых в соответствии с законодательством Российской Федерации определено ведение такой информации.

Ведение классификаторов и справочников осуществляется оператором ГИС ЕСГФК во взаимодействии с участниками ГИС ЕСГФК с учетом перечня и состава размещаемой информации в классификаторах и справочниках.

2.2. Основными справочниками и классификаторами, которые размещаются в ГИС ЕСГФК, являются:

справочник «Нормативные правовые акты»;

классификатор «Классификатор нарушений в сфере государственного (муниципального) финансового аудита (контроля)»;

справочник «Объекты государственного (муниципального) финансового аудита (контроля)»;

справочник «Виды бюджетных средств».

2.2.1. В справочнике «Нормативные правовые акты» оператором ГИС ЕСГФК ведется информация о законодательных и иных нормативных правовых актах Российской Федерации, нормативных правовых актах субъектов Российской Федерации, муниципальных нормативных правовых актах, исполнение которых является предметом внешнего и внутреннего государственного (муниципального) финансового контроля, осуществляемого в соответствии с бюджетным законодательством Российской Федерации и Федеральным законом от 7 февраля 2011 г. № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» (Собрание законодательства Российской Федерации, 2011, № 7, ст. 903; 2013, № 27, ст. 3477; 2014, № 10, ст. 954), а также внешнего государственного аудита (контроля), осуществляемого в соответствии с Федеральным законом от 5 апреля 2013 г. № 41-ФЗ «О Счетной палате Российской Федерации» (Собрание законодательства Российской Федерации, 2013, № 14, ст. 1649; № 19, ст. 2329; № 30, ст. 4084; № 52, ст. 6961; 2014, № 11, ст. 1094; № 45, ст. 6151; 2015, № 41, ст. 5639; № 44, ст. 6046) в части финансового аудита (контроля), аудита эффективности, аудита государственных программ Российской Федерации (федеральных целевых программ), аудита государственных и международных инвестиционных проектов, аудита в сфере закупок товаров, работ и услуг, осуществляемых объектами государственного (муниципального) финансового контроля, определенными в соответствии с бюджетным законодательством Российской Федерации (далее — государственный (муниципальный) финансовый аудит (контроль), объекты аудита (контроля), с указанием их реквизитов.

Справочник «Нормативные правовые акты» включает в себя также информацию о нормативных правовых актах, содержащих меры ответственности, предусмотренные за нарушение требований законодательных и иных нормативных правовых актов Российской Федерации, нормативных правовых актов субъектов Российской Федерации, муниципальных нормативных правовых актов при осуществлении государственного (муниципального) финансового аудита (контроля), формируемую соответствующими органами государственного (муниципального) финансового аудита (контроля), и взаимосвязан с классификатором «Классификатор нарушений в сфере государственного (муниципального) финансового аудита (контроля)».

Справочник «Нормативные правовые акты» используется для:

отражения предмета аудита (контроля) при проведении мероприятий по осуществлению государственного (муниципального) финансового аудита (контроля) (далее — мероприятия);

отнесения выявленных в результате проведенных мероприятий нарушений к соответствующим положениям законодательных и иных нормативных правовых актов Российской Федерации, нормативных правовых актов субъектов Российской Федерации, муниципальных нормативных правовых актов.

2.2.2. В классификаторе «Классификатор нарушений в сфере государственного (муниципального) финансового аудита (контроля)» органом государственного (муниципального) финансового аудита (контроля) формируется информация о перечне нарушений законодательства Российской Федерации, законодательства субъектов Российской Федерации и нормативных правовых актов органов местного самоуправления, выявляемых при осуществлении государственного (муниципального) финансового аудита (контроля).

Классификатор «Классификатор нарушений в сфере государственного (муниципального) финансового аудита (контроля)» включает в себя классификацию нарушений нормативных правовых актов Российской Федерации, нормативных правовых актов субъектов Российской Федерации, муниципальных нормативных правовых актов, формируемых соответствующими органами государственного (муниципального) финансового аудита (контроля).

Классификатор «Классификатор нарушений в сфере государственного (муниципального) финансового аудита (контроля)» используется для классификации выявленных нарушений по следующим основным показателям:

наименование группы нарушений;

реквизиты законодательных и иных нормативных правовых актов Российской Федерации, нормативных правовых актов субъектов Российской Федерации, муниципальных нормативных правовых актов, положения которых являются предметом осуществления государственного (муниципального) финансового аудита (контроля), сформированные на основе справочника «Нормативные правовые акты»;

положения нормативных правовых актов Российской Федерации, нормативных правовых актов субъектов Российской Федерации, муниципальных нормативных правовых актов, которые являются предметом осуществления государственного (муниципального) финансового аудита (контроля);

меры ответственности за нарушения нормативных правовых актов Российской Федерации, нормативных правовых актов субъектов Российской Федерации, муниципальных нормативных правовых актов.

2.2.3. В справочнике «Объекты государственного (муниципального) финансового аудита (контроля)» оператором ГИС ЕСГФК ведется информация об объектах государственного (муниципального) финансового аудита (контроля) федерального уровня, уровня субъектов Российской Федерации и муниципального уровня.

Информация в справочнике «Объекты государственного (муниципального) финансового аудита (контроля)» актуализируется на основе сведений из реестра участников бюджетного процесса и иных юридических лиц, не являющихся участниками бюджетного процесса, ведение которого осуществляется в соответствии с приказом Министерства финансов Российской Федерации от 23 декабря 2014 г. № 163н «О Порядке формирования и ведения реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса» (зарегистрирован в Министерстве юстиции Российской Федерации 9 февраля 2015 г., регистрационный № 35954; Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 13 февраля 2015 г., № 0001201502130049).

Справочник «Объекты государственного (муниципального) финансового аудита (контроля)» имеет следующие показатели, характеризующие объекты аудита (контроля):

главный распорядитель бюджетных средств;

информация об учредителях;

ИНН, КПП организации;

организационно-правовая форма организации;

тип государственного (муниципального) учреждения;

полномочия участника бюджетного процесса.

Справочник «Объекты государственного (муниципального) финансового аудита (контроля)» в части информации об объектах аудита (контроля), не предусмотренных для включения в реестр участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса, при необходимости может дополняться оператором ГИС ЕСГФК.

2.2.4. В справочнике «Виды бюджетных средств» оператором ГИС ЕСГФК ведется информация о характеристиках средств бюджета, являющихся предметом государственного (муниципального) финансового аудита (контроля).

Информация в справочнике «Виды бюджетных средств» актуализируется на основе информации, получаемой из государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет».

В справочнике «Виды бюджетных средств» формируется информация о видах средств бюджета, являющихся предметом государственного (муниципального) финансового аудита (контроля).

Справочник «Виды бюджетных средств» состоит из следующих разделов:

доходы, расходы, источники финансирования внутреннего дефицита бюджетов и внебюджетных фондов;

бюджеты бюджетной системы Российской Федерации;

виды бюджетных ассигнований;

бюджетная классификация Российской Федерации.

Состав разделов справочника «Виды бюджетных средств» при необходимости может дополняться оператором ГИС ЕСГФК.

Справочник «Виды бюджетных средств» в части информации, не предусмотренной для включения в государственную интегрированную информационную систему управления общественными финансами «Электронный бюджет», при необходимости может дополняться оператором ГИС ЕСГФК.

3. Состав и порядок размещения в ГИС ЕСГФК информации органами государственного (муниципального) финансового аудита (контроля)

3.1. В ГИС ЕСГФК размещается информация и документы о планах и результатах мероприятий по осуществлению государственного (муниципального) финансового аудита (контроля), в том числе мерах, принимаемых объектами аудита (контроля) по устранению выявленных нарушений.

3.2. Информация о планах мероприятий органами государственного (муниципального) финансового аудита (контроля) ведется оператором ГИС ЕСГФК в форме реестра мероприятий.

3.2.1. Органы государственного (муниципального) финансового аудита (контроля) в течение пяти рабочих дней с даты утверждения планов мероприятий размещают в ГИС ЕСГФК следующую информацию:

наименование органа государственного (муниципального) финансового аудита (контроля);

реквизиты плана мероприятий;

объект аудита (контроля);

проверяемый период, который рассматривается при проведении мероприятия;

основание проведения мероприятия;

метод проведения мероприятия;

сроки проведения мероприятия.

3.2.2. Органами государственного (муниципального) финансового аудита (контроля) в течение пяти рабочих дней после внесения изменений в план мероприятий обеспечивается размещение соответствующей информации в ГИС ЕСГФК.

3.2.3. Информация о внеплановом мероприятии (за исключением реквизитов плана мероприятий) размещается органами государственного (муниципального) финансового аудита (контроля) в реестре мероприятий в течение пяти рабочих дней после начала мероприятия.

3.3. Информация и документы о результатах мероприятий размещаются органами государственного (муниципального) финансового аудита (контроля) в ГИС ЕСГФК по каждому мероприятию, включенному в реестр мероприятий.

Органы государственного (муниципального) финансового аудита (контроля) в течение пяти рабочих дней с даты утверждения документа о результатах проведенного мероприятия размещают в ГИС ЕСГФК документы (акты, заключения, отчеты) и содержащуюся в них информацию:

в обязательном порядке — о периоде использования средств объектом аудита (контроля), в котором выявлены нарушения, и размере средств, использованных с нарушениями;

на основании решения соответствующего органа государственного (муниципального) финансового аудита (контроля):

положения нормативных правовых актов Российской Федерации, нормативных правовых актов субъектов Российской Федерации, муниципальных нормативных правовых актов, исполнение которых проверено при проведении мероприятия;

о проверенном объеме средств;

наименование нарушения согласно классификатору «Классификатор нарушений в сфере государственного (муниципального) финансового аудита (контроля)»;

описание нарушений, выявленных при проведении мероприятия, с указанием кодов бюджетной классификации Российской Федерации.

При описании нарушений, выявленных в результате проведения мероприятия, указываются:

краткое описание нарушений;

положения нормативных правовых актов Российской Федерации, нормативных правовых актов субъектов Российской Федерации, муниципальных нормативных правовых актов, которые нарушены;

размер средств, использованных с нарушениями;

период, в котором допущены нарушения.

3.4. По результатам проведенных мероприятий органы государственного (муниципального) финансового аудита (контроля) размещают в ГИС ЕСГФК представления, предписания, уведомления о применении бюджетных мер принуждения, информацию о привлечении к административной ответственности, решения о приостановлении всех видов финансовых платежных и расчетных операций по счетам объектов аудита (контроля), а также информацию о выполнении указанных документов по каждому мероприятию, включенному в реестр мероприятий.

3.4.1. Орган государственного (муниципального) финансового аудита (контроля) в течение пяти рабочих дней после направления представления, предписания объекту аудита (контроля), получения документов о выполнении представлений, предписаний размещает в ГИС ЕСГФК информацию:

в обязательном порядке — о направленном представлении, предписании и выполнении объектами аудита (контроля) представлений, предписаний;

на основании решения соответствующего органа государственного (муниципального) финансового аудита (контроля):

требования о принятии мер по устранению выявленных недостатков и нарушений, а также устранению причин и условий таких недостатков и нарушений;

о принятых мерах объектами аудита (контроля) при выполнении требований представлений, предписаний;

копию представления, предписания;

копию документа о принятых мерах по результатам выполнения представления, предписания.

3.4.2. Орган государственного (муниципального) финансового аудита (контроля) в течение пяти рабочих дней после направления финансовому органу уведомления о применении бюджетных мер принуждения размещает в ГИС ЕСГФК информацию по каждому мероприятию, включенному в реестр мероприятий, по которому предусмотрено направление указанных уведомлений:

в обязательном порядке — о направленном уведомлении с указанием вида бюджетных мер принуждения, принятого решения о применении бюджетных мер принуждения, а также об органе, принимающем решение о применении указанных мер;

на основании решения соответствующего органа государственного (муниципального) финансового аудита (контроля) — копию уведомления о применении бюджетных мер принуждения.

3.4.3. Органы государственного (муниципального) финансового аудита (контроля) в течение пяти рабочих дней после направления протокола об административном правонарушении в орган, уполномоченный рассматривать административное правонарушение, получения информации о рассмотрении дела об административном правонарушении размещают в ГИС ЕСГФК информацию по каждому мероприятию, включенному в реестр мероприятий:

в обязательном порядке — о рассмотрении дела об административном правонарушении с указанием результатов его рассмотрения, вида административного наказания, органа, осуществившего рассмотрение дела;

на основании решения соответствующего органа государственного (муниципального) финансового аудита (контроля) — о возбуждении дела об административном правонарушении с указанием субъекта административного правонарушения, положений законодательства Российской Федерации, предусматривающих административную ответственность за данное правонарушение.

3.5. Счетная палата Российской Федерации и контрольно-счетные органы субъектов Российской Федерации и муниципальных образований размещают в ГИС ЕСГФК информацию об осуществлении экспертно-аналитической деятельности.

3.6. Счетная палата Российской Федерации размещает в ГИС ЕСГФК следующую информацию:

о проверках и анализе эффективности внутреннего аудита, осуществляемого в объектах внешнего государственного аудита (контроля);

о решениях о приостановлении всех видов финансовых платежных и расчетных операций по счетам объектов аудита (контроля);

о проведении оперативного анализа исполнения и контроля за организацией исполнения федерального бюджета;

о результатах экспертизы проектов федеральных законов, иных нормативных правовых актов в части, касающейся расходных обязательств Российской Федерации, экспертизы проектов федеральных законов, приводящих к изменению доходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, а также государственных программ Российской Федерации.

4. Состав информации, предусмотренный для размещения в открытой части ГИС ЕСГФК

4.1. В открытой части ГИС ЕСГФК размещается следующая информация:

о результатах контрольных мероприятий органов государственного (муниципального) финансового аудита (контроля), о предписаниях, представлениях, уведомлениях о применении бюджетных мер принуждения — по истечении установленных сроков подачи жалобы на действия (бездействие) должностных лиц органов государственного (муниципального) финансового аудита (контроля) в суд;

о результатах выполнения представлений и предписаний;

о результатах экспертно-аналитических мероприятий, проводимых Счетной палатой Российской Федерации и контрольно-счетными органами субъектов Российской Федерации и муниципальных образований;

о результатах рассмотрения дел об административных правонарушениях; о приостановлении (об отмене приостановления) всех видов финансовых платежных и расчетных операций по счетам объекта аудита (контроля);

о проверках и анализе эффективности внутреннего аудита, осуществляемого Счетной палатой Российской Федерации в объектах внешнего государственного аудита (контроля);

о проведении Счетной палатой Российской Федерации оперативного анализа исполнения и контроля за организацией исполнения федерального бюджета.

4.2. В открытой части ГИС ЕСГФК на основании решения соответствующего органа государственного (муниципального) финансового аудита (контроля) предоставляется доступ к представлениям, предписаниям, уведомлениям о применении бюджетных мер принуждения, решениям о приостановлении всех видов финансовых платежных и расчетных операций по счетам объектов аудита (контроля), а также документам о мерах, принятых объектами аудита (контроля) по выполнению представлений и предписаний, размещенным в ГИС ЕСГФК.

4.3. Лица, имеющие доступ к информационным ресурсам открытой части ГИС ЕСГФК, имеют возможность получать аналитическую информацию, в том числе на основании реализованных форм отчетности в ГИС ЕСГФК в различных аналитических разрезах по данным, содержащимся в открытой части ГИС ЕСГФК.

Источник