- Стандартные налоговые вычеты по НДФЛ

- Вычет на ребёнка

- Размеры вычетов за детей

- Документы на вычет за ребёнка

- Период предоставления вычета на ребёнка

- Вычет на себя

- Вычет для ИП на УСН и патенте

- Новым ИП — год Эльбы в подарок

- Вычеты в Эльбе

- Когда временное отсутствие дохода не лишает права на стандартный вычет

- Вычет на ребенка за месяцы, в которых нет дохода, предоставляется или нет?

- Налоговый вычет на детей в 2020-м: важные вопросы

- Общие правила получения вычета

- Условия получения удвоенного вычета

- Размеры вычета и отражение кодов в справке

- Как получить вычет на ребенка

- Получение вычета при смене работы

- Прекращение предоставления вычета

Стандартные налоговые вычеты по НДФЛ

Работодатели должны удерживать налог на доходы физических лиц (НДФЛ) из зарплаты своих сотрудников. Поэтому, если у работника оклад 30 000 ₽, на руки за вычетом НДФЛ 13% он получит только 26 100 ₽, если без всяких сложностей.

Чтобы некоторые группы сотрудников получали больше, придумали налоговые вычеты. Вычет работает так: берут доход сотрудника, уменьшают его на сумму вычета и уже с этой суммы рассчитывают налог. То есть уменьшают налоговую базу, а не сам налог.

У флориста Кати оклад 30 000 ₽ и вычет 1 400 ₽ на дочку, значит с её оклада удержат:

— в январе: (30 000 — 1 400) × 0,13 = 3 718 ₽

— в феврале: (60 000 — 2 800) × 0,13 — 3 718 = 3 718 ₽ и так далее.

Помните, НДФЛ всегда считается нарастающим итогом с начала года как на примере.

Вычеты по НДФЛ бывают разные: стандартные, имущественные, социальные и профессиональные. Чаще всего сотрудники приходят со стандартными налоговыми вычетами: за себя или за ребёнка.

Стандартные налоговые вычеты уменьшают доходы, которые облагают НДФЛ по ставке 13%. К доходам по другим ставкам и дивидендам стандартные вычеты не применяют. Нерезиденты использовать вычеты тоже не могут. Напомним, нерезидент — это физлицо, которое находится на территории РФ менее 183 дней в течение одного года.

Вычет на ребёнка

Родителям положен вычет на каждого ребёнка до 18 лет. Если ребёнок — аспирант, ординатор, интерн, студент или курсант и учится очно, то предельный возраст увеличивают до 24 лет.

Вычет могут получить:

— каждый из родителей — не важно, состоят ли они в браке, разведены или никогда не были женаты;

— муж или жена родителя;

— каждый из усыновителей, опекунов, попечителей, когда их несколько;

— каждый из приемных родителей, если их двое.

Если родитель единственный или второй родитель отказался от вычета, можно рассчитывать на двойной вычет. Причём отказаться от вычета может только работающий родитель: если родитель не работает, то у него нет права на вычет, а значит отказаться не от чего.

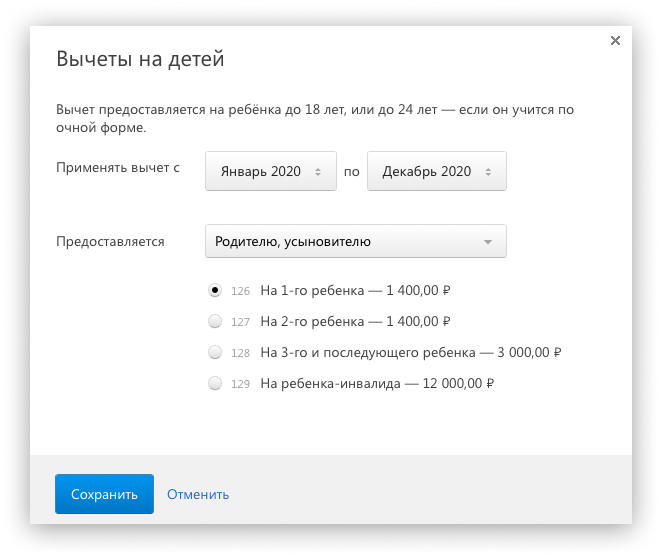

Размеры вычетов за детей

Размеры вычетов сейчас такие:

— на первого и второго ребёнка — 1 400 ₽

— на третьего и каждого последующего — 3 000 ₽

Детей считают независимо от возраста. Например, у сотрудника три ребёнка. Двое уже взрослые: 25 лет и 23 года, а третьему 16 лет. Сотруднику полагается один вычет на третьего ребёнка — 3 000 рублей.

На детишек-инвалидов вычеты больше:

— для родителей и усыновителей — 12 000 ₽

— для опекунов, попечителей, приёмных родителей — 6 000 ₽

При этом не важно, каким по счёту является ребёнок-инвалид в семье. А ещё к ним можно прибавить общие вычеты на детей. Например, на единственного ребёнка-инвалида вычет составит 13 400 ₽. Ведь родителям положен вычет на первого ребёнка — 1 400₽ и на ребёнка-инвалида — 12 000 ₽.

Важно: стандартный налоговый вычет на ребенка предоставляйте до месяца, в котором доходы сотрудника с начала года превысят 350 000 ₽.

Если ребёнок быстро вырос и вступил в брак, то вычет на него уже нельзя получить — теперь он обеспечивает себя сам. А вот если он решил попробовать себя в работе, то у родителей ещё остается право на вычет. В общем, женитьба — дело ответственное:)

Документы на вычет за ребёнка

Для начала работнику нужно написать заявление на вычет в свободной форме и приложить к нему подтверждающие документы: свидетельство о рождении или справку из учебного заведения.

Если сотрудник работает не с начала года или по совместительству трудится в другой организации, попросите у него справку по форме 2-НДФЛ с других мест работы. Она подтвердит, что доход с начала года не превысил 350 000 ₽.

Важно: не предоставляйте сотруднику стандартные налоговые вычеты, которые он не получил у прежнего работодателя или получил не в полном размере.

В некоторых случаях будут нужны и другие документы. Например, у супруга, который не является родителем или опекуном ребенка, попросите заявление матери или отца ребенка о том, что супруг его обеспечивает.

Некоторые документы нужно обновлять каждый год. Общее правило: если документ подтверждает право на вычет только в одном периоде, значит, в следующем его нужно обновить. Например, справку из ВУЗа запрашивайте ежегодно, ведь ситуация в следующем году может измениться.

Период предоставления вычета на ребёнка

Предоставляйте вычет с того месяца, в котором сотрудник подтвердит, что у него появился ребёнок. Если сотрудник подал заявление в текущем году, то вычеты предоставляйте с начала года. Даже если о своем праве на вычет он заявил в середине или конце года.

Алиса работает в организации с начала года, а вот о том, что у неё есть право на вычет, она вспомнила только в мае, тогда и подала заявление. Алиса — мама, у неё есть два несовершеннолетних сына. А значит, с января по май вычетов накопилось на 14 000 ₽ (1 400 × 2 × 5).

У Алисы оклад 40 000 ₽, всего с января по апрель Алисе начислили 160 000 ₽ (40 000 × 4) и удержали НДФЛ — 20 800 ₽.

В мае бухгалтер посчитает все неучтённые вычеты и из зарплаты удержат только НДФЛ в 3 380 ₽ ((200 000 — 14 000) × 0,13 — 20 800), вместо 5 200 ₽ (200 000 × 0,13 — 20 800). А значит на руки Алиса получит 36 620 ₽ (40 000 — 3 380), вместо 34 800 ₽ (40 000 — 5 200).

А вот если у сотрудника было право на вычет в прошлом году и он забыл заявить о нём, то получить этот вычет он сможет только самостоятельно через налоговую.

Вычет на себя

Некоторым взрослым положен вычет в 500 ₽ или 3 000 ₽. Размер зависит от того, к какой льготной категории относится работник. Среди них инвалиды, пострадавшие от Чернобыльской катастрофы, участники военных действий, герои России и многие другие. Все категории можно посмотреть в пп. 1 и 2 п. 1 ст. 218 НК РФ.

Чтобы получить вычет, сотрудник приносит заявление и документы, подтверждающие его право на вычет.

Такие вычеты нельзя складывать и использовать одновременно. Если сотрудник имеет право на несколько стандартных вычетов, предоставьте один из них — максимальный. Зато здесь нет лимита доходов — вычеты за себя предоставляйте независимо от размера полученных доходов.

Вычет для ИП на УСН и патенте

Если вы ИП на УСН или патенте и у вас есть ребёнок, то получить вычет не получится. Ваши доходы не облагаются НДФЛ по ставке 13%, поэтому к ним нельзя применить вычет.

А вот есть ИП, к примеру, параллельно трудится по найму, то он получит вычет у работодателя, но к ИП это уже не имеет никакого отношения.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Вычеты в Эльбе

В Эльбе можно добавить только стандартные налоговые вычеты. Для этого зайдите в раздел Сотрудники → Нужный сотрудник → Вычеты → Добавить вычет.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Источник

Когда временное отсутствие дохода не лишает права на стандартный вычет

Временное отсутствие дохода не лишает налогоплательщика права на стандартный налоговый вычет по НДФЛ. Об этом предупреждает ФНС в своем сообщении от 23.03.2020.

Ведомство напоминает, что стандартный налоговый вычет, установленный статьей 218 НК РФ, предоставляется работнику за каждый месяц налогового периода (года). Он действует до месяца, в котором доход налогоплательщика, исчисленный налоговым агентом нарастающим итогом с начала года, превысил 350 000 рублей.

При этом даже если в отдельные месяцы года налоговый агент не выплачивал работнику доход, но в последующие месяцы выплаты ему производились, стандартный налоговый вычет на ребенка предоставляется за каждый месяц года, пока доход не превысит 350 000 рублей, включая те месяцы, когда доход не выплачивался.

Стандартный налоговый вычет может быть предоставлен родителям, супругам родителей, усыновителям, опекунам, попечителям, на обеспечении которых находится ребенок. Вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет. Вычет предоставляется на основании письменных заявлений и документов, подтверждающих право на данный налоговый вычет.

Уменьшение налоговой базы производится с месяца рождения ребенка, с месяца, в котором произошло усыновление, установлена опека или с месяца вступления в силу договора о передаче ребенка на воспитание в семью. Вычет может предоставляться в двойном размере одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения вычета. Также вычет в двойном размере предоставляется единственному родителю, усыновителю, опекуну и попечителю.

Если выплата зарплаты, начиная с какого-либо месяца, была полностью прекращена до конца года, то стандартный вычет по НДФЛ за указанные месяцы работодателем не предоставляется (письмо Минфина РФ от 30.10.2018 № 03-04-05/78020). Если ребенок не находится на обеспечении родителей, в том числе в связи со вступлением в брак, вычет также не применяется.

Источник

Вычет на ребенка за месяцы, в которых нет дохода, предоставляется или нет?

В тех месяцах, в которых работник не получает доход, облагаемый НДФЛ по ставке 13%, вычет ему не положен. Однако если до конца года выплата дохода возобновляется, вычет нужно предоставить в том числе и за бездоходный период. Если же выплаты полностью прекращены и до конца года их больше не будет, то не должно быть и вычета.

Об этом — в письмах Минфина от 25.12.2018 № 03-04-05/94556, от 30.10.2018 № 03-04-05/78020.

Например, работница ушла в декрет в августе, с сентября по ноябрь денег не получала, вычеты за эти месяцы ей не предоставлялись. Допустим, в декабре она получила премию. Тогда при подсчете налога с премии нужно учесть в том числе вычеты за сентябрь — ноябрь. Если бы премии не было, свой последний в году стандартный вычет она получила бы за август. И кстати, это может быть не премия, а материальная помощь, то есть выплата не трудового, а социального характера (облагаемая НДФЛ). На возможность получать вычеты с таких доходов Минфин указывал еще в 2014 году (письмо от 04.09.2014 № 03-04-06/44338).

Таблицу с кодами налоговых вычетов по НДФЛ на 2021 год ищите здесь.

Важно! Рекомендации от КонсультантПлюс

На практике работники нередко заявляют о намерении получать вычет и приносят необходимые документы работодателю не в месяце рождения ребенка, а позже. В этом случае НДФЛ вам придется пересчитать (Письма Минфина России от 18.04.2012 N 03-04-06/8-118, УФНС России по г. Москве от 04.06.2020 N 20-20/091227@).

Причем, если право на вычет у работника возникло в текущем году, налог пересчитывается с месяца рождения ребенка, а если в истекших годах, то только с января текущего года.

Смотрите пример перерасчета НДФЛ в связи с предоставлением работником документов на вычет с опозданием от К+. Пробный доступ бесплатен.

Источник

Налоговый вычет на детей в 2020-м: важные вопросы

Расскажем о важных особенностях одного из видов — стандартного вычета на детей.

Общие правила получения вычета

Для оформления налогового вычета на детей необходимо, чтобы выполнялись следующие обязательные условия:

1. Родитель (опекун, попечитель, усыновитель, приемный родитель) должен являться гражданином РФ и получать доходы, облагаемые по ставке НДФЛ 13%.

Доход физлица в обязательном порядке должен облагаться НДФЛ. Если физлицо является индивидуальным предпринимателем, применяющим специальные режимы налогообложения, либо относится к категории официально безработных, либо в качестве дохода получает только государственные пособия, пенсию и пр., то, соответственно, права на вычет в таких ситуациях не возникает.

Про все другие виды вычетов на «Клерке» открыт бесплатный онлайн-курс. Записывайтесь.

2. Наличие детей, находящихся на обеспечении, а именно: несовершеннолетних детей в возрасте до 18 лет, детей в возрасте до 24 лет, которые обучаются по очной форме, детей-инвалидов в возрасте до 18 лет и детей-инвалидов I, II группы в возрасте до 24 лет, обучающихся по очной форме.

3. Сумма дохода нарастающим итогом с начала календарного года не должна превышать 350 000 руб. (на каждого родителя в отдельности), после превышения данного ограничения в течение года вычет прекращается с того месяца, в котором доход превысил лимит 350 000 руб.

- Налоговый вычет на детей предоставляется за каждый календарный месяц с момента получения права.

- Вычеты на детей суммируются, то есть предоставляются на каждого ребенка в отдельности.

- Оба из родителей (опекунов, попечителей и пр.) имеют одинаковое право на получение вычета на каждого из детей.

Условия получения удвоенного вычета

Родитель (усыновитель, опекун, попечитель) имеет право получать налоговый вычет на ребенка (детей) в удвоенном размере, но только при наличии одного из двух оснований:

1) если имеется отказ одного из родителя получать вычет;

2) если родитель (приемный родитель, опекун, усыновитель) является единственным и это подтверждено документально.

В первом случае от второго родителя требуется предоставить заявление о его отказе в получении вычета на ребенка (детей), а также копию справки 2-НДФЛ с места работы, которая будет являться подтверждением, что вторым родителем вычет не был получен.

Во втором случае статус единственного родителя должен быть подтвержден копией соответствующего документа (Письмо Минфина РФ № 03-04-05/1-657 от 23.05.2012г.). К таким документам могут относиться:

для подтверждения статуса матери-одиночки: свидетельство о рождении ребенка, в котором отсутствует заполненная графа «Отец», справка о рождении по форме 2 из ЗАГСа в случае, если матерью самостоятельно внесены сведения об отце ребенка, а также извещение об отсутствии записи акта гражданского состояния из органов (мать не должна состоять в браке);

- для признания родителя без вести пропавшим или умершим: решение суда о признании одного из родителей безвестно отсутствующим либо умершим;

- для подтверждения смерти второго родителя: свидетельство о его смерти;

- для подтверждения единственного усыновителя (опекуна, попечителя): акт органа опеки и попечительства о назначении единственного опекуна (попечителя).

Причем если мать-одиночка или одинокий отец вступят в брак (не зависимо от того, усыновлен ребенок супругом или нет), то необходимо прекратить предоставление двойного вычета с месяца, следующего за месяцем регистрации брака. Однако факт заключения брака не относится к единственным опекунам, усыновителям и попечителям — на них это правило не распространяется.

Также важно обратить внимание, что никакие иные случаи не являются основанием для получения двойного вычета. К примеру, не будут подходить условия, при которых второй родитель лишен или ограничен в родительских правах или же если он не уплачивает алименты и не участвует в обеспечении ребенка.

Размеры вычета и отражение кодов в справке

Пп. 4 п. 1 ст. 218 НК РФ предусмотрены следующие размеры вычетов на детей:

- 1400 руб. на первого ребенка;

- 1400 руб. на второго ребенка;

- 3000 руб. на третьего и последующих детей;

- 12 000 руб. — дополнительный вычет на ребенка-инвалида для родителей, супруга(и) родителя, усыновителей;

- 6000 руб. — дополнительный вычет на ребенка-инвалида для опекунов, попечителей, приемных родителей, супруга(и) приемного родителя.

Обратите внимание, что стандартный вычет на ребенка-инвалида суммируется с вычетом, который зависит от того, какой ребенок по счету (первый, второй и т.д.). Что это означает? Например, у двух родителей имеется один несовершеннолетний ребенок-инвалид. Соответственно, каждому из родителей на этого ребенка положен вычет в размере 1400 руб. как на первого ребенка и как дополнительный вычет в размере 12000 руб. Итого одному родителю за месяц положен вычет на общую сумму 13 400 руб. (сумма денежных средств по вычету составит 13400×13%=1742 руб.). Но опять-таки не стоит забывать про установленный лимит дохода в 350 000 руб.

Каждый вид детского вычета отражается по отдельному коду в разделе 4 справки 2-НДФЛ. Данные коды представлены в Приказе ФНС № ММВ-7-11/387 от 10.09.2015 г. В соответствие со ст. 218 НК РФ на детские вычеты предусмотрены коды 126-149. Причем на вычеты в удвоенном размере предусмотрены отдельные коды! Также и для родителя (усыновителя) и опекуна (попечителя) на одни и те же вычеты утверждены разные коды.

У Румянцевой А. А. имеется трое детей, двое из которых несовершеннолетних и один ребенок — студент в возрасте 20 лет, учащийся по очной форме.

Ежемесячный доход Румянцевой А.А. составляет 35 000 руб. (в т.ч. НДФЛ 4550 руб.), в январе 2020 г. она подала работодателю документы на вычет. Соответственно, при получении вычета ее доход не будет облагаться НДФЛ в размере 2800 руб. за ребенка-студента и второго ребенка, а за самого младшего — в размере 3000 руб. По итогу за один месяц Румянцева А.А. получит вычет на сумму: (1400×2 3000)×13% = 754 руб. Данную сумму вычета она будет получать за первые 10 месяцев 2020 г., а с ноября вычет прекратится, поскольку при условии ежемесячной заработной платы 35000 руб. ее доход в ноябре превысит лимит в 350 000 руб.

Как получить вычет на ребенка

Вычет на ребенка можно получить либо через работодателя, либо же сразу за весь период по окончании календарного года в ИФНС.

1. Для того чтобы работодатель, как налоговый агент, мог предоставлять вам вычет, необходимо подать документы на каждого ребенка:

- заявление о предоставлении вычета в свободной форме;

- копию свидетельства о рождении ребенка (если он несовершеннолетний);

- копию справки из образовательного учреждения (для ребенка до 24 лет, обучающегося по очной форме);

- копию документа, подтверждающего инвалидность ребенка (если он инвалид);

- копию решения суда об усыновлении или решения об установлении опеки (попечительства) — если физлицо усыновитель/опекун/попечитель;

- копия документа, подтверждающего статус единственного родителя (если физлицо является единственным родителем и претендует на удвоенный вычет);

- заявление одного из родителей об отказе в получении вычета и справка 2-НДФЛ с его места работы (если один из родителей претендует на удвоенный вычет).

Причем заметьте, что при подаче документов работодатель не может отказать своему работнику в предоставлении вычета — это является одним из законных способов (п. 3 ст. 218 НК РФ).

2. Для получения вычета через ИФНС необходимо, кроме вышеперечисленных документов, также подать декларацию по форме 3-НДФЛ. Документы можно подавать либо электронно через личный кабинет налогоплательщика, либо в бумажной версии. Документы в ИФНС подаются всегда по окончании налогового периода — календарного года и вычет предоставляется сразу за год или за предшествующие 3 года.

Получение вычета при смене работы

В феврале 2019г. у Романова И.И. родилась дочь. С января по июль 2019г. он работал в ООО «ЮГ», а в августе 2019г. устроился на другое место в ООО «Звезда».

По первому месту работы вычет на ребенка ему не предоставлялся. Для того чтобы получить вычет по второму месту работы, ему нужно предоставить справку 2-НДФЛ из ООО «ЮГ», подтверждающую отсутствие получения вычетов, а также заявление на вычет и копию свидетельства о рождении ребенка. Соответственно, с августа 2019 г. сотрудник может получать ежемесячный вычет в организации ООО «Звезда», а за период с февраля по июль 2019 г. с учетом лимита дохода в 350 000 руб. получить вычет в ИФНС по окончании 2019 г.

Также не стоит забывать, что новому работодателю при предоставлении вычетов важно учитывать получение вычетов и лимит дохода сотрудника в справке 2-НДФЛ с предыдущего места работы. Это позволит избежать ошибок и всевозможных перерасчетов.

Прекращение предоставления вычета

Обоснования окончания предоставления вычета отражены кратко в таблице 1.

Таблица 1. Когда прекращается получение вычета

Обоснование

Период, с которого прекращается получение вычета

Превышение дохода физлица установленного порога 350 000 руб.

Месяц, в котором доход физлица превысил лимит

Наступление совершеннолетия ребенка

С января года, следующего за годом, в котором ребенку исполнилось 18 лет

Учащемуся очной формы обучения исполнилось 24 года при условии, что до конца года ребенок не прекратил обучение

С января года, следующего за годом, в котором ребенку исполнилось 24 года

Учащемуся очной формы обучения исполнилось 24 года (либо до достижения 24 лет) при условии, что до конца года ребенок прекратил свое обучение

Месяц, следующий за месяцем, в котором прекращено обучение

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Источник