- Тинькофф инвесткопилка как настроить

- Открыть копилку

- 8 800 555-86-79

- Инвесткопилка от Тинькофф. Разбираем преимущества сервиса и как им пользоваться.

- «Инвесткопилка» от Тинькофф понятным языком

- Итак начнём.

- Что умеет «Инвесткопилка» от Тинькофф?

- Как подключить «Инвесткопилку» от Тинькофф?

- Как настроить «Инвесткопилку» от Тинькофф?

- Как работает Инвесткопилка от Тинькофф?

- Принцип работы Инвесткопилки Тинькофф

- Как открыть Инвесткопилку от Тинькофф?

- Как пополнить Инвесткопилку?

- Как настроить автоплатеж?

- Разбор Банки.ру. Биржевая «кубышка»: плюсы и минусы инвесткопилки «Тинькофф»

- Просто копить

- То ли в минус, то ли в плюс

- Сколько стоит копилка?

Тинькофф инвесткопилка как настроить

Простой способ копить и инвестировать, не меняя своих привычек

Открыть копилку

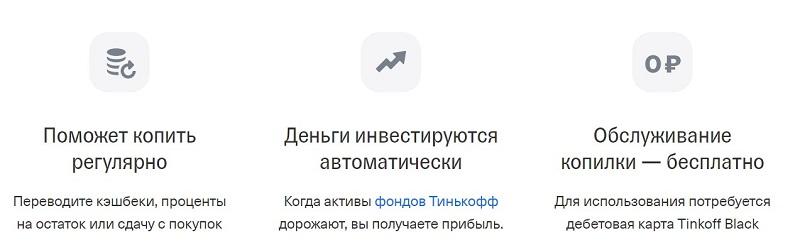

Переводите кэшбеки, проценты на остаток или сдачу с покупок

Когда активы фондов Тинькофф дорожают, вы получаете прибыль.

Для использования потребуется дебетовая карта Tinkoff Black

Копите и инвестируйте с каждой покупки

Траты округляются — вы копите

Регулярно и незаметно для бюджета. Доступны округления с шагом в 10 ₽, 50 ₽ и 100 ₽

Пополнение по расписанию

Настройте регулярный перевод в Инвесткопилку: сколько и как часто — выбираете сами

Tinkoff Black поможет копить быстрее

Кэшбэк и проценты на остаток могут автоматически поступать в копилку

Накопления в удобной валюте

Выберите сами валюту накоплений: откладывать можно в рублях, долларах или евро

Пользуйтесь Инвесткопилкой с картой Tinkoff Black

Получите дебетовую карту не выходя из дома

Инвесткопилка доступна в мобильном приложении

Перейдите в мобильное приложение при помощи QR-кода

8 800 555-86-79

Для звонков по России

АО «Тинькофф Банк», лицензия на осуществление брокерской деятельности № 045-14050-100000, лицензия на осуществление депозитарной деятельности № 045-14051-000100, выданы Банком России 06.03.2018 г. (без ограничения срока действия).

Источник

Инвесткопилка от Тинькофф. Разбираем преимущества сервиса и как им пользоваться.

Сервис доступен только для клиентов Тинькоффбанка, у которых есть дебетовые карты TinkoffBlack.

Идея сервиса просто супер: совместить накопления небольшими суммами + инвестции.

То есть у вас есть копилка, которую вы пополняете. Но деньги лежат не в банке под %, а инвестируются в ценные бумаги.

Как пополняется копилка:

Самостоятельно (любой суммой)

Автоматически (можно выбрать любую опцию, хоть сразу все):

1. кэшбэком по банковской карте

2. процентами на остаток по банковской карте

3. округлением трат по карте (например, потратили на покупку 99 рублей + 1 рубль ушел в копилку = округление до 100 рублей)

5. регулярным списанием любой суммы с вашей карты

Автоматическое пополнение очень полезная штука. Так кэшбэк и проценты на остаток не просто растворяться в вашем бюджете среди всех расходов, а принесут максимум пользы.

Что происходит дальше?

Банк сам инвестирует деньги с вашей копилки и покупает на них бумаги.

Можно инвестировать в 3 валютах: рубли, доллары и евро. Деньги инвестируются в фонды, которыми управляет сам Тинькофф. Называются они «Вечным портфелем», там собраны сразу разные инструменты, акции, облигации, золото и пр.

Фонды появились на бирже только в начале года, поэтому судить об их доходности сложно (например портфель в евро пока имеет отрицательную доходность).

Какие комиссии?

Сервис условно бесплатный. С вас не берут деньги за его использование. Тинькофф берет комиссию 0,99% за управление активами своих фондов, в которые инвестирует. Эти деньги не списываются с вас, а уже учтены в стоимости бумаг. Плюс с вас возьмут налог 13% на доходы от продажи бумаг, когда будете забирать деньги с копилки. Это тоже нужно учитывать.

Тинькофф конечно молодцы: придумали классный «бесплатный» сервис, который увеличивает капитал их фондов и дает им зарабатывать на комиссии от управления этими активами.

Плюсы сервиса Инвесткопилка от Тинькофф:

Автоматическая настройка, пополнение и инвестиции (ваше участие минимально)

Нет комиссий, которые берут за брокерское обслуживание, когда вы самостоятельно инвестируете деньги на бирже

Высокая заявленная доходность от вложений (14% в рублях, 7% в долларах и 5,8% в евро)

Минусы сервиса Инвесткопилка от Тинькофф:

Это инвестиции, поэтому никто не гарантирует доходность, как если бы хранили деньги в банке. Поэтому вполне может получиться так, что ваша копилка будет показывать отрицательный результат, когда захотите забрать деньги.

Достаточно высокая комиссия Тинькофф за управление активами фонда

Когда будете забирать деньги, доходы будут облагаться налогом, что снижает доходность вложений

Нет возможности использовать преимущества ИИС, про которые мы писали в постах по #finup_инвестиции

НАШЕ МНЕНИЕ о Инвесткопилки от Тинькофф:

Сервис очень интересный и будет полезен для тех, кто хочет начать

инвестировать, не погружаясь в тему.

При этом нужно понимать, что эта копилка не может заменить обычные накопления.

Фонд свободы в нее переводить точно НЕ рекомендуем. Да и комиссии у Тинькоффа больше, чем у других фондов, которые можно купить на бирже.

При этом можно использовать принцип инвесткопилки и самостоятельно инвестировать свои сбережения регулярно и с аналогичной доходностью, используя все налоговые вычеты и льготы, в том числе по ИИС.

Но для этого нужно сначала самому изучить тему и разобраться в инвестициях.

Кто готов изучить эту тему и начать разумно инвестировать

Курс РАЗУМНЫЕ ИНВЕСТИЦИИ (старт 27 ноября) с самой выгодной ценой за месяц обучения!

___

Андрей и Евгения Кулага⠀

Семейный блог о финансах и инвестициях @kulaga_family

Источник

«Инвесткопилка» от Тинькофф понятным языком

Сегодня я хочу рассказать об ооочень прикольной штуке , недавно выпущенной банком Тинькофф.

Если вы хотите начать копить деньги и у вас не получается, либо вы не знаете сколько откладывать, куда откладывать и как, то эта статья специально для вас !

Итак начнём.

Ещё полтора года назад я задумался о личных накоплениях, чтобы были деньги на «чёрный день» или крупные покупки. Я изучал разные статьи о накоплениях и делился с вами здесь. У меня получалось, но хотелось чего-то ещё. А недавно мой любимый банк Тинькофф выпустил новую функцию «Инвесткопилку» .

Что умеет «Инвесткопилка» от Тинькофф?

«Инвесткопилка» работает следующим образом:

1. Вы делаете покупки

2. Сумма от покупки округляется до 10₽, 50₽ или 100₽.

3. «Сдача» с покупки зачисляется автоматически в «Инвесткопилку» .

4. У вас копятся деньги и на них начисляется инвестиционный процент, т. к. она работает через брокерский счёт с инвестиционными фондами Тинькофф Банка (не пугайтесь, брокерский счет вам открывать не надо).

5. «Инвесткопилка» работает с тремя валютами: с рублями ₽ , с долларами $ и с евро € .

За период с 14 июня по 22 июля у меня в копилке уже 793,94₽ и начисленный процент 15,72₽ . Это не бьет по карману, незаметно для меня накапливаются деньги и сумма ежедневно растёт.

Как подключить «Инвесткопилку» от Тинькофф?

1. Откройте себе карту Тинькофф Black (если каким-то образом у вас ее ещё нет🤦♂️). Вам привезут её домой уже на следующий день!

По этой ссылке вы получите 3 месяца бесплатного обслуживания при офрмлении карты Тинькофф Black. А по этой ссылке вы найдете все продукты Тинькофф Банка, также с выгодой для вас!

2. Скачайте приложение Тинькофф Банка и зайдите в него по своему номеру телефона.

3. В приложении подключите «Инвесткопилку» и настройте её.

Как настроить «Инвесткопилку» от Тинькофф?

1. После подключения «Инвесткопилки» вам необходимо будет выбрать шаг округления в 10₽, 50₽ или 100₽ (в другой валюте, к сожалению не знаю шагов)

2. Также вы можете настроить в ней автопополнение на любую сумму раз в неделю или раз в месяц (у меня настроено 100₽ раз в неделю каждую пятницу).

3. Можете в ключить функцию перевода накопленных процентов по карте в «Инвесткопилку» , а также включить функцию перевода накопленного Кэшбэка в неё же (здесь у меня включен только перевод процентов).

Всё. У вас настроена «Инвесткопилка» от Тинькофф, и теперь вы сможете копить незаметно для своего кошелька и без проблем!

Лично я, как фанат накоплений и Тинькофф Банка, очень сильно обрадовался этой функции, просто по тому, что это супер крутая задумка и это лучше, чем вклад под 3-5% годовых, к тому же, среднегодовой доход по «Инвесткопилке» — 14% годовых в рублях, 7% — в долларах и 5,8% — в евро, а такие проценты не даст ни один вклад , ни в одном банке России (даже Тинькофф).

Пользуйтесь! В благодарность с удовольствием приму ваш лайк и комментарий! До новых встреч!

Источник

Как работает Инвесткопилка от Тинькофф?

Инвесткопилка — относительно новый продукт от Тинькофф Банка, сочетающий в себе удобство накопительного счета и доходность от размещения биржевых инвестиций. Таким образом, клиенты банка могут получать пассивный доход, который выгоднее стандартного банковского вклада.

Принцип работы Инвесткопилки Тинькофф

От клиента требуется одно — разместить на инвестиционном счете сумму денежных средств, которые впоследствии вкладываются банком в биржевые проекты. Тинькофф Банк инвестирует средства клиента, который затем получает доход в виде процентов.

Механизм практически ничем не отличается от банковского вклада. В данном случае речь идет о получении большего дохода, чем по накопительному счету или вкладу. При помощи Инвесткопилки клиент может регулярно откладывать деньги, получая стабильный доход.

При этом основная разница с банковским вкладом заключается в том, что в данном случае нет никакой фиксированной ставки процентов, а банк не гарантирует получение дохода на 100%. Размещая деньги на инвестиционном счете, клиент приобретает паи одного из биржевых фондов Тинькофф Банка, которые могут дорожать или дешеветь, и что-то предсказать в этом плане невозможно — условия диктует рынок. Помимо этого, средства, размещенные в Инвесткопилке, не подпадают под систему страхования вкладов.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Как открыть Инвесткопилку от Тинькофф?

Открыть инвестиционный счет можно в мобильном приложении или веб-версии интернет-банка. Инвесткопилка открывается в виде дополнительного продукта: для этого клиент должен пользоваться дебетовой картой Тинькофф банка. Открыть Инвесткопилку можно следующим образом:

- В мобильном приложении Тинькофф выбрать раздел «Главная»

- Перейти по вкладке «Открыть новый продукт».

- Выбрать в списке продуктов «Инвесткопилка».

Далее клиент подписывает заявление-анкету, в которой дает согласие на условия открытия инвестиционного счета. Заявка на счет обрабатывается банком в течение 5-30 минут. В редких случаях заявка рассматривается в течение 1-2 дней. Пока открывается счет, клиент клиент может настроить опцию автопополнения. Об открытии Инвесткопилки банк сообщает клиенту в смс-сообщении, а также присылает письмо на электронную почту.

Оформите дебетовую карту Тинькофф, оставив заявку прямо тут:

Как пополнить Инвесткопилку?

Инвесткопилка пополняется вручную или через опцию автопополнения — на выбор клиента. Для ручного пополнения необходимо:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

- В мобильном приложении выбрать счет Инвесткопилки.

- Перейти по ссылке «Пополнить».

- Выбрать карту, с которой будет осуществляться списание денег.

- Указать сумму.

- Активировать пополнение.

Деньги зачисляются моментально в любое время суток. Комиссии — нет, так как операция приравнивается к переводу между своими счетами. Пополнение предусмотрено в рублях, американских долларах, евро. Если счет списания отличается от счета Инвесткопилки, банком производится конвертация по текущему курсу, поэтому размер комиссии в основном нефиксированный.

Как настроить автоплатеж?

Опция автопополнения позволяет переводить на счет Инвесткопилки деньги без участия клиента — полностью автоматически. Инвесткопилка пополняется за счет следующих инструментов:

- Перевод на счет накопленного кэшбэка — под исключение подпадают суммы, полученные за счет пользования спецпредложениями банка, а остальной кэшбэк переводится в Инвесткопилку автоматически.

- Перевод процента на остаток — вся сумма процентов, начисленных банком за расчетный период, переводится в Инвесткопилку.

- Округление — клиент выбирает сумму округления каждой покупки по карте, затем банк будет начислять разницу между суммами округления и реальной покупки).

- Автоматический — клиент определяет сумму, периодичность, а также иные параметры автоплатежа, которые можно изменить или отключить в любой момент.

Источник

Разбор Банки.ру. Биржевая «кубышка»: плюсы и минусы инвесткопилки «Тинькофф»

В июне «Тинькофф» объявил о запуске первого в своем роде банковского сервиса микроинвестирования — инвесткопилки. Чем она лучше обычных накопительных счетов и может ли такая «свинья» подъедать сбережения?

Просто копить

С обычными банковскими «кубышками», то есть накопительными счетами, инвесткопилку объединяет лишь одно — возможность автоматического пополнения. «Тинькофф» предлагает целых четыре способа накопления.

- Округление трансакций, или копилка для сдачи. Это означает, что каждая покупка по карте будет округляться с шагом 10, 50 или 100 рублей, а начисленный «хвостик» — отправляться прямиком в инвесткопилку. Допустим, покупка составила 132 рубля. При округлении с шагом в 10 рублей на инвестсчет поступит 8 рублей, в 50 рублей — 18. С шагом 100 получится 68 рублей. Чем шире шаг для округления, тем быстрее получится копить. Удобство в том, что в приложении автоматически рассчитывается, сколько вы могли бы отложить за месяц или за год, выбрав тот или иной способ накопления.

- Копилка для кешбэка. Весь начисленный кешбэк по дебетовой карте будет автоматически переводиться в инвесткопилку. Опция не распространяется на кешбэк из раздела «Сервисы» и по спецпредложениям.

- Процент на остаток. В копилку пойдут деньги, которые начисляются на остаток по дебетовой карте за расчетный период. На дату публикации процент на остаток в Тинькофф Банке составляет 3,5% годовых.

- Настраиваемый автоплатеж. Можно самостоятельно определить сумму и регулярность пополнения. Например, настроить автоперевод части поступлений в день аванса и заработной платы.

Сервис позволяет комбинировать различные способы пополнения или отказаться от них вовсе и переводить деньги на счет исключительно вручную. В любом случае, процесс внесения средств в копилку устроен максимально просто и во многом похож на пополнение накопительных счетов. Но на этом все сходство заканчивается. И дальше начинается фондовый рынок.

То ли в минус, то ли в плюс

«Нашумевшая инвесткопилка уже забирает деньги… Я как только положила на копилку больше денег, все ушло в минус от моей суммы», — пишет один из клиентов банка в «Народном рейтинге». И это не ошибка банка, и никакого обмана в этом нет. Хотя некоторое недопонимание может возникнуть.

Инвесткопилка — это не вклад и не накопительный счет. По копилке нет регулярно начисляемого дохода, а средства не застрахованы АСВ. Инвесткопилка — это специальный брокерский счет. Пополняя его, вы автоматически покупаете паи одного из биржевых фондов «Тинькофф — Стратегия вечного портфеля». Таких фондов три: в рублях, долларах и евро. Поэтому и копилки три — по одной на каждую из валют. Выбирая валюту копилки, клиент определяет тот фонд, в который автоматически инвестируется пополнение. Кстати, конвертация при переводе с рублевого счета на валютную копилку будет проводиться по курсу банка.

Доход или убыток будет напрямую зависеть от биржевой цены пая, и банк даже не имеет права гарантировать какую-либо доходность. Все определяет рынок. Если активы фонда растут в цене, то дорожают паи и, соответственно, сбережения в копилке в плюсе.

Фонды, в которые вкладываются средства из копилки, состоят из инвестиций в золото (32,2% в фонде iShares Gold Trust), акции (22,6%), долгосрочные (23%) и краткосрочные облигации и денежные средства (22,2%). Более точную структуру фонда можно посмотреть на сайте . Периодически УК «Тинькофф Капитал» проводит ребалансировку фонда. Это нужно, когда стоимость актива растет в цене быстрее других и его доля в портфеле начинает превышать рекомендованную.

Сбалансированная структура портфеля позволяет сгладить колебания цен на отдельные активы, но не исключает просадки в целом. ПИФ «Вечный портфель RUB» торгуется на бирже с декабря 2019 года, и за это время стоимость одного пая выросла с 5,03 до 5,75 рубля (по состоянию на 17 сентября), то есть на 14%. При этом в марте цена фонда резко упала, как и большинство ценных бумаг на фондовом рынке. Гипотетически, если бы клиент открыл и пополнил инвесткопилку 5 марта, спустя две недели он увидел бы на своем счете почти минус 8%.

Сколько стоит копилка?

Обслуживание самой копилки бесплатно. Но не стоит думать, что управляющая компания на этом ничего не зарабатывает. Расходы на управление и обслуживание фондов составляют 0,99% от среднегодовой стоимости чистых активов фонда. Комиссия на расходы не списывается отдельной операцией и уже включена в стоимость фондов на бирже. Есть еще комиссия при закрытии счета. Но она составляет всего 1 рубль или 0,01 доллара или евро и при отсутствии средств на счете копилки не взимается.

Вывести можно все деньги или только часть. При выводе средств происходит автоматическая продажа паев. Здесь применяется метод FIFO (то есть первыми продаются те паи, что были куплены самыми первыми). Это учитывается при расчете налога. Если при продаже паев у инвестора возникла прибыль, банк удержит с нее 13-процентный НДФЛ. Если продержать паи на счете больше трех лет, налог не взимается.

Вывести деньги со счета инвесткопилки можно только на дебетовый счет в банке «Тинькофф» и только в рабочее время биржи, то есть по будням с 10:00 до 18:39 по московскому времени. В выходные и праздничные дни снять деньги не получится.

Источник