- Учетная политика в 1С 8.3: где найти и как заполнить на примерах

- Пошаговое заполнение учетной политики

- Настройка учета налогов в 1С

- Система налогообложения

- Налог на прибыль

- Налог на имущество

- Страховые взносы

- Прочие настройки

- Учетная политика организации как настроить

- 1. Настройка функциональности программы

- 2. Настройка параметров учета

- 3. Настройка учетной политики организации

- 4. Формирование печатного макета формы «Учетная политика»

- Приказ об учетной политике (рис. 12)

- Учетная политика по бухгалтерскому учету (рис. 13):

- Рабочий план счетов (рис. 14)

- Формы первичных документов (рис. 15 — 16)

- Регистры бухгалтерского учета (рис. 17)

- Учетная политика по налоговому учету (рис. 18)

- Регистры налогового учета (рис. 19)

Учетная политика в 1С 8.3: где найти и как заполнить на примерах

Прежде, чем приступить к полноценной работе в программе 1С 8.3 Бухгалтерия 3.0, необходимо настроить учетную политику организации, бухгалтерию которой вы будете вести. В том случае, когда программе ведется учет сразу нескольких организаций, она должна быть настроена для каждой.

Для начала разберемся где в 1С 8.3 Бухгалтерия найти учетную политику. В меню «Главное» выберите пункт «Учетная политика». Он находится в подразделе «Настройки».

Пошаговое заполнение учетной политики

Перед нами открылась основная форма настроек. Рассмотрим пошагово заполнение всех пунктов. Помните, что данные настройки определяют правила ведения БУ. Налоговый учет настраивается отдельно.

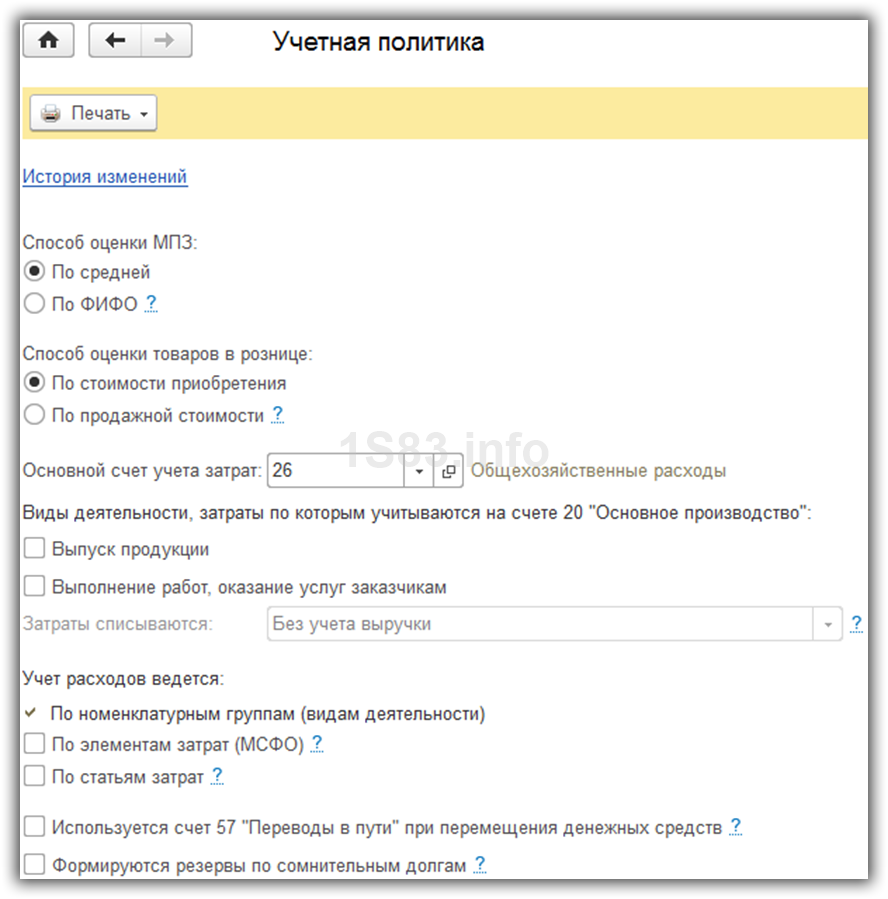

Укажите «Способ оценки МПЗ». Здесь вам доступно два способа оценки материально – производственных запасов:

Первый способ оценивают МПЗ путем вычисления средней стоимости по группе товаров. Второй метод вычисляет стоимость тех МПЗ, которые по времени приобретены раньше. В переводе с английского данный метод звучит «Первый вошел, первый вышел».

«Способ оценки товаров в рознице» — тут все просто, но стоит учесть, что в налоговом учете оценка товаров происходит только по стоимости приобретения.

«Основной счет учета затрат» в учетной политике 1С 8.3 используется для подстановки счета учета по-умолчанию в документах и справочниках. В нашем примере мы оставили настройку счет 26. В зависимости от вашей учетной политики организации это может быть счет 20 или 44.

В параметре «Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство»» отметьте необходимые вам флаги. При выборе хотя бы одного из пунктов будет необходимо указать, куда включаются общехозяйственные расходы (в себестоимость продаж или продукции). Настройте методы распределения косвенных расходов и прочие настройки расчета себестоимости.

Получите понятные самоучители по 1С бесплатно:

Далее укажите, как ведется учет расходов:

- По номенклатурным группам (видам деятельности)

- По элементам затрат (рекомендуется для подготовки аудируемой отчетности по МСФО).

- По статьям затрат. В том случае, когда задолженность превышает 45 дней, начисляется резерв в размере 50% от суммы остатков по Дт 62 и Дт 76.06, для 90 дней 100%. Учтите, что резервы формируются только по рублевым договорам и просроченной задолженностью.

Выберите состав форм бухгалтерской отчетности: полный, для малых предприятий и для некоммерческих организаций.

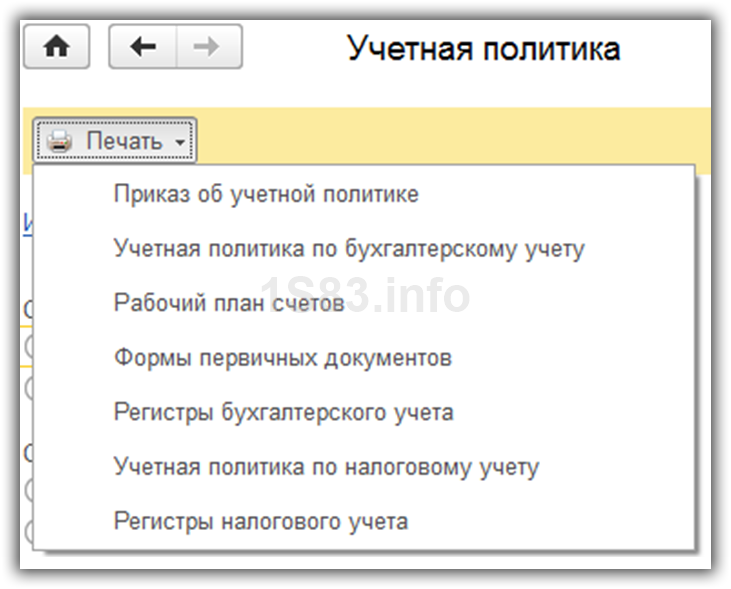

Через меню «Печать» можно распечатать формы учетной политики и различные приложения к ней:

Настройка учета налогов в 1С

Для перехода к данной настройке нажмите на соответствующую гиперссылку внизу формы настройки учетной политики. Не забудьте сохранить настройку учетной политики.

Система налогообложения

Первым делом выберите систему налогообложения — ОСНО или УСН, уплачивается ли торговый сбор при осуществлении деятельности в г. Москве.

Налог на прибыль

Далее перейдите к заполнению раздела «Налог на прибыль».

Укажите размеры налоговых ставок в федеральный и региональный бюджет. Если данные ставки у обособленных подразделений различаются, их необходимо указать отдельно для каждого.

Далее указывается метод начисления амортизации. По зданиям, сооружениям и нематериальным активам всегда применяется линейный метод независимо от настройки.

Выберите способ погашения стоимости спецодежды и спецоснастки. С 2015 года налогоплательщикам дана возможность самостоятельно определять порядок погашения стоимости с учетом срока использования. Ранее данная настройка была не доступна (в более старых релизах).

Укажите необходимость формирования резервов по сомнительным долгам. Аналогично бухгалтерскому учету, но не более 10% от выручки. Резерв формируется только по просрочке.

При заполнении перечня прямых расходов программа предложит вам автоматически создать записи, соответствующие рекомендациям ст.318 налогового кодекса РФ. Вы можете отказаться и заполнить все вручную. Это необходимо производственным предприятиям, которым не нужно относить на себестоимость продукции прямые расходы.

Далее заполните номенклатурные группы. Они используются для того, чтобы учитывать доходы от реализации товаров и услуг. Выручка по данным номенклатурным группам отражается в декларации по прибыли в составе выручки от реализации товаров и услуг собственного производства.

Последней настройкой данного раздела является указание порядка уплаты авансовых платежей.

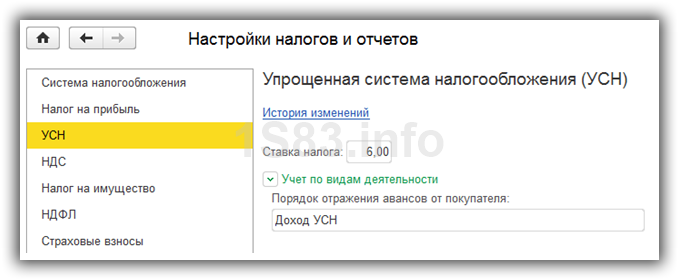

В разделе «УСН» (если вы работаете по упрощенке) укажите налоговую ставку и то, как будут отражаться авансы от покупателей.

В случае, когда организация освобождена от уплаты НДС по ст. 145 или 145.1 НК РФ, укажите это. Далее отметьте, необходимо ли вести раздельный учет входящего НДС при одновременном осуществлении операций, которые облагаются налогом и освобожденным от него.

В том случае, когда НДС начисляется по отгрузке без перехода права собственности, отметьте данную настройку флажком.

Последней настройкой в данном разделе является выбор порядка регистрации счетов-фактур на аванс и необходимости их регистрации в зависимости от периода.

Налог на имущество

В разделе «Налог на имущество» укажите налоговую ставку и льготы при наличии. Далее указываются объекты с особым порядком налогообложения. В подразделе «Порядок уплаты налогов на местах» устанавливаются сроки уплаты налогов и то, как будут рассчитываться авансовые платежи. В последнем пункте укажите способ отражения в учете расходов по данному налогу.

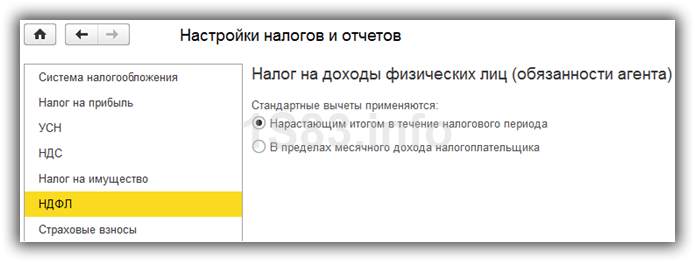

В разделе НДФЛ укажите, как применяются налоговые вычеты.

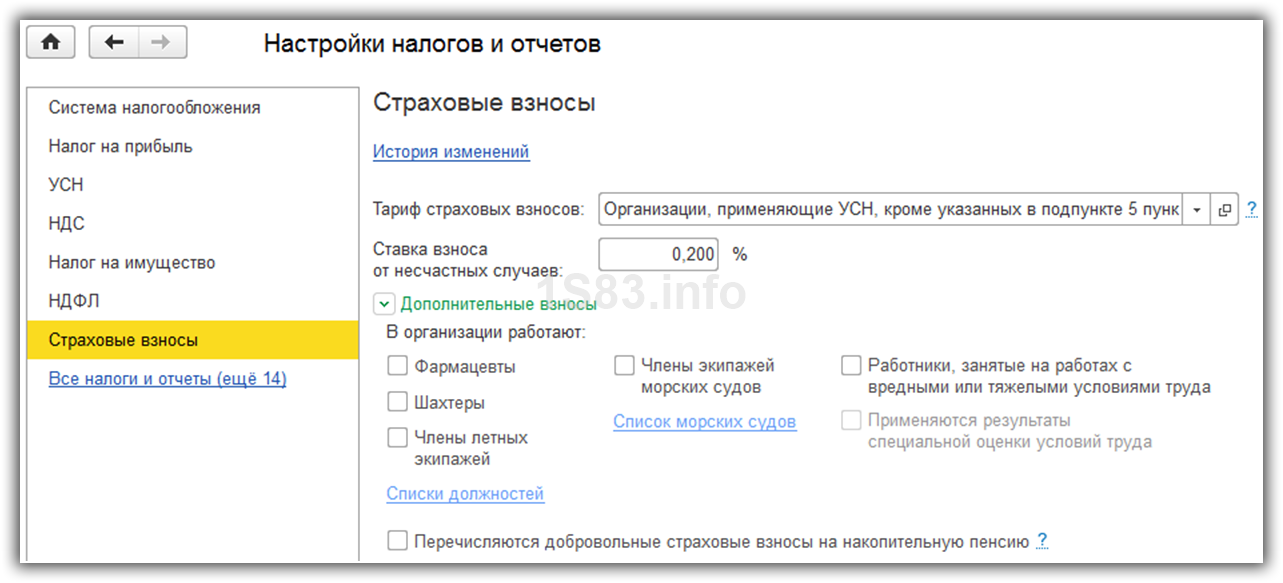

Страховые взносы

При необходимости заполните раздел «Страховые взносы», указав тариф, ставку взноса от несчастных случаев и прочие настройки.

Прочие настройки

Чтобы указать другие настройки перейдите по гиперссылке «Все налоги и отчеты».

В настройках учетной политики сохраняются все ранее внесенные изменения, просмотреть которые можно по гиперссылке «История изменений».

Смотрите также обзорное видео про ввод справочника организации и настройку учетную политику:

Источник

Учетная политика организации как настроить

Дата публикации 28.01.2021

Использован релиз 3.0.87

Рассмотрим на примере, как настроить учетную политику организации по бухгалтерскому и налоговому учету, вывести их макеты и макеты приложений на экран для редактирования, сохранения и печати.

1. Настройка функциональности программы

Форма «Функциональность программы» (рис. 1)

Форма Функциональность программы предназначена для включения (отключения) части сценариев работы программы и интерфейса. Вариант функциональности выбирается на закладке Главное: «Основная, «Выборочная», «Полная» (рис. 1).

На других закладках формы сгруппированы функциональные возможности программы по направлениям и участкам учета. Для использования этих возможностей необходимо проставить соответствующие флажки.

При выборе основной функциональности все флажки на всех закладках сняты. При установке хотя бы одного флажка функциональность становится выборочной. Полная функциональность позволяет использовать все возможности программы, при этом должны быть проставлены все флажки на всех закладках.

В дальнейшем функции, которые не используются в учете организации, можно отключить, если ранее по ним не было никаких операций.

2. Настройка параметров учета

Форма «Параметры учета» (рис. 2)

- Раздел: Администрирование – Параметры учета.

В форме Параметры учета по ссылке Настройка плана счетов настраивается полнота аналитики учета:

- запасов (только по номенклатуре или дополнительно по партиям и складам);

- товаров в рознице (только по складам или дополнительно по номенклатуре и ставкам НДС);

- денежных средств (только по расчетным счетам или дополнительно по статьям движения денежных средств);

- затрат (по подразделениям или сводно по организации в целом);

- и др.

Для настройки аналитики необходимо перейти по соответствующим ссылкам и установить флажки для необходимых разрезов аналитики. К счетам бухгалтерского учета будут подключены соответствующие субконто.

3. Настройка учетной политики организации

Форма «Учетная политика» (рис. 3)

- Раздел: Главное – Учетная политика.

- Выберите организацию (если в информационной базе учет ведется по нескольким организациям).

- Рекомендуется на каждый новый год создавать новую запись с учетной политикой (по ссылке История изменений кнопка Создать). Если в форме учетной политики изменить любой реквизит, то ссылка История изменений будет заменена на поле Применить с, по кнопке ОК изменения сохранятся. А если запись с учетной политикой на выбранный период отсутствует, то она будет создана.

- В переключателе Способ оценки МПЗ выбирается один из двух способов оценки запасов при выбытии (выбранный способ применяется одновременно в бухгалтерском и в налоговом учетах):

- «По средней». Порядок расчета средней себестоимости списания запасов в производство определяется настройкой проведения документов (раздел: Администрирование – Проведение документов, переключатель Расчеты выполняются):

- Если переключатель установлен в положение При проведении документов, то при проведении документов, которыми отражается выбытие запасов, проводки по их списанию формируются исходя из сложившейся на момент отпуска себестоимости (т.е. по средней себестоимости, в расчет которой включаются количество и стоимость на начало месяца, все поступления и все выбытия до момента отпуска). В конце месяца при выполнении обработки Закрытие месяца себестоимость корректируется — в расчет включаются количество и стоимость на начало месяца и все поступления текущего месяца).

- Если переключатель установлен в положение При закрытии месяца, то при проведении документов, которыми отражается выбытие запасов, проводки по списанию их стоимости формируются по плановым ценам или, если не заданы плановые цены или тип плановых цен, с нулевой себестоимостью. В конце месяца при выполнении обработки Закрытие месяца себестоимость корректируется — в расчет включаются количество и стоимость на начало месяца и все поступления текущего месяца). Плановые цены и тип плановых цен можно установить только для готовой продукции. Тип плановых цен задается в разделе: Администрирование – Параметры учета по ссылке Тип плановых цен, плановые цены устанавливаются документом Установка цен номенклатуры.

- «По ФИФО». Списание запасов будет выполняться по стоимости партий в порядке «первый пришел – первый ушел».

- «По средней». Порядок расчета средней себестоимости списания запасов в производство определяется настройкой проведения документов (раздел: Администрирование – Проведение документов, переключатель Расчеты выполняются):

- В переключателе Способ оценки товаров в рознице выбирается один из двух способов – «По стоимости приобретения» или «По продажной стоимости».

- В поле Основной счет учета затрат выбирается бухгалтерский счет, который во все производственные документы будет подставляться по умолчанию.

- Флажок Выпуск продукции устанавливается, если организация осуществляет выпуск продукции. При его установке становится видимым и доступным переключатель Общехозяйственные расходы включаются.

- Флажок Выполнение работ, оказание услуг заказчикам устанавливается, если организация осуществляет выполнение работ и (или) оказание услуг. При его установке становятся доступными поле Затраты списываются и переключатель Общехозяйственные расходы включаются.

- В поле Затраты списываются поддерживаются следующие варианты списания производственных затрат, связанных с выполнением работ (оказанием услуг):

- Без учета выручки. Затраты списываются в дебет счета 90.02 по всем номенклатурным группам (вне зависимости, отражена ли по этим номенклатурным группам выручка);

- С учетом всей выручки. Затраты списываются только по тем номенклатурным группам, по которым отражена выручка от оказания услуг. Если выручка по номенклатурной группе отсутствует, то затраты по ней учитываются в составе незавершенного производства;

- С учетом выручки только по производственным услугам. Затраты закрываются только с учетом выручки, отраженной документом «Оказание производственных услуг». Остальные документы, которыми отражена выручка, игнорируются.

- Переключатель Общехозяйственные расходы включаются устанавливает вариант списания общехозяйственных расходов: в себестоимость продаж по методу директ-костинг или в себестоимость продукции, работ, услуг. На 2021 год выбирайте метод директ-костинг, поскольку управленческие расходы в фактическую себестоимость незавершенного производства и готовой продукции не включаются согласно пп. «г» п. 26 ФСБУ 5/2019 (форма «Учетная политика» будет изменена в следующих релизах).

- В блоке Себестоимость выпуска поддерживаются следующие варианты учета:

- флажок Используется плановая себестоимость выпуска устанавливается для отражения выпуска готовой продукции и оказанных услуг по плановой себестоимости, фактическая себестоимость рассчитывается в конце месяца при выполнении обработки «Закрытие месяца». При этом, плановая себестоимость используется как база распределения затрат между отдельными позициями одной номенклатурной группы. Если отклонения фактической себестоимости от плановой будут учитываться на счете 40, в разделе «Отклонения от плановой стоимости» установите переключатель в положение Включаются в себестоимость продукции. В результате списания отклонений фактической себестоимости от плановой в конце месяца готовая продукция будет учитываться по фактической себестоимости в соответствии с п. 9 ФСБУ 5/2019;

- если флажок Используется плановая себестоимость выпуска не установлен, то плановая себестоимость не отражается, а фактическая себестоимость готовой продукции и оказанных услуг рассчитывается в конце месяца при выполнении обработки «Закрытие месяца».

- Флажок Рассчитывается себестоимость полуфабрикатов устанавливается, если планируется производить расчет себестоимости полуфабрикатов. При его установке становится видимым и доступным переключатель Последовательность этапов производства (переделов), в котором настраивается последовательность переделов (этапов) производства или встречного выпуска готовой продукции.

- Флажок Рассчитывается себестоимость услуг собственным подразделениям устанавливается, если планируется производить расчет себестоимости услуг собственным подразделениям. При его установке становится видимым и доступным переключатель Последовательность этапов производства (переделов), в котором настраивается последовательность переделов (этапов) производства или встречного выпуска готовой продукции.

- Флажок Используется счет 57 «Переводы в пути» при перемещении денежных средств устанавливается, если операции по внутреннему перемещению денежных средств организации будут отражаться с использованием счета 57 «Переводы в пути».

- Флажок в поле Формируются резервы по сомнительным долгам устанавливается, если резервы по сомнительным долгам в бухгалтерском учете будут формироваться автоматически. Автоматический расчет резервов выполняется по счетам 62 «Расчеты с покупателями и заказчиками» и 76.06 «Расчеты с прочими покупателями и заказчиками» и только по договорам в рублях. При наличии сомнительной задолженности по займам, выданным авансам поставщикам, договорам в валюте или условных единицах резерв по всем обязательствам создается вручную (флажок в таких случаях должен быть снят).

- Установите переключатель в одно из положений в соответствии с которым будут отражать авансы выданные поставщикам:

- Одной строкой в составе дебиторской задолженности — если авансы поставщикам будут отражаться одной строкой в составе дебиторской задолженности;

- Отдельными строками по видам активов — для отражения выданных авансов поставщикам в бухгалтерском балансе по разным строкам. В какую строку включается аванс, зависит от актива, который организация ожидает получить от поставщика (п. 45 ФСБУ 5/2019 «Запасы», п. 23 ФСБУ 26/2020 «Капитальные вложения»). Показатели баланса на все отчетные даты заполняются исходя из актива, указанного в договоре с поставщиком при включенном отображении счетов учета (п. 15 ПБУ 1/2008 «Учетная политика организации»). Отображение счетов учета включается в разделе: Главное — Персональные настройки.

- Переключатель Учет отложенных налоговых активов и обязательств (ПБУ18 «Учет расчетов по налогу на прибыль организаций») позволяет выбрать следующие варианты учета:

- Вариант 1: «Не ведется»

Для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ПБУ 18/02). - Вариант 2: «Ведется балансовым методом»

Рекомендуемый вариант (построен на основе рекомендаций БМЦ)- Постоянные и временные разницы в специальных ресурсах «ПР» и «ВР» регистра бухгалтерии (в проводках) не отражаются.

- Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. Проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года, с учетом уже отраженного в текущем периоде отложенного налога. Временные разницы определяются по каждому виду активов и обязательств как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

- Суммы постоянного налогового дохода и постоянного налогового расхода отдельными проводками не отражаются, а определяются расчетным путем как разница между условным расходом (доходом) по налогу на прибыль и расходом по налогу на прибыль (суммы ПНР и ПНД уже учтены при расчете текущего налога). Сумма условного расхода (дохода) отдельной проводкой также не отражается.

- В план счетов добавлены субсчета третьего порядка к счету 99.02 «Налог на прибыль»:

- 99.02.Т «Текущий налог на прибыль» (соответствует строке 2411 отчета о финансовых результатах и налогу по декларации, корреспондирует со счетом 68.04.1 «Расчеты с бюджетом» при выполнении регламентной операции «Расчет налога на прибыль»);

- 99.02.О «Отложенный налог на прибыль» (соответствует строке 2412 отчета о финансовых результатах, корреспондирует со счетами 09 «Отложенные налоговые активы» (ОНА) и 77 «Отложенные налоговые обязательства» (ОНО) при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18»).

- Вариант 3: «Ведется балансовым методом с отражением постоянных и временных разниц»

- По каждой операции формируются постоянные и временные разницы с отражением в специальных ресурсах «ПР» и «ВР» регистра бухгалтерии (в проводках) (так же, как и при затратном методе).

- Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц (по показателю «ВР» регистра бухгалтерии (проводки)) по виду актива (обязательства) и текущей ставки налога на прибыль. Проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года, с учетом уже отраженного в текущем периоде отложенного налога.

- Суммы постоянного налогового дохода и постоянного налогового расхода рассчитываются как произведение оборота постоянных разниц (по показателю «ПР» регистра бухгалтерии (проводки)) по счету налогооблагаемой прибыли (убытка) (99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения») и текущей ставки налога. Аналитический учет постоянного налогового расхода (дохода) по видам активов и обязательств не требуется и не поддерживается.

- В отличие от варианта 2 «Балансовый метод», так же как в затратном методе, формируются проводки по условному расходу (доходу) по налогу на прибыль, постоянному налоговому расходу (ПНР) и постоянному налоговому доходу (ПНД), признанию и погашению отложенных налоговых активов и обязательств в корреспонденции со счетом 68.04.2 «Расчет по налогу на прибыль».

- Вариант 4: «Ведется затратным методом (методом отсрочки)»

Это метод, основанный на сравнении доходов (расходов) отчетного периода, определенных для целей бухгалтерского учета и для целей налогообложения прибыли.

Применялся до введения в действие новой редакции ПБУ 18/02.

Этот метод можно продолжать применять, если результаты расчетов по нему будут совпадать с результатами, полученными при применении балансового метода.

Понятия:

Условный расход (доход) по налогу на прибыль – финансовый результат (прибыль или убыток) до налогообложения по данным бухгалтерского учета в отчетном периоде, умноженный на налоговую ставку (т.е. условная величина налога на прибыль (со знаком «плюс» – расход, со знаком «минус» – доход), рассчитанная по данным бухгалтерского учета).

Текущий налог на прибыль – налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством РФ о налогах и сборах.

Отложенный налог на прибыль – это суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за отчетный период.

Расход (доход) по налогу на прибыль – сумма текущего налога на прибыль и отложенного налога на прибыль. - Вариант 1: «Не ведется»

- Переключатель Состав форм бухгалтерской отчетности позволяет выбрать полный комплект, комплект для малых предприятий или для некоммерческих организаций.

- Проверьте период, с которого вводятся изменения в учетную политику (поле Применить с), и сохраните ее по кнопке ОК.

Форма «Настройки налогов и отчетов» (рис. 4):

- Раздел: Главное – Налоги и отчеты.

- Выберите организацию (если в информационной базе учет ведется по нескольким организациям).

- В связи с возможными изменениями налогового законодательства рекомендуется на каждый новый год по каждому налогу, плательщиком которого является организация, создавать новую запись с порядком налогообложения (по ссылке История изменений кнопка Создать). Если в форме для конкретного налога изменить любой реквизит, то ссылка История изменений по этому налогу будет заменена на поле Применяется с, по кнопке ОК изменения сохранятся, а если запись с порядком налогообложения на выбранный период отсутствует, то она будет создана.

- В левом окне формы выберите Система налогообложения, в правом установите переключатель в положение, соответствующее используемой системе налогообложения. Для всех (для организаций и ИП) доступны системы налогообложения «Общая», «Упрощенная, доходы» и «Упрощенная (доходы минус расходы)». При необходимости можно установить флажок «Торговый сбор». Для ИП, кроме перечисленных, также доступны системы налогообложения — в виде налога на профессиональный доход («самозанятые») и патентная («Только патент» или «Патент» совместно с УСН). В зависимости от выбранной системы налогообложения часть налогов в левом окне становится невидимой.

- Антикризис (рис. 5). Информация использовалась для учета в программе антикризисных мер по коронавирусу в 2020 году.

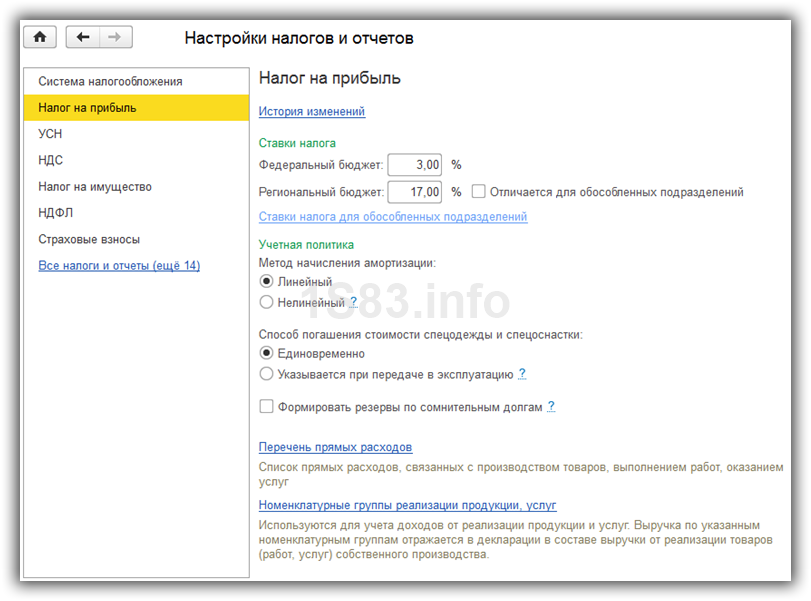

- Налог на прибыль (рис. 6)

- В блоке Ставки налога указываются ставки налога на прибыль в федеральный и региональный бюджет.

- С помощью переключателя Метод начисления амортизации выбирается метод начисления амортизации основных средств и нематериальных активов (амортизируемого имущества) в налоговом учете.

- С помощью переключателя Способ погашения стоимости спецодежды и спецоснастки до 2021 года выбирался способ погашения стоимости спецодежды и спецоснастки – единовременно или так, как в бухгалтерском учете (указывался при передаче в эксплуатацию). С 2021 года в бухгалтерском учете в соответствии с ФСБУ 5/2021 стоимость спецодежды и спецоснастки со сроком полезного использования не более 12 месяцев учитывается в расходах единовременно в момент передачи в эксплуатацию. Для налогового учета такой спецодежды / спецоснастки в программе может применяться только аналогичный порядок.

- При установке флажка Формировать резервы по сомнительным долгам автоматически будут формироваться резервы по сомнительным долгам в налоговом учете (также как в бухгалтерском учете, но с ограничением по выручке — не более 10% согласно п. 4 ст. 266 НК РФ).

- По ссылке Перечень прямых расходов открывается регистр сведений «Методы определения прямых расходов производства в НУ». В этом регистре указываются виды расходов в налоговом учете, которые относятся к прямым. Виды расходов, которые не внесены в этот регистр, по умолчанию считаются косвенными и при закрытии месяца в полном объеме относятся на уменьшение налогооблагаемой прибыли.

- По ссылке Номенклатурные группы реализации продукции, услуг определяется состав номенклатурных групп, выручка по которым в декларации по налогу на прибыль отражается в составе выручки от реализации товаров (работ, услуг) собственного производства.

- С помощью переключателя Порядок уплаты авансовых платежей выбирается порядок исчисления авансовых платежей по налогу на прибыль.

- Проверьте период, с которого вводятся изменения (поле Применяется с), и сохраните настройку по кнопке ОК.

- НДС (рис. 7):

- Если переключатель Система налогообложения (рис. 4) установлен в положение Общая, то по умолчанию считается, что организация является плательщиком НДС.

- Флажок Организация освобождена от уплаты НДС устанавливается, если организация применяет освобождение от уплаты НДС по ст. 145 или 145.1 НК РФ.

- С помощью соответствующих флажков и переключателя устанавливаются параметры учета НДС в организации (ведение раздельного учета входящего НДС, установка порядка регистрации счетов-фактур на аванс и др.).

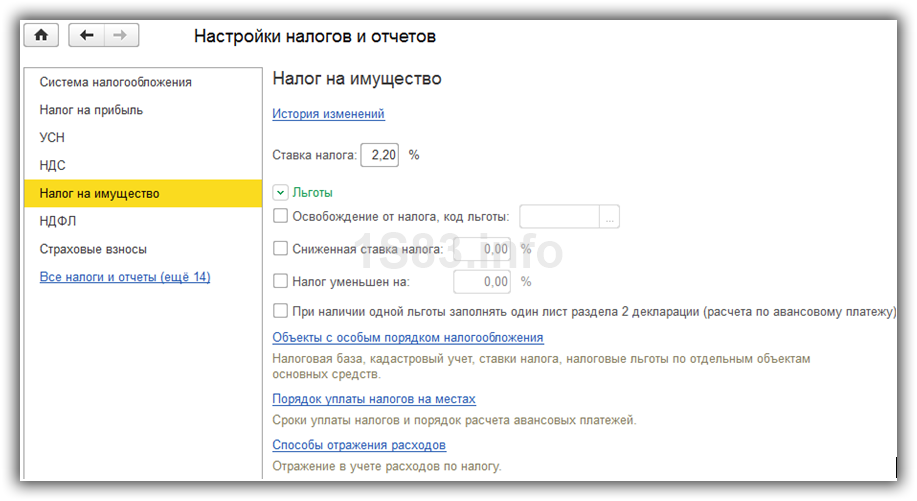

- Налог на имущество (рис. 8):

- В блоке Ставка налога указывается ставка налога на имущество в соответствии с законом субъекта РФ (с 2019 года налогом на имущество облагается только недвижимое имущество).

- С помощью соответствующих флажков и при переходе по соответствующим ссылкам отражаются:

- ставка налога;

- налоговые льготы;

- перечень объектов с особым порядком налогообложения;

- порядок и сроки уплаты налога и авансовых платежей

- способы отражения расходов по налогу и авансовым платежам (если способы отражения расходов по налогу на имущество для разных объектов основных средств организации отличаются друг от друга, то для них создаются отдельные сведения).

- Транспортный налог (рис. 9):

- По ссылке Регистрация транспортных средств заполняются сведения о регистрации транспортных средствах и снятии их с учета.

- По ссылке Ставки отражается информация о ставках транспортного налога по субъектам РФ .

- По ссылке Уплата авансовых платежей можно отметить регионы, где предусмотрена уплата авансовых платежей по транспортному налогу. В форме отражаются только те, регионы, в которых зарегистрированы транспортные средства организации.

- По ссылке Способы отражения расходов указываются способы отражения расходов по налогу и авансовым платежам. Если способы отражения расходов по транспортному налогу для разных транспортных средств организации отличаются друг от друга, то для них создаются отдельные сведения.

- Земельный налог (рис. 10):

- По ссылке Регистрация земельных участков заполняются / отражаются сведения о зарегистрированных земельных участках, снятии их с учета и т.п.

- По ссылке Уплата авансовых платежей можно отметить регионы, где предусмотрена уплата авансовых платежей по земельному налогу. В форме отражаются только те регионы, в которых зарегистрированы земельные участки организации.

- По ссылке Способы отражения расходов указываются способы отражения расходов по налогу и авансовым платежам. Если способы отражения расходов по земельному налогу для разных земельных участков организации отличаются друг от друга, то для них создаются отдельные сведения.

4. Формирование печатного макета формы «Учетная политика»

Из формы Учетная политика (раздел: Главное – Учетная политика) по кнопке Печать можно распечатать приказ об учетной политике, учетную политику по бухгалтерскому и налоговому учету и приложения к ним (рис. 11):

Любую печатную форму можно отредактировать с помощью встроенного текстового редактора, сохранить в одном из доступных форматов или вывести на печать.

Приказ об учетной политике (рис. 12)

Учетная политика по бухгалтерскому учету (рис. 13):

Выбранные настройки (рис. 3) нашли свое отражение в печатной форме учетной политики по бухгалтерскому учету:

- Для списания запасов применяется метод «по средней стоимости» (форма «Учетная политика», переключатель Способ оценки МПЗ);

- Для списания общехозяйственных расходов применяется метод «директ-костинг» (форма «Учетная политика», переключатель Общехозяйственные расходы включаются);

- Организация начисляет резерв по сомнительным долгам (установлен соответствующий флажок в форме «Учетная политика»);

- Организация применяет ПБУ 18/02 и ведет учет отложенных налогов и обязательств балансовым методом (установлен соответствующий флажок в форме «Учетная политика»).

Макет учетной политики, как и любую печатную форму, можно отредактировать с помощью встроенного текстового редактора, сохранить в одном из доступных форматов или вывести на печать.

Рабочий план счетов (рис. 14)

В печатную форму рабочего плана счетов выводятся все счета, используемые в программе «1С:Бухгалтерия 8» на момент формирования печатной формы.

Формы первичных документов (рис. 15 — 16)

В настройке приведены все формы первичных документов, используемые в программе (рис. 15). Часть форм разработана и утверждена Госкомстатом РФ, часть разработана фирмой «1С».

Для печати или сохранения в файле перечня и форм первичных документов, их нужно отметить флажками.

При необходимости можно просмотреть внешний вид первичного документа, предварительно выделив его в списке (рис. 16).

Регистры бухгалтерского учета (рис. 17)

В настройке приведены все формы регистров бухгалтерского учета, используемые в программе.

Для печати или сохранения в файле перечня и форм регистров их нужно отметить флажками.

При необходимости можно просмотреть внешний вид каждого регистра, предварительно выделив его в списке.

Учетная политика по налоговому учету (рис. 18)

Выбранные настройки (рис. 6) нашли свое отражение в тексте печатной формы учетной политики по налоговому учету:

- Для целей налогового учета в организации применяется линейный метод начисления амортизации (Налог на прибыль в форме Настройки налогов и отчетов, переключатель Метод начисления амортизации);

- Стоимость спецодежды и спецоснастки списывается единовременно при передаче в эксплуатацию (Налог на прибыль в форме Настройки налогов и отчетов, переключатель Способ погашения стоимости спецодежды и спецоснастки);

- Применяется метод списания запасов по средней стоимости (форма Учетная политика, переключатель Способ оценки МПЗ).

Регистры налогового учета (рис. 19)

В настройке приведены все формы регистров налогового учета, используемые в программе.

Для печати или сохранения в файле перечня и форм регистров их нужно отметить флажками.

При необходимости можно просмотреть внешний вид регистра, предварительно выделив его в списке.

Источник