- Работник подал заявление о «детском» вычете по НДФЛ лишь в середине года: что должен сделать бухгалтер

- ВАЖНО

- Если заявление написано в середине года

- С какого месяца полагается вычет?

- Вносить ли уточнения в 6-НДФЛ?

- Как вернуть деньги работнику?

- Вычет на ребенка за месяцы, в которых нет дохода, предоставляется или нет?

- Как получить детский вычет за прошлые годы, если раньше не додумались?

- С какого месяца у родителей появляется право на детский вычет

- С какого месяца вычет предоставляют на работе

- Как получить детский вычет за прошлые годы

- Во время декрета вычет на детей не положен, но есть шанс его получить

- Стандартные налоговые вычеты по НДФЛ

- Вычет на ребёнка

- Размеры вычетов за детей

- Документы на вычет за ребёнка

- Период предоставления вычета на ребёнка

- Вычет на себя

- Вычет для ИП на УСН и патенте

- Новым ИП — год Эльбы в подарок

- Вычеты в Эльбе

Работник подал заявление о «детском» вычете по НДФЛ лишь в середине года: что должен сделать бухгалтер

Бухгалтер нередко сталкивается с такой ситуацией: работник имел право на «детский» стандартный вычет с января, но заявление написал только в ноябре. В результате у бухгалтера возникают три важных вопроса. С какого месяца применить вычет? Подавать ли «уточненку» по 6-НДФЛ? Как вернуть долг работнику? Ответы — в нашей статье.

Стандартный вычет на детей

Ему посвящен подпункт 4 пункта 1 статьи 218 НК РФ. Размер вычета зависит от того, каким по счету является ребенок; для детей-инвалидов действуют отдельные правила (см. табл.).

Какая сумма стандартного вычета на ребенка предоставляется за каждый месяц налогового периода

На кого предоставляется вычет

Лицо, на обеспечении которого находится ребенок

Родитель, его супруг (супруга), усыновитель

Приемный родитель, его супруг (супруга), опекун, попечитель

на первого ребенка

на второго ребенка

на третьего и каждого последующего ребенка

на каждого ребенка, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося-«очника», аспиранта, ординатора, интерна, студента до 24 лет, если он инвалид I или II группы

ВАЖНО

Вычет применяется с месяца, когда ребенок родился (его усыновили, установили опеку или передали на воспитание в семью). В общем случае вычет полагается до конца года, когда ребенку исполнилось 18 лет (для учащихся-«очников», ординаторов, интернов, студентов, курсантов — 24 года). Если доход физлица превысил с начала года 350 000 руб., предоставление «детского» вычета прекращается с месяца, в котором произошло превышение.

Рассчитывайте зарплату и НДФЛ со стандартными вычетами в веб‑сервисе Рассчитать

Если заявление написано в середине года

Вычет на ребенка дают на основании письменного заявления физлица и подтверждающих документов. Как быть, если сотрудник принес заявление в середине или даже в конце года? При этом правом на вычет он располагал с января, и на начало года уже трудился в компании. Чтобы оформить все правильно, бухгалтеру следует разобраться в нескольких важных вопросах.

С какого месяца полагается вычет?

Даже если заявление датировано, например, ноябрем, вычет следует применять с января текущего года. Поступить так нужно и в ситуации, когда в заявлении сказано: «Прошу предоставить вычет с ноября…».

Объяснение простое. Согласно пункту 3 статьи 218 НК РФ, стандартные вычеты полагаются за все месяцы налогового периода, в течение которых человек имел на них право. Проще говоря, начало применения зависит от даты возникновения права на вычет. А дата, указанная в заявлении, никакой роли не играет.

Вносить ли уточнения в 6-НДФЛ?

Этот вопрос возникает, если заявление на «детский» вычет написано в середине года, например, в ноябре. Бухгалтер понимает, что должен был применять вычет в январе — октябре, но не делал этого. Как следствие, отчеты 6-НДФЛ за первый квартал, полугодие и 9 месяцев текущего года оформлены без учета соответствующих сумм. Нужно ли сдать «уточненки»?

Нет, не нужно. Хотя сотрудник и обладал правом на вычет с января, бухгалтер узнал об этом только в ноябре. Значит, перерасчет за январь — октябрь следует датировать ноябрем, и отразить в форме 6-НДФЛ по итогам года. Корректировки за предыдущие отчетные периоды не требуются. К подобным выводам пришла ФНС в письме от 17.09.18 № БС-4-11/18095 (см. « ФНС напомнила, как в расчете 6-НДФЛ отразить имущественный вычет »). Правда, в нем речь шла об имущественном вычете, но сути дела это не меняет.

Заполните, проверьте и сдайте действующую форму 6‑НДФЛ через интернет Сдать бесплатно

Как вернуть деньги работнику?

Из-за того, что с января по октябрь работодатель не применял вычет, получилось, что он начислял и удерживал из зарплаты работника завышенный НДФЛ. Теперь настало время вернуть человеку излишне удержанный налог.

Может показаться, что для этого нужно просто приплюсовать необходимую сумму к зарплате за ноябрь. Однако торопиться нельзя. Прежде необходимо сделать ряд шагов, предусмотренных пунктом 1 статьи 231 НК РФ:

- В течение 10 дней с момента получения заявления о вычете сообщить сотруднику о факте излишнего удержания НДФЛ.

- Дождаться, когда работник письменно уведомит работодателя о том, на какой счет следует перечислить деньги.

- Погасить долг путем безналичного перевода. Источник средств — это НДФЛ, подлежащий перечислению в бюджет за предстоящие периоды как по данному, так и по другим работникам.

И только в случае, если сотрудник не сообщит в бухгалтерию номер банковского счета, на который следует перечислить излишне удержанный НЛФЛ, работодатель вправе прибавить сумму долга к зарплате за текущий месяц (подробнее см.: « Как вернуть работнику НДФЛ: пошаговая инструкция для налогового агента »).

Источник

Вычет на ребенка за месяцы, в которых нет дохода, предоставляется или нет?

В тех месяцах, в которых работник не получает доход, облагаемый НДФЛ по ставке 13%, вычет ему не положен. Однако если до конца года выплата дохода возобновляется, вычет нужно предоставить в том числе и за бездоходный период. Если же выплаты полностью прекращены и до конца года их больше не будет, то не должно быть и вычета.

Об этом — в письмах Минфина от 25.12.2018 № 03-04-05/94556, от 30.10.2018 № 03-04-05/78020.

Например, работница ушла в декрет в августе, с сентября по ноябрь денег не получала, вычеты за эти месяцы ей не предоставлялись. Допустим, в декабре она получила премию. Тогда при подсчете налога с премии нужно учесть в том числе вычеты за сентябрь — ноябрь. Если бы премии не было, свой последний в году стандартный вычет она получила бы за август. И кстати, это может быть не премия, а материальная помощь, то есть выплата не трудового, а социального характера (облагаемая НДФЛ). На возможность получать вычеты с таких доходов Минфин указывал еще в 2014 году (письмо от 04.09.2014 № 03-04-06/44338).

Таблицу с кодами налоговых вычетов по НДФЛ на 2021 год ищите здесь.

Важно! Рекомендации от КонсультантПлюс

На практике работники нередко заявляют о намерении получать вычет и приносят необходимые документы работодателю не в месяце рождения ребенка, а позже. В этом случае НДФЛ вам придется пересчитать (Письма Минфина России от 18.04.2012 N 03-04-06/8-118, УФНС России по г. Москве от 04.06.2020 N 20-20/091227@).

Причем, если право на вычет у работника возникло в текущем году, налог пересчитывается с месяца рождения ребенка, а если в истекших годах, то только с января текущего года.

Смотрите пример перерасчета НДФЛ в связи с предоставлением работником документов на вычет с опозданием от К+. Пробный доступ бесплатен.

Источник

Как получить детский вычет за прошлые годы, если раньше не додумались?

У нас с мужем двое детей — 5 и 3 лет. Оба официально работаем, но только из вашего журнала узнали про стандартные вычеты. Заявление на работе написали в мае этого года. Бухгалтер говорит, что вычет мне предоставят только с июня, а не с начала года. А за прошлые годы вообще не вернут НДФЛ. Но это же нечестно: нам никто не говорил раньше писать заявление и не рассказывал, что так можно уменьшить налог.

Есть ли шанс получить вычет с начала года и вернуть НДФЛ со дня рождения детей? Мы посчитали: там могло бы быть около 40 тысяч рублей. Хотелось бы забрать эти деньги.

Инна, вы можете забрать эти деньги из бюджета, а работодатель должен пересчитать вам налог с начала года, а не с июня. Вот как нужно действовать, если заявление на детский вычет написали позже того месяца, в котором родился ребенок.

С какого месяца у родителей появляется право на детский вычет

По умолчанию — с месяца рождения ребенка. В том месяце, когда родился ребенок, родители уже имеют право на стандартный вычет: 1400 рублей — на первого и второго, 3 тысячи рублей — на третьего и последующих детей. Это право сохраняется до конца того года, в котором ребенку исполнилось 18 лет. Если он учится очно, то вычет можно получать до 24 лет — его перестанут предоставлять с того месяца, в котором ребенок закончит учебу.

Двойной вычет — со следующего месяца. Единственному родителю положен двойной вычет, но право на удвоение появляется в следующем месяце после того, как умер второй родитель, если он был. Если в свидетельстве нет записи об отце или ее внесли со слов матери, то двойной вычет мать-одиночка будет получать с рождения ребенка.

Каждый год налоговый агент, который считает и удерживает НДФЛ, следит за доходами с начала года. Как только они превысят 350 тысяч рублей, стандартный вычет предоставлять перестают. Но со следующего года опять начинают уменьшать налоговую базу, и так каждый год.

Это значит, что право на стандартный вычет на детей у вас и супруга появилось в том месяце, когда родились дети, — то есть 5 лет назад на первого ребенка и 3 года назад на второго ребенка. Но речь именно о праве на вычет. С периодами для возврата налога еще разберемся.

С какого месяца вычет предоставляют на работе

Чтобы получать стандартный вычет на работе, нужно написать заявление. Даже если работодатель знает, что у вас есть дети, он не обязан предоставлять вычет автоматически. Заявление пишут один раз, например при рождении ребенка или устройстве на работу, каждый год его не дублируют.

Если написать заявление сразу после рождения ребенка. Вычет будут предоставлять с этого же месяца. При начислении НДФЛ из зарплаты вычтут 1400 или 2800 рублей и удержат налог только с разницы.

Если написать заявление в середине года. Иногда сотрудники не знают о праве на вычет и пишут заявление, когда дети уже подросли. Причем не с января, а в середине года, как у вас. Например, сотрудник работает в компании пять лет, а за вычетом обратился только в мае текущего года. В таких случаях работодатель обязан предоставить вычет не с даты заявления и не со следующего месяца, а с января. Налог при этом нужно пересчитать, а излишне удержанную сумму вернуть, но только с января, а не за прошлые годы. Если бухгалтерия об этом не знает, ссылайтесь на письмо Минфина. Это как раз ваш случай. Вам и супругу должны предоставить по 2800 рублей вычета с января и за четыре прошедших месяца вернуть 2912 рублей на двоих.

Если трудоустройство в середине года. Когда работник заключает трудовой договор не с начала года, а, например, в мае или сентябре, он может сразу написать заявление на стандартный вычет. Но конкретно этот работодатель предоставит его с месяца трудоустройства, а не с января. При этом обязательно попросят справку о доходах на прежнем месте, так как лимит 350 тысяч рублей считают не по каждому месту работу, а нарастающим итогом с начала года. Например, если на прошлой работе зарплата за полгода составила 400 тысяч рублей, на новом месте детский вычет не положен. Его дадут только со следующего года.

Как получить детский вычет за прошлые годы

Стандартный вычет за прошлые годы можно получить только по декларации. Даже если с рождения ребенка НДФЛ у вас удерживал тот же работодатель, где вы сейчас оформлены, он не может пересчитать налог за прошлые годы и отдать его вам вместе с зарплатой. С января текущего года — обязан, а за истекшие годы — нет.

Чтобы вернуть налог, нужно заполнить декларацию за каждый год. Но, несмотря на то что старшему ребенку пять лет, вы не сможете вернуть налог за все эти годы. НДФЛ вернут только за три года до подачи декларации. В 2021 году можно подать 3-НДФЛ за 2020, 2019 и 2018 годы.

В 2017 и 2016 годах у вас тоже было право на вычет на первого ребенка, но налог за эти годы вам уже никогда не вернут.

Сейчас вам нужно заполнить три декларации. Это можно сделать в личном кабинете на сайте nalog.ru. За прошлые годы там уже будут справки о доходах — информацию из них можно перенести автоматически. После этого выберите стандартный вычет, укажите дату рождения детей и прикрепите копии свидетельств о рождении. Вы сразу увидите сумму вычета с учетом лимита по доходам и информацию о том, сколько налога вам должны вернуть за каждый год.

Супруг должен подавать такую декларацию сам за себя и тоже только за три предыдущих года. Форму для декларации ищите в разделе «Жизненные ситуации».

Если за эти годы вы уже подавали декларации — например, на вычет за квартиру или лечение, — теперь подаете уточненную, а не новую. Все данные из первичной декларации нужно перенести.

Во время декрета вычет на детей не положен, но есть шанс его получить

Вы написали, что вашим детям 5 лет и 3 года. Возможно, какое-то время вы находились в отпуске по беременности и родам, а потом — по уходу за ребенком. В это время вам могли платить пособия. Но этот доход не облагается НДФЛ, поэтому за период выплат, когда не было налога по ставке 13%, стандартный вычет на детей не дадут. Это может повлиять на ваши расчеты. Возможно, сумма окажется меньше 40 тысяч рублей, но это будет понятно сразу после заполнения декларации. Вам даже вникать не нужно: все данные о налоге есть в справках 2-НДФЛ в личном кабинете.

Если супруг все это время работал, получал зарплату и платил НДФЛ по ставке 13%, он сможет заявить вычет за три предыдущих года. Отказаться от своего вычета в его пользу на время декрета у вас не получится. Сам по себе отказ существует, и кто-то из родителей может получать двойной вычет, но не в случае декрета. Так можно, когда у мамы отпуск за свой счет или папе получать вычет выгоднее из-за лимита доходов. Но в декрете права на вычет вообще нет, поэтому отказаться от него не получится.

Правда, тут есть такой нюанс. Если вы были в декрете до конца года, вычет за месяцы отпуска вам не положен. А если были в декрете часть года, а потом вышли на работу, то вычет можно получить и за месяцы декрета. В декларации это должно посчитаться автоматически, но лучше проверяйте. На практике со стандартными вычетами при заполнении из личного кабинета бывают нестыковки, и приходится заполнять данные вручную, чтобы не потерять деньги.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник

Стандартные налоговые вычеты по НДФЛ

Работодатели должны удерживать налог на доходы физических лиц (НДФЛ) из зарплаты своих сотрудников. Поэтому, если у работника оклад 30 000 ₽, на руки за вычетом НДФЛ 13% он получит только 26 100 ₽, если без всяких сложностей.

Чтобы некоторые группы сотрудников получали больше, придумали налоговые вычеты. Вычет работает так: берут доход сотрудника, уменьшают его на сумму вычета и уже с этой суммы рассчитывают налог. То есть уменьшают налоговую базу, а не сам налог.

У флориста Кати оклад 30 000 ₽ и вычет 1 400 ₽ на дочку, значит с её оклада удержат:

— в январе: (30 000 — 1 400) × 0,13 = 3 718 ₽

— в феврале: (60 000 — 2 800) × 0,13 — 3 718 = 3 718 ₽ и так далее.

Помните, НДФЛ всегда считается нарастающим итогом с начала года как на примере.

Вычеты по НДФЛ бывают разные: стандартные, имущественные, социальные и профессиональные. Чаще всего сотрудники приходят со стандартными налоговыми вычетами: за себя или за ребёнка.

Стандартные налоговые вычеты уменьшают доходы, которые облагают НДФЛ по ставке 13%. К доходам по другим ставкам и дивидендам стандартные вычеты не применяют. Нерезиденты использовать вычеты тоже не могут. Напомним, нерезидент — это физлицо, которое находится на территории РФ менее 183 дней в течение одного года.

Вычет на ребёнка

Родителям положен вычет на каждого ребёнка до 18 лет. Если ребёнок — аспирант, ординатор, интерн, студент или курсант и учится очно, то предельный возраст увеличивают до 24 лет.

Вычет могут получить:

— каждый из родителей — не важно, состоят ли они в браке, разведены или никогда не были женаты;

— муж или жена родителя;

— каждый из усыновителей, опекунов, попечителей, когда их несколько;

— каждый из приемных родителей, если их двое.

Если родитель единственный или второй родитель отказался от вычета, можно рассчитывать на двойной вычет. Причём отказаться от вычета может только работающий родитель: если родитель не работает, то у него нет права на вычет, а значит отказаться не от чего.

Размеры вычетов за детей

Размеры вычетов сейчас такие:

— на первого и второго ребёнка — 1 400 ₽

— на третьего и каждого последующего — 3 000 ₽

Детей считают независимо от возраста. Например, у сотрудника три ребёнка. Двое уже взрослые: 25 лет и 23 года, а третьему 16 лет. Сотруднику полагается один вычет на третьего ребёнка — 3 000 рублей.

На детишек-инвалидов вычеты больше:

— для родителей и усыновителей — 12 000 ₽

— для опекунов, попечителей, приёмных родителей — 6 000 ₽

При этом не важно, каким по счёту является ребёнок-инвалид в семье. А ещё к ним можно прибавить общие вычеты на детей. Например, на единственного ребёнка-инвалида вычет составит 13 400 ₽. Ведь родителям положен вычет на первого ребёнка — 1 400₽ и на ребёнка-инвалида — 12 000 ₽.

Важно: стандартный налоговый вычет на ребенка предоставляйте до месяца, в котором доходы сотрудника с начала года превысят 350 000 ₽.

Если ребёнок быстро вырос и вступил в брак, то вычет на него уже нельзя получить — теперь он обеспечивает себя сам. А вот если он решил попробовать себя в работе, то у родителей ещё остается право на вычет. В общем, женитьба — дело ответственное:)

Документы на вычет за ребёнка

Для начала работнику нужно написать заявление на вычет в свободной форме и приложить к нему подтверждающие документы: свидетельство о рождении или справку из учебного заведения.

Если сотрудник работает не с начала года или по совместительству трудится в другой организации, попросите у него справку по форме 2-НДФЛ с других мест работы. Она подтвердит, что доход с начала года не превысил 350 000 ₽.

Важно: не предоставляйте сотруднику стандартные налоговые вычеты, которые он не получил у прежнего работодателя или получил не в полном размере.

В некоторых случаях будут нужны и другие документы. Например, у супруга, который не является родителем или опекуном ребенка, попросите заявление матери или отца ребенка о том, что супруг его обеспечивает.

Некоторые документы нужно обновлять каждый год. Общее правило: если документ подтверждает право на вычет только в одном периоде, значит, в следующем его нужно обновить. Например, справку из ВУЗа запрашивайте ежегодно, ведь ситуация в следующем году может измениться.

Период предоставления вычета на ребёнка

Предоставляйте вычет с того месяца, в котором сотрудник подтвердит, что у него появился ребёнок. Если сотрудник подал заявление в текущем году, то вычеты предоставляйте с начала года. Даже если о своем праве на вычет он заявил в середине или конце года.

Алиса работает в организации с начала года, а вот о том, что у неё есть право на вычет, она вспомнила только в мае, тогда и подала заявление. Алиса — мама, у неё есть два несовершеннолетних сына. А значит, с января по май вычетов накопилось на 14 000 ₽ (1 400 × 2 × 5).

У Алисы оклад 40 000 ₽, всего с января по апрель Алисе начислили 160 000 ₽ (40 000 × 4) и удержали НДФЛ — 20 800 ₽.

В мае бухгалтер посчитает все неучтённые вычеты и из зарплаты удержат только НДФЛ в 3 380 ₽ ((200 000 — 14 000) × 0,13 — 20 800), вместо 5 200 ₽ (200 000 × 0,13 — 20 800). А значит на руки Алиса получит 36 620 ₽ (40 000 — 3 380), вместо 34 800 ₽ (40 000 — 5 200).

А вот если у сотрудника было право на вычет в прошлом году и он забыл заявить о нём, то получить этот вычет он сможет только самостоятельно через налоговую.

Вычет на себя

Некоторым взрослым положен вычет в 500 ₽ или 3 000 ₽. Размер зависит от того, к какой льготной категории относится работник. Среди них инвалиды, пострадавшие от Чернобыльской катастрофы, участники военных действий, герои России и многие другие. Все категории можно посмотреть в пп. 1 и 2 п. 1 ст. 218 НК РФ.

Чтобы получить вычет, сотрудник приносит заявление и документы, подтверждающие его право на вычет.

Такие вычеты нельзя складывать и использовать одновременно. Если сотрудник имеет право на несколько стандартных вычетов, предоставьте один из них — максимальный. Зато здесь нет лимита доходов — вычеты за себя предоставляйте независимо от размера полученных доходов.

Вычет для ИП на УСН и патенте

Если вы ИП на УСН или патенте и у вас есть ребёнок, то получить вычет не получится. Ваши доходы не облагаются НДФЛ по ставке 13%, поэтому к ним нельзя применить вычет.

А вот есть ИП, к примеру, параллельно трудится по найму, то он получит вычет у работодателя, но к ИП это уже не имеет никакого отношения.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

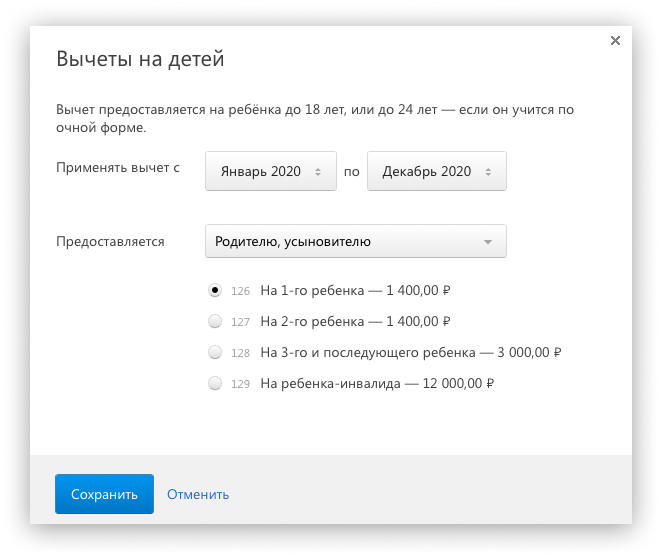

Вычеты в Эльбе

В Эльбе можно добавить только стандартные налоговые вычеты. Для этого зайдите в раздел Сотрудники → Нужный сотрудник → Вычеты → Добавить вычет.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Источник