- Если недвижимость приобретена безработной женой, то имущественный вычет может получить ее работающий муж

- Как оформить ипотеку, чтобы налоговый вычет получила и я, и муж?

- – По ипотеке берем с супругом в совместную собственность квартиру. На что обратить внимание при оформлении документов, чтобы на обоих можно было получить налоговый вычет?

- Отвечает адвокат, к. ю. н. Юлия Вербицкая:

- Отвечает руководитель отдела городской недвижимости северо-восточного отделения компании «НДВ-Недвижимость» Елена Мищенко:

- Отвечает управляющий партнер «Метриум Групп» Мария Литинецкая:

- Отвечает юрист, адвокат Намик Азимов:

- Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

- Как супругам выгоднее получать налоговый вычет — вместе или раздельно?

- Совместный возврат налога за покупку недвижимости

- Подвох при получении вычета за квартиру

- Налоговый вычет по ипотеке: как вернуть ₽390 тыс. за уплаченные проценты

- Налоговый вычет по ипотеке

- Налоговый вычет за проценты по ипотеке

- Когда можно получить вычет за проценты

- Как получить вычет по выплаченным процентам

- Вычет по процентам в браке

Если недвижимость приобретена безработной женой, то имущественный вычет может получить ее работающий муж

|

| fizkes / Shutterstock.com |

Минфин России разъяснил, что в случае, когда долю в квартире приобрела супруга налогоплательщика (безработная), состоящая с ним в браке, право на получение имущественного налогового вычета по НДФЛ имеет муж, являющийся плательщиком НДФЛ. Данным правом он может воспользоваться, если ранее имущественный вычет не получал (письмо Департамента налоговой и таможенной политики Минфина России от 22 ноября 2017 г. № 03-04-05/77099).

Напомним, что недвижимое имущество, нажитое супругами во время брака, является их совместной собственностью. При этом не имеет значения, на имя кого из супругов оно приобретено либо на имя кого или кем из супругов внесены денежные средства (п. 1 ст. 256 Гражданского кодекса, п. 1 ст. 34 Семейного кодекса).

В свою очередь при определении размера налоговой базы по НДФЛ в соответствии с п. 3 ст. 210 Налогового кодекса налогоплательщик имеет право на получение имущественного налогового вычета в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории РФ, в частности, доли в квартире (подп. 3 п. 1 ст. 220 НК РФ). При этом размер имущественного налогового вычета не может превышать 2 млн руб. (подп. 1 п. 3 ст. 220 НК РФ). Повторное предоставление налогоплательщику имущественного налогового вычета не допускается (п. 11 ст. 220 НК РФ).

Более подробно о вычетах при покупке имущества и других налоговых вычетах для физических лиц, а также условиях их предоставления и оформлении узнайте из нашего спецпроекта!

Добавим также, что имущественный налоговый вычет предоставляется налогоплательщику на основании документов, подтверждающих возникновение права на него. К ним относится договор о приобретении, в частности, доли в квартире, а также документы, подтверждающие право собственности налогоплательщика на данный объект недвижимости, платежные документы, оформленные в установленном порядке и подтверждающие произведенные налогоплательщиком расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца и другие документы) (подп. 6-7 п. 3 ст. 220 НК РФ).

Источник

Как оформить ипотеку, чтобы налоговый вычет получила и я, и муж?

– По ипотеке берем с супругом в совместную собственность квартиру. На что обратить внимание при оформлении документов, чтобы на обоих можно было получить налоговый вычет?

Отвечает адвокат, к. ю. н. Юлия Вербицкая:

Для Вас важно, чтобы в договоре купли-продажи была указана полная стоимость квартиры, и эта стоимость соответствовала (приблизительно) актуальной кадастровой стоимости объекта недвижимости.

Отвечает руководитель отдела городской недвижимости северо-восточного отделения компании «НДВ-Недвижимость» Елена Мищенко:

Супруги вне зависимости от того, в какую собственность – долевую или общую совместную – покупают имущество, могут вдвоем рассчитывать на налоговый вычет, предельный размер которого составляет 13% с 2 млн рублей на каждого.

Допустим, супруги приобрели квартиру за 5 млн рублей, при этом сумма, с которой будет возвращаться вычет, составит 2 млн рублей на каждого супруга. Таким образом, каждый из супругов может рассчитывать на возврат налога в размере 260 тысяч рублей при условии, что данная сумма до этого была уплачена в бюджет в виде НДФЛ.

Отвечает управляющий партнер «Метриум Групп» Мария Литинецкая:

Сегодня приобретающая квартиру семейная пара находится в гораздо лучшем положении с точки зрения налогового законодательства, чем до 2014 года. Согласно последним поправкам, сразу оба супруга получили право на налоговый вычет (НВ) при покупке недвижимости. А если дом или квартира покупалась в ипотеку, то оба смогут будет вернуть и часть уплаченных процентов по кредиту.

Поскольку Семейный кодекс признает любое приобретенное в законном браке имущество совместным, не имеет значения, какой из супругов (или они оба) будет указан в качестве собственника. И неважно, от чьего имени производилась оплата приобретаемого жилья. Даже если все бумаги оформлены на мужа, жена не теряет права на НВ. С вычетом по ипотеке дело обстоит так же: обычно в кредитном договоре один из супругов выступает заемщиком, а второй указан как созаемщик. В итоге пара может получить возврат по уплаченным процентам «за двоих».

Что касается размеров вычета, то при стоимости недвижимости более 4 млн рублей муж и жена вправе вернуть НДФЛ в сумме 13% от 2 млн рублей на каждого, то есть всего 520 тысяч рублей. Если же на покупку было потрачено менее 4 млн рублей, то размер НВ для каждого супруга будет рассчитываться как 13% от половины цены недвижимости. Муж и жена могут подать заявление о перераспределении вычета в пользу одного из них, если второй уже использовал свое право или не имеет доходов. Однако получение денег за партнера (то есть 13% от 4 млн рублей одним лицом) невозможно.

Важным нововведением налоговиков стало разрешение на многократное обращение за НВ до исчерпания лимита в 2 млн рублей. Размер максимального вычета по ипотеке ограничен 3 млн рублей на каждого супруга. Если сумма уплаченных парой процентов по кредиту меньше 3 млн (например, ипотека 4 млн рублей на срок 10 лет по ставке 11% предполагает переплату в 2,6 млн рублей), то логично обратиться за вычетом только одному супругу. Тогда второй сможет «приберечь» это право для будущих кредитных договоров.

Отвечает юрист, адвокат Намик Азимов:

Согласно ст. 220 Налогового Кодекса РФ, каждый из супругов имеет право получить причитающийся им имущественный налоговый вычет сразу, как только они вступили в права собственности. Если супруги не заключали брачный договор и не оговорили режим владения имуществом, их права на вычет равны. Пропорции выплат указываются в заявлении о согласовании долей.

Супруг, желающий получить вычет, должен обратиться в инспекцию ФНС со следующим пакетом документов:

- заявление на получение имущественного налогового вычета, в котором указаны личные данные, а также реквизиты банковской карты или счета, на которые будут поступать начисления;

- заявление, согласовывающее доли обоих супругов в вычете (для случаев, когда собственность оформлена как совместная);

- оригинал налоговой декларации на доходы физических лиц;

- документы, удостоверяющие личность и подтверждающие заключение брака;

- копия идентификационного кода и декларации о налогах за последний год;

- свидетельства и другие бумаги, удостоверяющие владение собственностью, например договор купли-продажи;

- платежные документы, подтверждающие оплату жилья (чеки, расписки, банковские платежные поручения).

Если речь идет о вычете по процентам с ипотеки, список документов будет следующим:

- заявление на получение налогового вычета за проценты по кредиту, которые были выплачены;

- заверенная копия договора с банком о получении кредита;

- документы, удостоверяющие право владения собственностью, а также бумаги, подтверждающие факт ее приобретения (договор купли-продажи);

- при наличии дополнительных расходов, которые учитываются в вычете, нужно предоставить подтверждающие их документы. Это могут быть расходы на составление проектной документации, проведение ремонтных работ и др. Предоставляются кассовые чеки, акты закупки материалов, банковские выписки и т. д.;

- декларация о налогах на доходы физических лиц;

- справка с мест работы о начисленных и удержанных налогах.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Источник

Как супругам выгоднее получать налоговый вычет — вместе или раздельно?

О возврате НДФЛ за покупку квартиры и уплаченные проценты по ипотеке знают почти все, но не все ориентируются в тонкостях получения вычета. Если супруги вместе получают возврат налога за квартиру, то быстрее выберут причитающуюся сумму. Однако вычет по ипотечным процентам лучше совместно не получать — так можно потерять крупную сумму. Рассказываем, как работает схема.

Купил квартиру — не забудь получить вычет. Фото: kuban-mama.ru

Для начала напомним, что имущественный налоговый вычет — возврат уплаченного в бюджет НДФЛ за покупку квартиры и уплаченные по ипотеке проценты.

- За покупку квартиры можно вернуть 13% её стоимости, но не более, чем с 2 000 000 рублей. Получается, что максимум — 260 000 рулей.

- С уплаченных процентов тоже можно вернуть 13%, но не более, чем с 3 000 000 рублей. Максимальная сумма возврата — 390 000 рублей.

Совместный возврат налога за покупку недвижимости

Заявлять возврат налога выгоднее обоим супругам по нескольким причинам.

1. Деньги возвращаются быстрее

Среднероссийские зарплаты невысоки. Чтобы получить максимальную сумму вычета 260 000 рублей, надо потратить несколько лет.

Посчитаем. Иван Иванович зарабатывает 40 000 рублей в месяц. Значит, ежегодно он уплачивает в бюджет около 62 500 рублей НДФЛ. На возврат всей суммы вычета он потратит примерно 4 года.

Допустим, у Иван Ивановича есть жена Ольга Ивановна. Она тоже имеет право на вычет. Если её зарплата составляет 40 000 рублей, то семья ежегодно в виде вычета будет получать 125 000 рублей, а полную сумму возврата они выберут за 2 года.

Если вы не хотите ждать для получения вычета следующего года, то ускорить возврат НДФЛ можно, подав заявление через работодателя. Как это сделать, мы писали в статье «Самый быстрый способ получить налоговый вычет».

2. Сумма вычета увеличится в два раза

Лимит в 260 000 рублей устанавливается на каждого супруга в отдельности, поэтому при покупке жиля стоимостью более 4 000 000 рублей семья получает в виде возврата НДФЛ 520 000 рублей.

Как это происходит, покажем на примерах.

Квартира стоит 2 000 000 рублей.

Максимум, что можно с неё получить — 260 000 рублей, это может сделать один из супругов. Совместный вычет лишь ускорит получение денег.

Квартира стоит 3 000 000 рублей.

Максимум по возврату — 390 000 рублей. Однако получить его можно только совместно, поскольку сумма превышает индивидуальное ограничение по вычету. Разделить возвращаемую сумму между супругами можно в любых пропорциях — пополам или 260 000 на мужа, 130 000 на жену. Зависит от дохода каждого и будущих планов.

Квартира стоит 4 000 000 рублей.

Максимум по возврату — 520 000 рублей. Его тоже можно получить только совместно с супругом. Каждый выберет при этом свой лимит.

Никаких опасностей при получении совместного вычета за покупку квартиры нет. Если один из супругов не использует весь лимит, то остаток перенесётся на следующий объект недвижимости.

Например, супруги купили квартиру за 3 000 000 рублей. Муж получил полный вычет 260 000 рублей, а жена часть вычета — 140 000 рублей. Возврат за следующую квартиру может получить только жена. Сумма — 120 000 рублей.

Подвох при получении вычета за квартиру

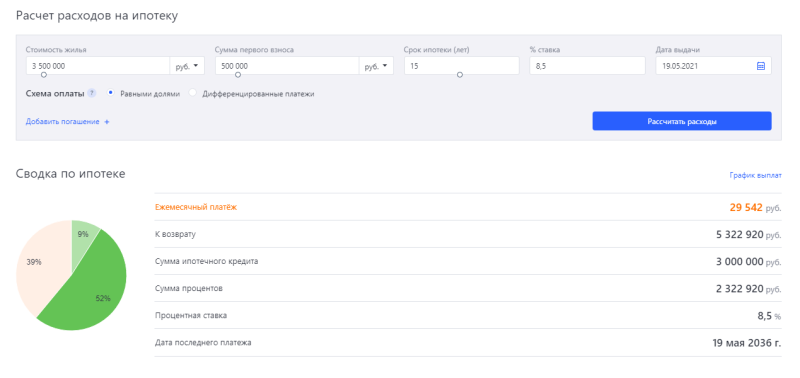

Например, Иван Иванович и Ольга Ивановна купили квартиру за 3 500 000 рублей. При процентной ставке 8,5% переплата за 15 лет составит примерно 2 300 000 рублей. Возврат налога — 299 000 рублей.

Оба супруга заявили вычет по процентам. Муж получил 199 000 рублей, жена — 100 000 рублей.

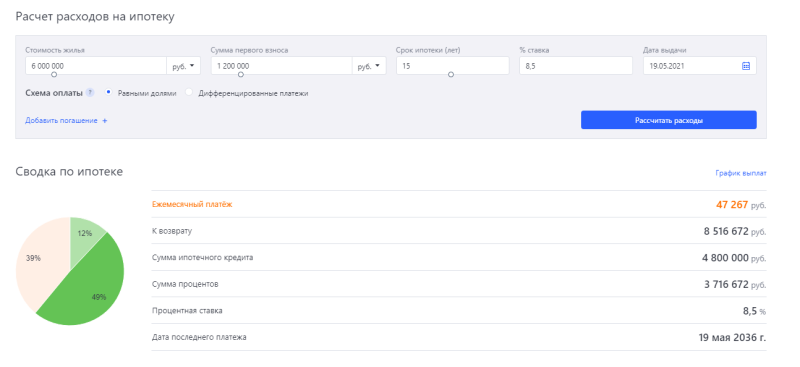

Спустя время они решили поменять жильё на более просторное — купили квартиру стоимостью 6 000 000 рублей.

Переплата по ипотеке — 3 700 000 рублей. Однако ни один из супругов не получает вычет, потому что право уже израсходовано.

Если бы они в первом случае делали возврат НДФЛ только на мужа, а во втором — на жену, то в семейный бюджет вернулось бы 689 000 рублей. А так они получили только 299 000 рублей.

Источник

Налоговый вычет по ипотеке: как вернуть ₽390 тыс. за уплаченные проценты

При покупке квартиры в ипотеку благодаря налоговым вычетам в общей сложности можно вернуть до 650 тыс. руб. Это максимальный размер суммарной налоговой льготы по основной сумме покупки и уплаченным процентам по кредиту. Главные условия для получения вычета — нужно платить подоходный налог и иметь зарегистрированное право собственности на недвижимость.

Рассказываем, как воспользоваться налоговым вычетом за уплаченные проценты по кредиту, в какие сроки это можно сделать и какую сумму вернуть.

Налоговый вычет по ипотеке

При покупке дома, квартиры (в том числе в ипотеку), дачи, земельного участка, а также при строительстве дома и расходах на его отделку можно вернуть сумму подоходного налога (НДФЛ, его размер составляет 13%). Для этого существует имущественный налоговый вычет, который можно оформить на всю сумму покупки (основной вычет) и на проценты по кредиту.

Последовательность получения вычетов законодательно не установлена, поэтому возможны варианты. Можно получить сначала вычет на жилье, потом — на проценты. А можно и оба вычета одновременно (если позволяет сумма налогооблагаемого дохода). Допускается получение основного вычета при покупке одной недвижимости, а возврат с процентов по ипотеке — с другой.

Сама сумма налога, которую можно вернуть, определяется двумя параметрами: расходами при покупке жилья и уплаченным подоходным налогом.

Максимально возможная сумма для расчета основного имущественного вычета составляет 2 млн руб., от нее отсчитываются 13%. Таким образом, сумма, которую можно вернуть, составляет до 260 тыс. руб. (или 13% от 2 млн руб.), даже если квартира стоит 10 млн или 100 млн руб. Если же недвижимость стоит меньше 2 млн руб., то остаток по имущественному вычету можно получить при покупке жилья в будущем (ст. 220 НК РФ).

Лимит по вычету ограничен уплаченной за год суммой подоходного налога. Например, если за год покупатель недвижимости уплатил 150 тыс. руб. налога, его вычет не может превышать эту сумму. Но остаток можно получить на следующий год — опять же в границах уплаченного за год подоходного налога. Если все равно остается недополученная сумма, она вновь переносится на следующий год.

Налоговый вычет за проценты по ипотеке

При покупке квартиры в ипотеку есть право на налоговый вычет за выплаченные банку проценты. В расчет берутся все реально погашенные проценты, но есть и лимит — не более 3 млн руб. Сумма налогового вычета по процентам рассчитывается по аналогии с имущественным вычетом — это 13% от суммы базы (выплаченных процентов). Таким образом, максимальная сумма к возврату по процентам составляет 390 тыс. руб. Рассчитать сумму вычета по процентам можно онлайн с помощью специализированных сервисов. Обычно они доступны на сайтах банков.

Это правило распространяется на кредиты, которые оформлены после 1 января 2014 года. Для ипотечных кредитов, которые выдавались до этого времени, ограничений по верхнему пределу нет — 13% можно вернуть от всей суммы погашенных процентов. То есть если проценты по оформленной до 2014 года ипотеке составляли 4 млн руб., то можно вернуть 520 тыс. руб. (или 13% от 4 млн руб.).

Ограничение по сумме подоходного налога, уплаченного за год, в котором куплена квартира, действует и здесь. Но, в отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта. Это следует учитывать — иногда лучше сохранить налоговую льготу и потратить ее при другой ипотеке.

Когда можно получить вычет за проценты

Право получения вычета по процентам, как и при основной сумме, возникает после регистрации права собственности. Заявить о вычете можно в году, следующем за годом оформления права собственности на жилье. К примеру, если квартира была оформлена в собственность в 2020 году, то подавать декларацию 3-НДФЛ для получения вычета можно не раньше 2021-го.

При ипотеке на новостройку выплачивать кредит начинают, как правило, гораздо раньше регистрации права собственности. В этом случае вычет будет рассчитан с первого ипотечного платежа, но заявить права на его получение все равно можно будет только после получения права собственности. Например, в 2017 году был заключен договор долевого участия (ДДУ), а акт приема-передачи подписан в 2020-м. Право на имущественный вычет возникает с 2021 года, но все уплаченные с 2017 года проценты будут зачтены.

Вычет можно оформлять как в процессе выплаты кредита, так и после погашения пpoцeнтныx нaчиcлeний. Декларации и заявления на вычет можно подавать в налоговую ежегодно, пока не исчерпается их лимит, или раз в несколько лет. К примеру, если в 2020 году заемщик выплатил банку проценты в размере 100 тыс. руб., то в 2021 году можно претендовать на вычет в размере 13 тыс. руб.

«Срока давности нет. Но на вычет можно подать документы только за три последних года. То есть вам вернется часть налогов, уплаченных за три последних года. К примеру, в 2021 году вы можете подать заявление на вычет за 2020, 2019 и 2018 годы», — уточнил руководитель направления по развитию ипотечного кредитования Райффайзенбанка Антон Красильников.

Если заемщик хочет вернуть часть пpoцeнтoв пo ипoтeкe из cyммы нaлoгa, кoтopый yплaтил в 2021 году, сделать это он сможет до конца 2024 года. Если он обратится за вычетом позже, то проценты по ипотеке зa 2024 гoд вepнyть yжe нe пoлyчитcя, нo можно вepнyть нaлoг, yплaчeнный в пocлeдyющeм.

Как получить вычет по выплаченным процентам

Для основного и процентного вычета по ипотеке существует единая декларация 3-НДФЛ. Вернуть проценты по ипотеке можно и отдельно от основной суммы. Сделать это можно, как и в случае с основным вычетом, двумя способами: через налоговую и работодателя. В последнем случае документы стоит подавать сразу, не дожидаясь конца года. Работодатель не будет удерживать НДФЛ с зарплаты, пока не исчерпается весь полагающийся лимит компенсации.

Либо можно обратиться в налоговую инспекцию, дождавшись окончания года, в течение которого приобретено жилье. Такой способ подходит тем, кто хочет получить большую сумму сразу. Документы можно подать как в налоговой инспекции по месту регистрации, так и онлайн через личный кабинет налогоплательщика на сайте ФНС.

Для получения вычета по процентам по ипотеке налогоплательщику необходимо:

1. Подсчитать сумму вычета и налога к возврату.

2. Подготовить необходимые документы:

- копию паспорта;

- справку по форме 2-НДФЛ;

- копию договора долевого участия или договора купли-продажи квартиры;

- выписку из ЕГРН;

- копию кредитного договора, по которому были выплачены проценты;

- справку из банка об уплате процентов по кредиту;

- заявление на получение налогового вычета.

3. Выбрать подходящий способ для возврата НДФЛ (через работодателя или налоговую).

Если получение вычета будет проходить через работодателя, подавать декларацию по форме 3-НДФЛ не нужно. Бухгалтерия перестанет удерживать НДФЛ из зарплаты до тех пор, пока доходы с начала года не превысят сумму вычета. Если за год использовать весь вычет не получилось, остаток переносится на следующий год, но документы надо будет подавать заново. Если возврат средств происходит через налоговую, нужно заполнить налоговую декларацию.

4. Заполнение налоговой декларации по форме 3-НДФЛ и подача документов.

Главный документ для получения налогового вычета по процентам — налоговая декларация. Ее бланк по форме 3-НДФЛ можно получить в налоговой службе или на сайтах налоговых. За каждый год — отдельная декларация.

5. Получить вычет и вернуть налог.

После подачи документов и декларации последует проверка, ее срок занимает до трех месяцев. Еще месяц отводится на перечисление НДФЛ на счет налогоплательщика. Итого с момента подачи декларации до возврата денег на счет может пройти около четырех месяцев.

Нововведения

С 2022 года россияне смогут подать заявление на налоговый вычет за 2021 налоговый год в упрощенном порядке. По новым правилам, физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ. Подтверждения права на вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денежных средств.

Вычет по процентам в браке

Право на процентный вычет по ипотеке имеет каждый супруг независимо от того, на кого оформлен кредит — собственность в браке считается общей, если иное не установлено брачным договором, пояснил партнер налоговой практики BMS Law Firm Давид Капианидзе.

Каждый супруг имеет право на получение вычета по процентам в размере 390 тыс. руб. Законодательно установленного порядка распределения вычета между супругами нет, так что они могут распределить вычет как угодно — пополам или один из супругов может отказаться от вычета в пользу другого. Для этого пишется заявление при подаче документов в налоговый орган. В этом случае второй супруг не теряет права в будущем заявить о вычете на квартиру, купленную в ипотеку.

«Если вычет распределили 50/50, то право на вычет теряется у обоих. Это невыгодно, когда переплата за ипотеку небольшая. Например, если переплата 2 млн руб., то каждый сможет взять вычет только с 1 млн руб., или 130 тыс. руб., остаток уже не сохранится», — отметил юрист.

Поэтому о вычетах заявлять обоим супругам выгоднее, когда переплата за проценты большая. Например, если переплата по процентам составляет 6 млн руб., то каждый из супругов может заявить о вычете в 390 тыс. руб.

Источник